Все ПБУ по бухучету на 2020-2021 годы – перечень

- Правила ведения бухгалтерского учета: что это и для чего они нужны

- Перечень ПБУ о бухгалтерском учете в 2020-2021 годах

- Новые ПБУ в 2021–2023 годах

- Итоги

Правила ведения бухгалтерского учета: что это и для чего они нужны

ПБУ или положения по бухгалтерскому учету (иногда неофициально именуемые правилами ведения бухучета) — это нормативные акты, в которых установлен порядок составления бухгалтерской отчетности и ведения бухучета в том или ином направлении хозяйственной деятельности фирмы. ПБУ могут регламентировать особенности учета различных активов, пассивов, отдельных фактов хозяйственной деятельности.

На какие стандарты опираться при ведении бухучета, узнайте здесь.

ПБУ по бухучету издаются в общем случае Минфином РФ, для кредитных организаций — Банком России. Соблюдать нормы, установленные ПБУ, необходимо всем организациям, если в том или ином положении прямо не указаны исключения. Например, в п. 3 ПБУ 8/2010 говорится о том, что правила, закрепленные в соответствующем источнике, могут не применяться организациями, которые применяют упрощенные схемы ведения бухучета. К таковым относятся, в частности, субъекты малого бизнеса, НКО и другие субъекты (информация Минфина от 29.06.2016 № ПЗ-3/2016).

В 2020 году в РФ применяются 24 различных ПБУ, определяющих правила бухгалтерского учета. Рассмотрим их подробнее.

Перечень ПБУ о бухгалтерском учете в 2020-2021 годах

Правила бухучета, применяемые в РФ в 2020-2021 годах, представлены следующим перечнем:

- ПБУ 7/98 — устанавливает порядок отражения в бухучете событий после отчетной даты;

- ПБУ 4/99— устанавливает методические основы бухгалтерской отчетности юрлиц;

- ПБУ 9/99 — устанавливает порядок отражения доходов в бухучете организаций;

- ПБУ 10/99 — фиксирует порядок отражения расходов в бухучете юрлиц;

О ПБУ 9/99 и 10/99 читайте здесь.

- ПБУ 13/2000 — регламентирует отражение в бухучете сведений о государственной помощи коммерческим фирмам;

- ФСБУ 5/2019 (до 2021 года — ПБУ 5/01) — регламентирует отражение МПЗ в бухучете;

Какие нюансы следует учитывать, применяя новый стандарт, узнайте в Обзоре от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите материал.

- ПБУ 6/01— устанавливает правила отражения основных средств в бухучете;

ПБУ 6/01 отменяют с 01.01.2022. Вместо него вводятся два новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Что изменят новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс в своем Обзоре, посмотреть который можно бесплатно, получив пробный доступ к К+.

- ПБУ 16/02 — регламентирует раскрытие сведений по прекращаемой деятельности в бухучете;

- ПБУ 17/02 — регламентирует отражение сведений о расходах на научные исследования в бухучете;

- ПБУ 18/02— устанавливает правила отражения сведений о расчетах по налогу на прибыль в бухучете;

Что изменилось в ПБУ 18/02 с 2020 года и как применять его обновленную редакцию, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ и переходите в Готовое решение.

- ПБУ 19/02— регламентирует правила отражения финансовых вложений в бухучете;

- ПБУ 20/03 — устанавливает правила отражения в бухучете сведений об участии хозсубъекта в совместной деятельности;

- ПБУ 3/2006— регламентирует отражение в бухучете сведений об активах и пассивах фирмы в иностранной валюте;

- ПБУ 14/2007 — устанавливает правила отражения сведений о НМА в бухучете;

- ПБУ 1/2008— определяет, каким образом предприятию следует формировать и раскрывать учетную политику;

- ПБУ 2/2008 — устанавливает правила раскрытия в бухучете сведений о деятельности строительных фирм-подрядчиков (или субподрядчиков);

- ПБУ 11/2008 — устанавливает, как раскрывать в отчетности сведения о связанных сторонах;

- ПБУ 15/2008 — устанавливает, как отражать в бухучете сведения о расходах по кредитам и займам;

- ПБУ 21/2008 — устанавливает то, как раскрывать в отчетности сведения об изменении оценочных значений;

- ПБУ 8/2010 — регламентирует, как должны отражаться оценочные и условные обязательства, а также условные активы в бухучете;

- ПБУ 12/2010 — устанавливает порядок отражения в бухотчетности организаций сведений по сегментам;

- ПБУ 22/2010 — регламентирует порядок корректировки ошибок и отражения сведений о них в бухучете;

- ПБУ 23/2011 — регламентирует, как должен составляться отчет о движении денежных средств;

- ПБУ 24/2011 — устанавливает порядок отражения в бухучете сведений о расходах на освоение природных ресурсов.

ФСБУ 25/2018 “Аренда”, утвержденный приказом Минфина России от 16.10.2018 № 208н, начнет применяться с отчетности за 2022 год. Почитать о нем можно здесь.

Новые ПБУ в 2021–2023 годах

Министерством финансов ведется глобальная разработка федеральных стандартов бухучета на 2021–2023 годы. Согласно приказу Минфина от 05.06.2019 № 83н будут разработаны новые ПБУ и внесены поправки в уже изданные положения. План разработки и внедрения новшеств приведен в таблице ниже.

Название проекта ПБУ

Предполагаемый срок вступления в силу для обязательного применения

Справочник ПБУ

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Ведение бухучета регламентируется законодательством. У бухгалтера всегда с собой Федеральный закон №402-ФЗ “О бухгалтерском учете” и 24 положения по бухгалтерскому учету (ПБУ), которые считаются федеральными стандартами. Если у бухгалтера возникают сомнения по поводу ведения учета, он в первую очередь обращается к ПБУ. В статье приведем справочник ПБУ с кратким описанием.

Что такое ПБУ

ПБУ — это основной нормативный документ для ведения бухгалтерии коммерческого предприятия. Положения применяются независимо от системы налогообложения и размера бизнеса. В ПБУ прописаны правила и требования, которым должен соответствовать бухучет фирмы. Утверждены положения по бухучету МинФином РФ.

Справочник ПБУ нужен для понимания того, что регламентирует каждое положение и когда его нужно применять. Не факт, что вы применяете все положения. Часть из них вам не понадобится, все зависит от характера и размеров деятельности.

Для справки: в статье рассказываем только о ПБУ, регламентирующих бухучет у коммерческих организаций и ИП. Учет у некоммерческих и кредитных учреждений ведется иначе и на основании других нормативов.

«Ключевые» ПБУ

Всего есть 24 положения. Но одновременно они применяются очень редко. Рассмотрим ключевые ПБУ, которые применяет большинство компаний.

Всего есть 24 положения. Но одновременно они применяются очень редко. Рассмотрим ключевые ПБУ, которые применяет большинство компаний.

ПБУ 1/2008 «Учетная политика организации»

На основе этих инструкций фирмы составляют учетную политику (УП). Положение содержит инструкцию по формированию УП.

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»

ПБУ применяется при внешнеэкономической деятельности, когда приходится пересчитывать валюту в рубли. Регламентирует способы признания расходов и доходов в инвалюте и учет курсовых разниц.

ПБУ 4/1999 «Бухгалтерская отчетность организации»

В документе есть информация о формах отчетности и порядке составления. Положение вводит и поясняет понятия упрощенной, сводной, ликвидационной и реорганизационной отчетности.

ПБУ 5/2001 «Учет материально-производственных запасов»

Даже оказание услуг сложно представить без учета сырья и запасов. Документ регламентирует все, что связано с материально-производственными запасами — от порядка формирования их стоимости до списания в производство.

ПБУ 6/2001 «Учет основных средств»

Положение учит вести оценку основных средств, рассказывает о способах начисления амортизации, о восстановлении и их выбытии. Здесь же говорится, как вносить данные об основных средствах в отчетность.

ПБУ 7/1998 «События после отчетной даты»

Документ вводит понятие события после отчетной даты. Это существенная операция, которая совершена после подписания бухгалтерской отчетности за год. Например, обнаружение ошибки в бухучете.

ПБУ 9/1999 «Доходы организации» и ПБУ 10/99 «Расходы организации»

Регламентируют порядок учета доходов и расходов компании и их раскрытие в отчетности. Утверждают классификацию доходов и расходов — на «прочие» и «от основных видов деятельности».

ПБУ 14/2007 «Учет нематериальных активов»

ПБУ указывает на порядок учета, оценки, амортизации и списания нематериальных объектов учета. Патент, промышленный образец, товарный знак или наименование, штаммы — это неполный перечень НМА.

ПБУ 15/2008 «Учет расходов по займам и кредитам»

Применяется всеми организациями, которые получают кредиты. ПБУ определяет порядок расчета и признания расходов по полученным займам.

ПБУ 18/2002 «Учет расчетов по налогу на прибыль»

Применяется компаниями на ОСНО. Документ устанавливает порядок формирования налога на прибыль. Вводит такие сложные для бухгалтера понятия, как постоянные и временные разницы.

«Ситуативные» ПБУ

В справочнике ПБУ называются ситуативными, так как используются гораздо реже предыдущих. Эти стандарты регламентируют конкретные бухгалтерские операции. К таким положениям относятся:

- «Учет договоров строительного подряда»;

- «Информация о связанных сторонах»;

- «Учет государственной помощи»;

- «Информация по прекращаемой деятельности»;

- «Учет расходов на НИОКР»;

- «Учет финансовых вложений»;

- «Информация об участии в совместной деятельности»;

- «Изменение оценочных значений»;

- «Исправление ошибок в бухгалтерском учете и отчетности»;

- «Отчет о движении денежных средств».

Для ведения бухучета без ошибок, воспользуйтесь облачным сервисом Контур.Бухгалтерия. Нормативная база сервиса полностью соответствует ФЗ «О бухучете» и ПБУ. Бесплатный 30-дневный период предоставляется всем новичкам.

Таблица ПБУ 2021 года в последней редакции

Положения по бухгалтерскому учёту (ПБУ) — это стандарты национального российского бухгалтерского учёта. ПБУ регламентируют организацию бухгалтерского учета и порядок ведения учёта активов, обязательств или событий хозяйственной деятельности. Соблюдение требований и методологических рекомендаций, изложенных в ПБУ, является обязательным.

Положения по бухгалтерскому учету разрабатываются и утверждаются Министерством Финансов РФ. В представленной таблице собраны все действующие на данный момент ПБУ (всего их 24) с изменениями, актуальными на 2021 год. ПБУ уже опубликованы с изменениями, вступающими в силу с 2021 года. В таблице указаны номер ПБУ, его наименование (по ссылке можно перейти на полный текст Положения), а также дата начала действия ПБУ и дата его последнего изменения.

В ближайшие годы предстоит очередное масштабное обновление федеральных бухгалтерских стандартов. По ссылке можно скачать Приказ Минфина РФ, в котором указаны все ПБУ и даты планируемых обновлений.

Таблица действующих в 2021 году ПБУ

№ 106н от 06.10.2008

№ 69н от 28.04.2017

№ 116н от 24.10.2008

№ 57н от 06.04.2015

№ 154н от 27.11.2006

№ 180н от 09.11.2017

№ 43н от 06.07.1999

№ 142н от 08.11.2010

№ 44н от 09.06.2001

№ 64н от 16.05.2016

№ 26н от 30.03.2001

№ 64н от 16.05.2016

№ 56н от 25.11.1998

№ 57н от 06.04.2015

№ 167н от 13.12.2010

№ 57н от 06.04.2015

№ 32н от 06.05.1999

№ 57н от 06.04.2015

№ 33н от 06.05.1999

№ 57н от 06.04.2015

№ 48н от 29.04.2008

№ 57н от 06.04.2015

№ 143н от 08.11.2010

№ 143н от 08.11.2010

№ 92н от 16.10.2000

№ 115н от 18.09.2006

№ 153н от 27.12.2007

№ 64н от 16.05.2016

№ 107н от 06.10.2008

№ 57н от 06.04.2015

№ 66н от 02.07.2002

№ 57н от 06.04.2015

№ 115н от 19.11.2002

№ 64н от 16.05.2016

№ 114н от 19.11.2002

№ 57н от 06.04.2015

№ 126н от 10.12.2002

№ 57н от 06.04.2015

№ 105н от 24.11.2003

№ 116н от 18.09.2006

№ 106н от 06.10.2008

№ 132н от 25.10.2010

№ 63н от 28.06.2010

№ 57н от 06.04.2015

№ 11н от 02.02.2011

№ 11н от 02.02.2011

№ 125н от 06.10.2011

№ 125н от 06.10.2011

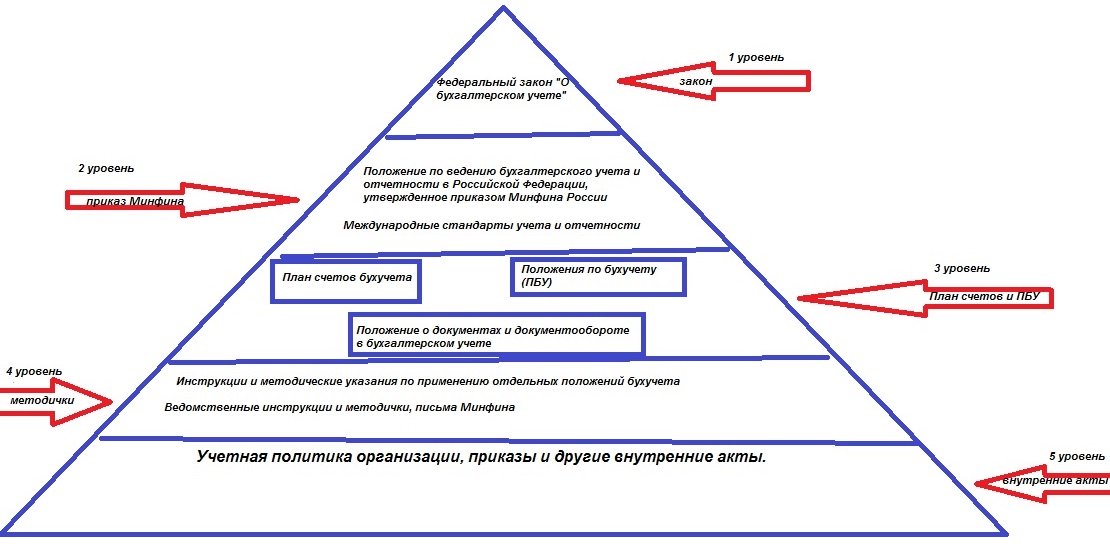

В России сложилась четырёхуровневая система нормативно-правового регулирования бухгалтерского учета.

Первый (законодательный) уровень – федеральные законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Также право регулировать бухгалтерский учет предоставлено Центральному Банку РФ, Федеральной комиссии по рынку ценных бумаг, другим ведомствам. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «О бухгалтерском учете».

Второй (нормативный) уровень — положения по бухгалтерскому учету (ПБУ, российские стандарты), утверждаемые Минфином РФ, в которых излагаются принципы и основные правила национального бухгалтерского учета; положения по бухгалтерскому учету по МСФО (Международные стандарты финансовой отчетности), утвержденные Приказом Минфина от 28.12.2015 № 217н. К нормативному уровню также можно отнести План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (Приказ Минфина от 31.10.2000 № 94н), Положение о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 № 105).

Третий (методологический) уровень – инструкции, рекомендации и методические указания по ведению бухгалтерского учета, иные документы инструктивного или рекомендательного характера, отвечающие на практические вопросы бухгалтерского учета и не вошедшие в предыдущий уровень. Подготавливаются и утверждаются федеральными органами, министерствами, профессиональным объединением бухгалтеров на основе документов первого и второго уровней. К документам этого уровня относятся инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические указания по учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях.

Четвертый уровень – документы, которые разрабатываются самим предприятием и определяют организацию и ведение бухгалтерского учета по отдельным видам имущества, обязательствам и хозяйственным операциям. Это рабочие документы организаций для внутреннего пользования, утверждаемые руководителем организации в рамках принятой учетной политики. На этом уровне главный нормативный документ по бухгалтерскому учету – учетная политика организации. Цель этого уровня – определить порядок ведения бухгалтерского учета операций, по которым действующими актами не предусмотрен конкретный порядок или существует вариативность. Указанные документы, их содержание, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации.

Система нормативного регулирования бухгалтерского учета

Система нормативного регулирования бухучета представляет собой принятые государственными структурами правила его ведения. Нормы утверждаются соответствующими законодательными актами.

Какие применяются основные нормативные акты и документы, регулирующие бухгалтерский учет в РФ?

Понятие и особенности системы регулирования

Существует 4 уровня законодательных актов, разделяемые по уровню важности и приоритетности:

- ФЗ «О бухучете».

- Положение по осуществлению бухучета.

- План счетов бухучета, Положение о документообороте.

- Инструкции и указания относительно использования положений бухучета.

Общее руководство бухучетом – ответственность Правительства РФ. Каждая компания на основании существующих норм должна самостоятельно определить учетную политику. Различные ее положения могут отличаться в зависимости от нужд компании или конкретной отрасли производства. Однако пункты, которые вводит сама организация, не должны противоречить принятым законам. На данный момент в РФ проводится реформа бухучета. Основы ведения учета приводятся в соответствие с международными стандартами. Реформа касается таких направлений, как:

- Улучшение норм регулирования, которые позволяют эффективно выявлять нарушения и исполнять положения закона.

- Основание адекватных стандартов.

- Формирование методических предписаний: инструкции, комментарии и прочее.

- Создание образовательной системы (к примеру, повышение квалификации).

- Приведение законов в соответствии с нормами.

Одна из задач реформирования – сохранение стабильности системы нормативного регулирования.

Как формируется учетная политика организации, если ведение учета объектов по стандартам бухгалтерского учета приводит к недостоверному представлению сведений в отчетности?

Существующие уровни

Существует 4 уровня актов, которые регулируют бухучет:

- Указы Президента, постановления Правительства страны. Данные законы задают единые нормы, которые имеют приоритетное значение. Все правила, которые заданы иными ФЗ, не могут вступать в противоречие с ФЗ «О бухучете». К нормам первого уровня относятся также ГК РФ, ФЗ «Об УСН».

- Положения по бухучету, которые задают соответствующие стандарты в РФ. Задаются они Правительством РФ, федеральными структурами. На данный момент существует 22 Положения по бухучету. Основная их задача – разъяснение Закона о бухучете. Регистрирующим органом на данном уровне считается Минфин. Положения включают в себя следующую информацию: номер ПБУ, используемую терминологию, систему оценки, порядок бухучета. Также нужно указать перечень сведений, которые должны быть раскрыты в отчетности.

- Инструкции и указания к использованию документов, планы счетов. Они издаются не только федеральными структурами, но и профессиональными сообществами бухгалтеров. Их цель – конкретизация стандартов учета. Над созданием норм работают сотрудники Минфина.

- Локальная документация. Компания, как уже упоминалось, может разработать собственные нормативные акты. Они не должны вступать в противоречие с нормативными документами первых трех уровней. Порядок утверждения локальных актов устанавливается руководителем компании.

В чем смысл деления нормативных актов на различные уровни? Первый уровень – законы приоритетной важности. Нормативные документы остальных пунктов не должны противоречить этим законам.

Что регулируют федеральные стандарты?

Образцы федерального уровня устанавливают следующие положения:

- Признаки предмета бухучета, особенности их классификации, порядок списания.

- Методы вычисления объекта бухучета.

- Порядок перерасчета размера предмета учета в валюте в рубли.

- Требования к учетной политике предприятия, движению документации, применяемых электронных подписей.

- План счетов и порядок его использования.

- Содержание сведений, которые указываются в бухгалтерских документах.

- Перечень приложений к балансу.

- Условия признания достоверности отчетности.

- Состав первой и завершающей отчетности при реорганизации ЮЛ.

- Состав завершающей отчетности при ликвидации ЮЛ.

- Упрощенные методы формирования бухучета.

Вся документация предприятия должна соответствовать принятым стандартам. Основная цель существования стандартов – упорядочивание организации и ведения бухучета. Они должны применяться всеми филиалами компании.

Организация с дочерними предприятиями имеет право на установление собственных стандартов. Они не должны вступать в противоречие с федеральными нормами.

Что представляют собой рекомендации по ведению бухучета?

Законодатели регулярно издают рекомендации по ведению бухучета. Они также могут формироваться профессиональными сообществами бухгалтеров. Рекомендации не являются обязательными к использованию — это добровольное решение руководителя. Однако использовать их следует, так как существуют они для решения следующих задач:

- Правильного понимания и использования принятых стандартов.

- Снижения трат на ведение бухучета.

- Распределения прогрессивного ведения учета.

- Применения новейших разработок в области бухучета.

ВАЖНО! Использование рекомендаций не должно мешать деятельности компании.

Локальные документы предприятия

Локальная документация – это нормативные акты четвертого уровня. Она включает в себя такие бумаги, как:

- Учетная политика компании.

- Первичная учетная документация.

- График движения документов.

- План счетов бухучета.

- Форма локальной отчетности.

Все внутренние документы должны быть утверждены руководителем.

ВНИМАНИЕ! Порядок ведения учета определен ФЗ «О бухучете». В законе ясно сказано, что весь перечень локальных актов, перечисленных выше, должен быть в организации. Однако многие компании издают только приказ по учетной политике, игнорируя необходимость наличия других документов. Это нарушение закона.

Основные принципы регулирования бухучета

Рассмотрим базовые принципы, по которым осуществляется бухучет:

- Соответствие принятых стандартов реальным нуждам бухгалтеров и пользователей документации.

- Единство системы регулирования.

- Упрощение методов ведения бухучета, формирование упрощенной системы составления отчетности.

- Применение международных норм при утверждении стандартов на федеральном и отраслевом уровнях.

- Создание условий для использования принятых стандартов.

- Невозможность совмещения установления стандартов и осуществления надзора за их исполнением.

Система регулирования устанавливается главой 3 ФЗ «О бухучете».

Функции органов, регулирующих учет

Федеральная структура с соответствующими правами наделена следующими полномочиями:

- Утверждением программы установления стандартов.

- Организацией экспертизы программ формирования стандартов.

- Установлением норм оформления программ.

- Участием в работе над международными нормами.

- Установление стандартов отрасли и стандартизация их использования.

- Участие в подготовке проектов стандартов федерального уровня.

- Участие в работе над международными стандартами.

- Выполнение других функций, которые не противоречат федеральным законам.

Также система бухучета формируется и силами негосударственных структур. К примеру, это профессиональные сообщества. Они имеют право принимать участие в разработке проектов, установлении стандартов наряду с государственными органами. То есть система регулирования формируется совместно.

Энциклопедия решений. Положения (стандарты) по бухгалтерскому учету (ПБУ и ФСБУ)

Положения (стандарты) по бухгалтерскому учету (ПБУ)

Документами в области регулирования бухгалтерского учета выступают, в частности, федеральные стандарты, которые являются обязательными к применению, если иное не установлено этими стандартами (части 1 и 2 ст. 21 Закона N 402-ФЗ). Федеральные стандарты независимо от вида экономической деятельности регламентируют перечень вопросов, указанных в частях 3 и 4 ст. 21 Закона N 402-ФЗ. Они разрабатываются и утверждаются в соответствии с программой разработки федеральных стандартов. Однако пока такие стандарты не разработаны. До их утверждения экономические субъекты применяют правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, утвержденные уполномоченными федеральными органами исполнительной власти до дня вступления в силу Закона N 402-ФЗ (ч. 1 ст. 30 Закона N 402-ФЗ). Так, в настоящее время вместо федеральных стандартов действуют положения по бухгалтерскому учету (ПБУ).

Положения по бухгалтерскому учету (ПБУ) – стандарты бухгалтерского учёта РФ, регламентирующие порядок бухгалтерского учёта тех или иных активов, обязательств или фактов хозяйственной деятельности экономического субъекта, а также порядок составления бухгалтерской отчетности. Они принимаются Минфином России и Центральным банком РФ (если речь идет о положениях, применяемых кредитными организациями). Положения по бухгалтерскому учету, принятые до вступления в силу Закона N 402-ФЗ, обязательны к применению до принятия федеральных и отраслевых стандартов. В настоящее время действуют двадцать четыре ПБУ:

ПБУ 1/2008 “Учетная политика организации”

Приказ Минфина России от 06.10.2008 N 106н

ПБУ 2/2008 “Учет договоров строительного подряда”

Приказ Минфина России от 24.10.2008 N 116н

ПБУ 3/2006 “Учет активов и обязательств, стоимость которых выражена в иностранной валюте”

Приказ Минфина России от 27.11.2006 N 154н

ПБУ 4/99 “Бухгалтерская отчетность организации”

Приказ Минфина России от 06.07.1999 N 43н

ПБУ 5/01 “Учет материально-производственных запасов”

Приказ Минфина России от 09.06.2001 N 44н

ПБУ 6/01 “Учет основных средств”

приказ Минфина России от 30.03.2001 N 26н

ПБУ 7/98 “События после отчетной даты”

Приказ Минфина России от 25.11.1998 N 56н

ПБУ 8/2010 “Оценочные обязательства, условные обязательства и условные активы”

Приказ Минфина России от 13.12.2010 N 167н

Приказ Минфина России от 06.05.1999 N 32н

Приказ Минфина России от 06.05.1999 N 33н

ПБУ 11/2008 “Информация о связанных сторонах”

Приказ Минфина России от 29.04.2008 N 48н

ПБУ 12/2010 “Информация по сегментам”

Приказ Минфина России от 08.11.2010 N 143н

ПБУ 13/2000 “Учет государственной помощи”

Приказ Минфина России от 16.10.2000 N 92н

ПБУ 14/2007 “Учет нематериальных активов”

приказ Минфина России от 27.12.2007 N 153н

ПБУ 15/2008 “Учет расходов по займам и кредитам”

Приказ Минфина России от 06.10.2008 N 107н

ПБУ 16/02 “Информация по прекращаемой деятельности “

Приказ Минфина России от 02.07.2002 N 66н

ПБУ 17/02 “Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы”

Приказ Минфина России от 19.11.2002 N 115н

ПБУ 18/02 “Учет расчетов по налогу на прибыль организаций”

Приказ Минфина России от 19.11.2002 N 114н

ПБУ 19/02 “Учет финансовых вложений”

Приказ Минфина России от 10.12.2002 N 126н

ПБУ 20/03 “Информация об участии в совместной деятельности”

Приказ Минфина России от 24.11.2003 N 105н

ПБУ 21/2008 “Изменения оценочных значений”

Приказ Минфина России от 06.10.2008 N 106н

ПБУ 22/2010 “Исправление ошибок в бухгалтерском учете и отчетности”

Приказ Минфина России от 28.06.2010 N 63н

ПБУ 23/2011 “Отчет о движении денежных средств””

Приказ Минфина России от 02.02.2011 N 11н

ПБУ 24/2011 “Учет затрат на освоение природных ресурсов”

Приказ Минфина России от 06.10.2011 N 125н

Следует отметить, что действующее законодательство о бухгалтерском учете предусматривает два документа, которые не входят в состав ПБУ, но имеют тот же статус:

– Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 N 34н;

– Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное письмом Минфина России от 30.12.1993 N 160.

Некоторые экономические субъекты (например, субъекты малого предпринимательства и др.) могут отказаться (частично отказаться) от использования отдельных ПБУ. Также в конкретных ПБУ указано на неприменение их теми или иными экономическими субъектами, например организациями госсектора (для них установлены специальные стандарты бухгалтерского учета в соответствии с бюджетным законодательством).

Кроме того, в ситуациях, неурегулированных ПБУ, разрешается использовать способы и методы МСФО (см., например, п. 7 ПБУ 1/2008).

Внимание

Приказом Минфина России от 16.05.2016 N 64н внесены изменения в четыре положения по бухучету: ПБУ 5/01, ПБУ 6/01, ПБУ 17/02, ПБУ 14/2007. Они касаются организаций, которые применяют упрощенные способы бухгалтерского учета.

В ПБУ 5/01 “Учет материально-производственных запасов” добавлены пункты, согласно которым такие предприятия вправе учитывать стоимость сырья, материалов, товаров в расходах сразу при поступлении, минуя счета 10 и 41. Правда, этот порядок могут применять безусловно только микропредприятия, остальные СМП – при условии, что их деятельность не предполагает существенных остатков материально-производственных запасов. При этом существенными считаются такие остатки МПЗ, информация о наличии которых в бухгалтерской отчетности способна повлиять на решения ее пользователей. Зато расходы на приобретение МПЗ, предназначенных для управленческих нужд, вправе учитывать в составе расходов по мере их приобретения (осуществления) все субъекты, имеющие право на упрощенный учет. Также все они могут не применять п. 25 ПБУ 5/01 о резерве под снижение стоимости МПЗ из-за ухудшения их качества.

Согласно новому пункту в ПБУ 6/01 “Учет основных средств” организации, которые ведут упрощенный бухучет, могут определять первоначальную стоимость покупных ОС по цене поставщика и затрат на монтаж, а при их сооружении – в сумме, уплачиваемой подрядчикам. Иные затраты, непосредственно связанные с покупкой или созданием ОС, можно включать в состав расходов по обычной деятельности в момент их несения. Самое главное новшество – такие предприятия теперь вправе начислять годовую амортизацию ОС единовременно на 31 декабря отчетного года или по периодам, определенным самостоятельно (раз в месяц, раз в квартал или раз в полугоде – как решит организация). А производственный и хозинвентарь можно самортизировать единовременно при принятии к бухучету в размере первоначальной стоимости.

Расходы на НИОКР (ПБУ 17/02) и затраты на приобретение (создание) объектов НМА (ПБУ 14/2007) организации, применяющие упрощенные способы бухучета, также теперь могут признавать в составе расходов по обычной деятельности в полной сумме по мере их осуществления.

Приказ N 64н вступил в силу 20 июня 2016 года. Если субъект решит применять новые нормы, он должен внести соответствующие изменения в учетную политику по бухучету.

Разбираемся с нормативкой по бухгалтерскому учету

В законе о бухучете говорится, что документами в области его регулирования выступают федеральные стандарты, обязательные к применению с учетом исключений, которые ими же и устанавливаются. Это, в частности, послабления для тех, кто имеет право вести упрощенный бухучет. Федеральные стандарты имеют свою аббревиатуру – ФСБУ. Но остается еще большое количество ПБУ – положений по бухгалтерскому учету. Сколько их и каков их статус?

Действующие ПБУ

В настоящее время положения по бухгалтерскому учету (ПБУ) «исполняют роль» федеральных стандартов бухгалтерского учета (ФСБУ) до момента их утверждения (ч. 1 ст. 30 Федерального закона № 402-ФЗ «О бухгалтерском учете»). Эти ПБУ были утверждены еще до вступления в силу Федерального закона № 402-ФЗ.

Вот какие ПБУ действуют в настоящее время для коммерческих организаций:

| № | ПБУ | Наименование ПБУ | Утверждено документом |

| 1 | ПБУ 1/2008 | «Учетная политика организации» | Приказ Минфина России от 06.10.2008 № 106н |

| 2 | ПБУ 2/2008 | «Учет договоров строительного подряда» | Приказ Минфина России от 24.10.2008 № 116н |

| 3 | ПБУ 3/2006 | «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» | Приказ Минфина России от 27.11.2006 № 154н |

| 4 | ПБУ 4/99 | «Бухгалтерская отчетность организации» | Приказ Минфина России от 06.07.1999 № 43н |

| 5 | ПБУ 6/01 | «Учет основных средств» (утрачивает силу с 2022 года) | приказ Минфина России от 30.03.2001 № 26н |

| 6 | ПБУ 7/98 | «События после отчетной даты» | Приказ Минфина России от 25.11.1998 № 56н |

| 7 | ПБУ 8/2010 | «Оценочные обязательства, условные обязательства и условные активы» | Приказ Минфина России от 13.12.2010 № 167н |

| 8 | ПБУ 9/99 | «Доходы организации» | Приказ Минфина России от 06.05.1999 № 32н |

| 9 | ПБУ 10/99 | «Расходы организации» | Приказ Минфина России от 06.05.1999 № 33н |

| 10 | ПБУ 11/2008 | «Информация о связанных сторонах» | Приказ Минфина России от 29.04.2008 № 48н |

| 11 | ПБУ 12/2010 | «Информация по сегментам» | Приказ Минфина России от 08.11.2010 № 143н |

| 12 | ПБУ 13/2000 | «Учет государственной помощи» | Приказ Минфина России от 16.10.2000 № 92н |

| 13 | ПБУ 14/2007 | «Учет нематериальных активов» | приказ Минфина России от 27.12.2007 № 153н |

| 14 | ПБУ 15/2008 | «Учет расходов по займам и кредитам» | Приказ Минфина России от 06.10.2008 № 107н |

| 15 | ПБУ 16/02 | «Информация по прекращаемой деятельности» | Приказ Минфина России от 02.07.2002 № 66н |

| 16 | ПБУ 17/02 | «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» | Приказ Минфина России от 19.11.2002 № 115н |

| 17 | ПБУ 18/02 | «Учет расчетов по налогу на прибыль организаций» | Приказ Минфина России от 19.11.2002 № 114н |

| 18 | ПБУ 19/02 | «Учет финансовых вложений» | Приказ Минфина России от 10.12.2002 № 126н |

| 19 | ПБУ 20/03 | «Информация об участии в совместной деятельности» | Приказ Минфина России от 24.11.2003 № 105н |

| 20 | ПБУ 21/2008 | «Изменения оценочных значений» | Приказ Минфина России от 06.10.2008 № 106н |

| 21 | ПБУ 22/2010 | «Исправление ошибок в бухгалтерском учете и отчетности» | Приказ Минфина России от 28.06.2010 № 63н |

| 22 | ПБУ 23/2011 | «Отчет о движении денежных средств» | Приказ Минфина России от 02.02.2011 № 11н |

| 23 | ПБУ 24/2011 | «Учет затрат на освоение природных ресурсов» | Приказ Минфина России от 06.10.2011 № 125н |

ПБУ 1/2008 «Учетная политика организации» предусматривает, что в ситуациях, неурегулированных ПБУ, разрешается использовать способы и методы МСФО.

У каких документов статус ПБУ

Есть еще два нормативных документа по бухгалтерскому учету, которые имеют статус ПБУ, но ими не являются:

| Наименование документа | Утвержден документом |

| Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации | Приказ Минфина России от 29.07.1998 № 34н |

| Положение по бухгалтерскому учету долгосрочных инвестиций | Письмо Минфина России от 30.12.1993 № 160 |

Новые ФСБУ

В настоящее время утверждены следующие ФСБУ:

| ФСБУ | Наименование ФСБУ | Утверждено документом | Начало обязательного применения |

| ФСБУ 5/2019 | «Запасы» | Приказ Минфина России от 15.11.2019 г. № 180н | 2021 год |

| ФСБУ 6/2020 | «Основные средства» | Приказ Минфина России 17.09.2020 № 204н | 2022 год |

| ФСБУ 26/2020 | «Капитальные вложения» | Приказ Минфина России от 17.09.2020 № 204н | 2022 год |

| ФСБУ 25/2018 | «Бухгалтерский учет аренды» | Приказ Минфина России от 16.10.2018 № 208н | 2022 год |

Минфин объявил, что подготовлен проект ФСБУ «Документы и документооборот в бухгалтерском учете». Он размещен на сайте министерства.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Система нормативного регулирования бухгалтерского учета в РФ

Правильно организованный бухгалтерский учет важен не только для каждой конкретной организации, но и для государственной финансовой системы в целом. Нормативное регулирование бухгалтерского учета 2020 в РФ на законодательном уровне имеет четкую структуру и иерархию. Во главе всего стоит, правда, не кодекс, как во многих других сферах, а Федеральный закон от 06.12.2011 № 402 «О бухгалтерском учете». В соответствии с его требованиями, должны действовать абсолютно все хозяйствующие субъекты в России. Но на его основе разработано большое количество подзаконных актов, которые должны применять все организации при ведении бухучета.

Иерархия бухгалтерских нормативно-правовых актов в России

Если образно представить, какими документами регламентируется бухгалтерский учет в России, получится своеобразная пирамида из пяти уровней, во главе которой находится Федеральный закон от 06.12.2011 № 402. Рассмотрим, как выглядят на схеме уровни нормативного регулирования бухгалтерского учета 2020, а потом рассмотрим каждый из уровней в отдельности.

Все нормативные документы по бухгалтерскому учету 2020 поместились в одну пятиуровневую систему. На каждом из уровней достигается отдельная цель. В частности, федеральный закон регламентирует только общие нормы и требования, а вот положение по ведению бухучета и отчетности в РФ, утвержденное приказом Минфина от 29.07.1998 № 34н, которое находится ниже по важности, регулирует частности. В нем руководители и бухгалтеры найдут ответы о практическом применении требований ФЗ № 402 и других нормативно-правовых актов. С этими двумя документами все более-менее понятно, но дальше идут нормативные документы бухгалтерского учета, с которыми бухгалтерам приходится иметь дело практически ежедневно:

- план счетов;

- многочисленные ПБУ;

- положение о документообороте.

Чтобы понять, какими нормативными документами регламентируется ведение бухгалтерского учета, рассмотрим нижние уровни подробнее.

Базовые НПА

План счетов бухучета финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Минфина от 31.10.2000 № 94н. Этот документ содержит перечень используемых бухгалтерских проводок и их расшифровку. Этот план предназначен для коммерческих организаций, бюджетные применяют особый план счетов, для банков действует отдельный НПА. Все проводки бухгалтеры осуществляют на основе рекомендаций и требований, перечисленных в положениях по бухучету (ПБУ), которых действует довольно большое количество. Представим действующие ПБУ в виде таблицы:

Реквизиты приказа Минфина России, утвердившего ПБУ

«Учетная политика организации»

«Учет договоров строительного подряда»

«Учет активов и обязательств, стоимость которых выражена в иностранной валюте»

«Бухгалтерская отчетность организации»

«Учет материально-производственных запасов»

«Учет основных средств»

«События после отчетной даты»

«Оценочные обязательства, условные обязательства и условные активы»

«Информация о связанных сторонах»

«Информация по сегментам»

«Расходы по займам и кредитам»

«Информация по прекращаемой деятельности»

«Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»

«Расчеты по налогу на прибыль организаций»

«Информация об участии в совместной деятельности»

«Изменения оценочных значений»

«Исправление ошибок в бухучете и отчетности»

«Отчет о движении денежных средств»

«Затраты на освоение природных ресурсов»

То, что регламентирует каждое из ПБУ, можно понять из его названия. Все действующие ПБУ признаны федеральными стандартами бухучета до вступления в силу соответствующего закона о национальных стандартах. Это прописано в части 1.1 статьи 30 закона № 402-ФЗ. Нормативная база бухгалтерского учета предполагает использование МСФО, они введены в действие на территории России приказом Минфина от 28.12.2015 № 217н. При оформлении документов бухгалтеры должны учитывать требования положения о документах и документообороте в бухучете, утвержденного еще приказом Минфина СССР от 29.07.1983 № 105.

Методички и внутренние нормативные акты

Рассмотрение вопроса, какими нормативными документами регламентируется ведение бухучета, будет неполным без упоминания о методических указаниях и рекомендациях, которые регулярно выпускает Минфин. В их числе отдельную нишу занимают письма Минфина, в которых чиновники отвечают на вопросы и высказывают позицию по различным ситуациям, прямо не урегулированным законодательством. Хотя такие письма Минфина и не являются НПА (п. 2 правил, утвержденных постановлением правительства от 13.08.1997 № 1009), они реально помогают бухгалтерам в разрешении спорных ситуаций и иногда даже помогают отстоять свою позицию перед контролирующими органами.

Ну и, наконец, в самом низу пирамиды НПА находятся внутренние документы организации:

- учетная политика;

- инструкции;

- приказы.

Все они составляются с соблюдением требований вышестоящих ФЗ и НПА. Их целью является определение порядка ведения бухучета в конкретной организации: действующее законодательство предполагает вариативность в этом вопросе.