Как составить бухгалтерский баланс

Бухгалтерский баланс – итоговый документ, обобщающий данные бухгалтерского учета за период, чаще всего загод. В статье рассказывается, как правильно составить бухгалтерский баланс: на что обратить внимание при подготовке данных, как заполнить бланк построчно. Приводятся рекомендации для представителей малого бизнеса, составляющих баланс по упрощенной форме.

Что нужно знать на начальном этапе

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса. Обратим внимание, что с 2020 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его.

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают.

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Что нужно знать представителям малого бизнеса

Согласно ФЗ-402 от 06/12/11 г. «О бухучете» (ст. 6-4 пп. 1) представители малого бизнеса могут формировать баланс упрощенно, используя специальную форму.Признаки таких предприятий содержит в ФЗ-209 от 24/07/07 г. «О развитии малого и среднего предпринимательства».

В настоящее время это предельный уровень дохода за прошлый год — 800 млн руб. и численности – 100 человек. Разрешенная доля участия в УК малого предприятия: 49% — для иностранных компаний и не имеющих отношения к малому, среднему бизнесу; 25% — для РФ, ее субъектов, муниципальных формирований, фондов, общественных и религиозных организаций.

Важно! Лишены права сдавать бухотчетность упрощенно организации госсектора, адвокаты, нотариусы, СРО и иные организации, поименованные в ст. 6 (ч. 5) ФЗ-402.

Специальный бланк баланса для малого бизнеса можно найти в приложении 5 к приказу № 66н от 02/07/10 г. Минфина. Балансовые статьи разрешается группировать, не детализируя.

При формировании упрощенного баланса необходимо обратить внимание на ряд важных моментов:

- Учетные данные, служащие основой для баланса, МП также может формировать упрощенно.

- В отчетности могут отсутствовать сведения об отложенных налоговых активах (обязательствах), если МП не пользуется в работе ПБУ 18/02 (п. 2 ПБУ).

- Согласно Положению по ведению бухучета и отчетности (пр. Минфина № 34н от 29/07/98 г.) необходимо создавать резервы по сомнительным долгам, в случае признания «дебиторки» сомнительной; с отнесением этих сумм на финансовые результаты (п. 70). От создания многих других резервов МП имеют право отказаться, например, от резерва на оплату отпусков (документ – информация Минфина № ПЗ-3/2015 п. 11).

- Ошибки прошлых лет, выявленные в этом году, можно отражать в балансе за год – отражать их в прочих доходах и расходах (там же, п. 22).

Бухгалтерский баланс: активы, пассивы, структура и виды

Баланс предприятия можно без преувеличения назвать основным бухгалтерским отчетом. Он состоит из активов и пассивов, которые показывают, в каком состоянии находятся финансовые дела организации. Наша статья поможет начинающим бухгалтерам разобраться в структуре, составляющих частях и разделах баланса.

- Что такое бухгалтерский баланс

- Структура бухгалтерского баланса

- Форма бухгалтерского баланса (бланк)

- Как заполнять бух баланс по форме 1

- Сроки сдачи баланса

- Способы представления

Что такое бухгалтерский баланс

Бух. баланс — это отчет, в котором указаны финансовые показатели компании, а именно остатки на бухгалтерских счетах по состоянию на какую-либо дату.

Чаще всего организации составляют следующие виды баланса:

- вступительный (на момент начала деятельности);

- текущий (на определенную дату, как правило, на конец года);

- ликвидационный (на момент ликвидации компании);

- разделительный (при реорганизации в форме разделения или выделения);

- объединительный (при реорганизации в форме присоединения или слияния; этот баланс является вступительным на момент начала деятельности вновь созданного юрлица).

Баланс наглядно показывает финансовое состояние компании. Если сравнить его с аналогичным отчетом, составленным, например, год назад, можно отследить динамику развития организации.

Проверить финансовое состояние своей организации и ее контрагентов

Структура бухгалтерского баланса

В большинстве случаев бухгалтерский баланс предприятия представляет собой таблицу, разделенную на две части: актив и пассив.

Актив баланса — это сведения об имуществе и обязательствах, которые компания использует в своей хозяйственной деятельности. Они могут принести выгоду в будущем. Активы состоят из двух разделов:

- Внеоборотные активы. Сюда относится имущество, которое используется в течение долгого времени. В частности, основные средства, НМА и прочее.

- Оборотные активы: запасы, дебиторская задолженность, НДС и другое.

Пассив баланса — это источники средств, составляющих актив. В пассиве три раздела:

- Капитал и резервы. К ним относят собственные средства юрлица: уставный капитал, добавочный капитал и другие.

- Долгосрочные обязательства. Они показывают кредиторскую задолженность компании, существующую долгое время: банковские займы, полученные на год и более; отложенные налоговые обязательства и так далее.

- Краткосрочные обязательства. С их помощью можно понять величину и структуру кредиторской задолженности, которая носит непостоянный характер и активно меняется. В числе прочего это доходы будущих периодов и банковские займы, полученные на срок до года.

ВАЖНО. Итоговая сумма актива всегда равна итоговой сумме пассива. Причина в том, что каждая операция отражается в бухучете методом двойной записи с использованием двух счетов: первого по дебету, второго по кредиту. Отсутствие равенства между активом и пассивом говорит об ошибке.

Форма бухгалтерского баланса (бланк)

Прежде бланк баланса носил официальное название «Форма № 1». Но в 2011 году Минфин внес изменения, и теперь он называется просто «Бухгалтерский баланс». Тем не менее, прежнее наименование до сих пор бытует среди специалистов.

Действующая форма баланса утверждена приказом Минфина России от 02.07.10 № 66н. Существует вариант, который в общем случае используется всеми компаниями (приведен в приложении № 1 к данному приказу). Каждая строка обозначена специальным кодом. Например, нематериальные активы — 1110, запасы — 1210, краткосрочные заемные обязательства — 1510 и т.д.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Для организаций, которые вправе применять упрощенные способы ведения учета и сдавать упрощенную отчетность, разработана отдельная форма баланса. Она приведена в приложении № 5 к приказу № 66н.

Как заполнять бух баланс по форме 1

В каждой строке баланса нужно указывать остаток по соответствующему счету, либо сумму остатков по нескольким счетам. К примеру, по строке «Налог на добавленную стоимость по приобретенным ценностям» проставляется сальдо по счету 19 с аналогичным наименованием. По строке «Денежные средства и денежные эквиваленты» — сумма сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и некоторым другим.

Есть несколько основных правил, которых надо придерживаться при заполнении баланса:

- дебетовые и кредитовые остатки по счетам показывать развернуто (не «схлопывать»);

- основные средства и нематериальные активы отражать по остаточной стоимости (то есть по первоначальной стоимости за минусом амортизации);

- товары для перепродажи показывать по закупочной стоимости (без торговой наценки), даже если их учет ведется по продажной цене;

- данные об имуществе и обязательствах в годовом балансе подтверждать результатами инвентаризации.

СПРАВКА. Начиная с отчетности за 2019 год, данные по статьям бухгалтерского баланса заполняются строго в тысячах рублей (ранее можно было как в тысячах, так и в миллионах). Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Сроки сдачи баланса

Юрлица обязаны представлять годовой баланс в налоговую инспекцию. Сделать это необходимо не позднее трех месяцев после окончания отчетного года. Так сказано в части 2 статьи 18 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» и в подпункте 5 пункта 1 статьи 23 НК РФ.

Если говорить об отчетности за 2020 год, то ее надо сдать не позднее 31 марта 2021 года.

ВНИМАНИЕ. Раньше баланс нужно было представлять еще и в органы статистики. Но сейчас эта обязанность упразднена. Баланс и прочую бухгалтерскую отчетность в 2021 году надо сдавать только в ИФНС.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Способы представления

В прежние годы у организаций был выбор, каким способом представлять баланс в ИФНС: в бумажном виде или через интернет.

Но с отчетности за 2019 год такого выбора нет. Отныне у компаний есть только один вариант — сдать баланс по интернету (по телекоммуникационным каналам связи через оператора электронного документооборота).

В 2021 году исключение не сделано даже для субъектов малого предпринимательства. Отчитаться за 2020 год они вправе только одним способом — по интернету (см. «Льгота для малого бизнеса больше не действует: баланс за 2020 год придется сдать на общих основаниях»). Такие изменения внесены в Закон о бухучете Федеральным законом от 28.11.18 № 444-ФЗ.

Получив отчетность, инспекторы анализируют ее. Они изучают активы и пассивы, и сопоставляют их с информацией, отраженной в налоговых декларациях. Структура бух баланса позволяет сотрудникам ИФНС составить общее представление о состоянии дел компании.

Расшифровка бухгалтерского баланса по строкам

rasshifrovka_buhgalterskogo_balansa_po_strokam.jpg

Похожие публикации

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Баланс разделен на две равнозначные в стоимостном выражении части. В его левой стороне – «Активе» сгруппированы данные о наличии имущества в предприятии (недвижимости, финансовых вложениях, производственных фондах и запасах, задолженности дебиторов, денежных средствах и т.д.) на конец отчетного периода, а в правой – «Пассиве» объединены сведения об источниках финансирования, на которые имеющиеся активы приобретались: капитал (собственный и заемный), а также обязательства перед кредиторами. Обе части баланса должны быть равны, так как стоимость имущества не может превышать имеющихся возможностей фирмы, т. е. размера ее источников. На сегодня действует форма баланса, утвержденная приказом Минфина РФ от 02.07.2010 № 66н (ред. от 19.04.2019).

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Расшифровка строк бухгалтерского баланса 2019 в 1-м разделе

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела «Внеоборотные активы», где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

Строка бухгалтерского баланса

Расшифровка

Как формируется, по каким счетам берется сальдо

название

код

Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05

Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04

Результаты исследований и разработок

Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04

Д/т 04 по расходам на НИОКР

Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа

Д/т 08 – К/т 05 по относящимся к поисковым НМА

Материальные поисковые активы (МПА)

Материальная составляющая расходов по поиску и разведке

Д/т 08- К/т 02 в части МПА

Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20)

Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03)

Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат

Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03

Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций:

– займов персоналу (сч. 73/1),

– по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59

Д/т 55/3 + Д/т 58 – К/т 59 (при создании резерва) + Д/т 73/1 по долгосрочным процентным займам

Образуются, если налоговый учет не совпадает с бухгалтерским, уменьшает размер налога на прибыль.

Прочие внеоборотные активы

Строка 1190 бухгалтерского баланса (расшифровка): указывается имущество, стоимость которого признана несущественной, например, неустановленного оборудования, капвложений или расходов, которые предприятие будет нести не в отчетном периоде – сч. 07, 08, 97 (в части разового платежа за право использования интеллектуального ресурса)

Д/т 07 + Д/т 08(кроме относящихся к поисковым активам) + Д/т 97 (по расходам со сроком списания свыше года)

Итого по разделу I

Итоговая строка по разделу

Сумма заполненных строк раздела

Расшифровка бухгалтерского баланса по строкам 2-го раздела

Во 2-м разделе баланса расположены строки, отражающие стоимость имеющихся в компании на отчетную дату наиболее ликвидных активов – оборотных средств:

Строка бухгалтерского баланса

Расшифровка

Как формируется, по каким счетам берется сальдо

название

код

Расшифровка строки 1210 «Запасы» в балансе включает:

ТМЦ и производственное сырье – сч. 10, указывая дебетовое сальдо. Если фирма отражает стоимость ТМЦ в учетных ценах с использованием счетов 15 «Заготовление МЦ» и 16 «Отклонение в стоимости ТМЦ», то к остатку по сч. 10 прибавляют дебетовое сальдо или вычитают кредитовое сальдо по сч. 16;

остатки по незавершенному производству – сумма дебетовых остатков по счетам 20, 21, 23, 29, 44. В этой строке аккумулируются все расходы предприятия, т. е. прямые и косвенные издержки, в том числе затраты, связанные с общим функционированием фирмы и ее управлением – оплата коммунальных услуг, связи, приобретения канцелярских принадлежностей, ремонт оргтехники и т.п.;

сумма дебетовых остатков по товарным счетам 41 и 43 (за вычетом величины торговой наценки – кредитового сальдо по сч. 42 и размера резерва, созданного под обесценение ТМЦ – кредитового сальдо по сч. 14);

дебетовый остаток по сч. 45 «Товары отгруженные»

Д/т 10 + Д/т 15 + Д/т 16 (или – К/т 16) + Д/т 20 + Д/т 21 + Д/т 23 +Д/т 28 + Д/т 29 + Д/т 41+ Д/т 43 – К/т 42– К/т 14 + Д/т 44 + Д/т 45

НДС по приобретенным ценностям

Дебетовый остаток по сч. 19 «НДС по приобретенным МЦ»

Объединяют дебетовые сальдо по счетам расчетов с поставщиками, покупателями, сотрудниками – 60, 62, 70, 71, 73 (исключая долгосрочные процентные займы по сч. 73/1), 75, 68, 69,76 (НДС с авансов, отраженных на этих счетах не учитывают). Из полученной величины вычитают кредитовое сальдо по сч. 63 «Резервы сомнительных долгов», если резерв создавался

Д/т 60 + Д/т 62 – К/т 63 + Д/т 68 + Д/т 69 + Д/т 70 + Д/т 71 + Д/т 73 (кроме займов на сч. 73-1) + Д/т 75 + Д/т 76 (за минусом НДС с авансов выданных и полученных)

Финансовые вложения (кроме денежных эквивалентов)

Вложения средств в краткосрочных периодах (менее года) для извлечения прибыли. Суммируют дебетовые сальдо по счетам 55/3 и 58 (за минусом кредитового остатка резерва под обесценение по кратковременным вложениям по счету 59), 73

Д/т 58 – К/т 59 + Д/т 55/3 + Д/т 73-1 (по краткосрочным операциям)

Формируют сведения об остатках денежных средств на счетах в банке и кассе фирмы, для чего суммируют дебетовые остатки по счетам 50 (кроме субсчета по денежным документам 50/3), 51, 52, 55, 57, 58 (в части денежных эквивалентов – ценных бумаг, акций и др.)

Д/т 50 (кроме 50/3) + Д/т 51 + Д/т 52 + Д/т 55 (кроме 55/3) + Д/т 57 + Д/т 58 (по вложениям в ценные бумаги)

Прочие оборотные активы

Стоимость активов, не вошедших в перечисленные строки, например, дебетовое сальдо по сч. 50/3 (при учете денежных документов), суммы недостач и потерь по сч. 94

Итого по разделу II

Итоговая строка по разделу

Сумма заполненных строк раздела

Всего по активу баланса

Сумма строк 1100 и 1200

Строки баланса 2019: расшифровка 3-го раздела

Третий раздел пассива баланса несет в себе информацию о наличии в компании собственного капитала и резервов. Расшифровка баланса будет следующей:

Строка бухгалтерского баланса

Расшифровка

Как формируется, по каким счетам берется сальдо

название

код

Величина уставного капитала

Собственные акции, выкупленные у акционеров

Это отрицательный показатель в балансе (указывается в скобках), указывающий на остаток акций компании, который она выкупила у участников для предполагаемой перепродажи или аннулирования

Сумма дооценки ОС и НМА, возникшая в результате переоценки (пересмотра первоначальной стоимости имущества), учтенная на сч. 83

К/т 83 (в части дооценки по ОС и НМА)

Величина добавочного капитала без учета проведенной переоценки, например при получении имущества – кредитовый остаток по сч. 83

К/т 83 (кроме сумм дооценки)

Величина сформированного резервного фонда или других фондов, образованных распределением из прибыли компании – кредитовое сальдо по сч. 82

Строка баланса 1370 – расшифровка отражает результат деятельности предприятия: размер прибыли, оставшейся в фирме после уплаты налогов или величину убытка. Кредитовое сальдо означает наличие нераспределенной прибыли, дебетовое – убытка

Одним из способов:

Д/т 99 + Д/т 84 (убыток указывается в скобках);

Итого по разделу III

Итоговая строка по разделу

Сумма показателей строк раздела

Расшифровка бухгалтерского баланса по строкам 4-го раздела

В этом разделе баланса отражают состояние расчетов по краткосрочным займам, величины отложенных обязательств по налогам, оценочные и прочие обязательства:

Строка бухгалтерского баланса

Расшифровка

Как формируется, по каким счетам берется сальдо

название

код

Остаток непогашенного долгосрочного займа, взятого на срок более 12 месяцев

Отложенные налоговые обязательства (ОНО)

Образуются, если налоговый учет в компании разнится с бухгалтерским – разницы формируются по сч. 77, остаток непогашенных обязательств – это кредитовое сальдо по сч. 77

Суммы резервов предстоящих расходов, запланированных в долгосрочной перспективе, например, на проведение реконструкции – кредитовое сальдо по сч. 96

К/т 96 в части резервов, сформированных под события, которые наступят не раньше, чем через год

Отражают привлеченные (не собственные!) средства, не означенные в строке 1410. Это может быть долгосрочная задолженность перед контрагентом или бюджетом, в т.ч. по векселям, целевым поступлениям с долгосрочной перспективой покрытия

К/т 60 + К/т 62 + К/т 68 + К/т 69 + К/т 76 + К/т 86 (по долгосрочной задолженности)

Итого по разделу IV

Сумма строк раздела

Расшифровка отдельных показателей бухгалтерского баланса – 5-й раздел

5-й раздел пассива баланса объединяет обязательства фирмы, которые требуют погашения в краткосрочных периодах:

Строка бухгалтерского баланса

Расшифровка

Как формируется, по каким счетам берется сальдо

название

код

Остаток непогашенных краткосрочных займов, предоставленных банками или другими компаниями

По строке баланса 1520 расшифровка включает остатки задолженности (кредитовые сальдо), срок погашения которой не более 12 месяцев, перед различными контрагентами:

– поставщиками (сч. 60), заказчиками (сч. 62);

– учредителями (сч. 75);

– разными дебиторами/кредиторами (сч. 76);

– персоналом по зарплате (сч. 70), подотчету (сч. 71), прочим операциям (сч. 73);

– бюджетом (сч. 68) и фондами (сч. 69)

К/т 60 + К/т 62 + К/т 68 + К/т 69 + К/т 70 + К/т 71 + К/т 73 + К/т 75 + К/т 76 (по краткосрочным долгам за минусом фигурирующего на счетах расчетов НДС с выданных/полученных авансов)

Кредитовый остаток по доходам будущих периодов, например, если компания получила арендную плату вперед за несколько месяцев.

Суммы резервов предстоящих расходов в краткосрочных периодах (менее 12 мес.), например, на выплату отпускных – кредитовое сальдо по сч. 96

Остальные обязательства, не вошедшие в перечисленные строки, например, остаток целевых средств по сч. 86

К/т 86 в части краткосрочной задолженности сроком погашения меньше 12 месяцев

Итого по разделу V

Сумма строк по разделу

Всего по пассиву баланса

1300 + 1400 + 1500

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Общие правила заполнения бухгалтерского баланса

Приближается время составления индивидуальной годовой бухгалтерской отчетности за 2020 год. Одна из ее форм, которую необходимо заполнить, — это бухгалтерский баланс. В балансе отражается информация о стоимости всех активов и обязательств организации, расшифровываются состав и величина ее собственного капитала. Все эти данные характеризуют имущественное и финансовое состояние организации на определенную дату. При составлении годовой бухгалтерской отчетности отчетной датой является 31 декабря .

Форма, структура бухгалтерского баланса, а также порядок составления баланса закреплены Стандартом N 104 .

При заполнении бухгалтерского баланса необходимо учитывать следующие правила.

1. Показатели бухгалтерской отчетности приводятся в тысячах белорусских рублей в целых числах .

2. Строки бухгалтерского баланса прочеркиваются, если отсутствуют числовые значения для их заполнения .

3. Вычитаемые и отрицательные числовые значения показателей показываются в круглых скобках .

4. Данные за предыдущий год подлежат корректировке в соответствии с законодательством:

1) при несопоставимости данных отчетного и предыдущего года ;

2) в случае изменения учетной политики организации по ее решению, когда результат такого изменения оказал или сможет оказать существенное влияние на финансовое положение организации, финансовые результаты деятельности и изменение финансового положения организации ;

3) при выявлении ошибок прошлых лет .

5. Активы в бухгалтерском балансе, а также обязательства распределяются на долгосрочные и краткосрочные исходя из предполагаемого срока их погашения (списания). При этом организации нужно разделить:

— дебиторскую и кредиторскую задолженности;

— доходы и расходы будущих периодов;

— резервы предстоящих платежей;

6. Зачет между статьями активов, обязательств, собственного капитала, доходов, расходов, за исключением случаев, установленных законодательством, не допускается. Это означает, что остатки по счетам учета расчетов показываются развернуто: дебетовые включаются в дебиторскую задолженность, кредитовые — в кредиторскую .

7. Установленная форма бухгалтерского баланса предусматривает ее подписание руководителем и главным бухгалтером организации.

Расчет показателей баланса

Форма бухбаланса организации представляет собой таблицу, разделенную на две части:

— собственный капитал и обязательства.

Стоимость долгосрочных и краткосрочных активов, имеющихся в организации, отражается в разделах I «Долгосрочные активы» и II «Краткосрочные активы» баланса.

Величина собственного капитала организации и ее долгосрочных и краткосрочных обязательств показывается в разделах III «Собственный капитал», IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» баланса.

Используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, и головной организацией по своей деятельности.

В части резервов по сомнительным долгам, созданным по долгосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг.

По излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозобществ.

Используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности.

В части резервов по сомнительным долгам, созданным по краткосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг.

За исключением финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев.

В части финансовых вложений, погашение которых ожидается в течение 12 месяцев после отчетной даты (за исключением вложений в уставные фонды иных организаций и в совместную деятельность).

Как устроен бухгалтерский баланс

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужен бухгалтерский баланс, что в нём можно увидеть и почему уметь читать баланс важно не только бухгалтеру. В конце статьи пример построения баланса, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Структура бухгалтерского баланса

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать. В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

АКТИВ

I. Внеоборотные активы

II. Оборотные активы

ПАССИВ

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

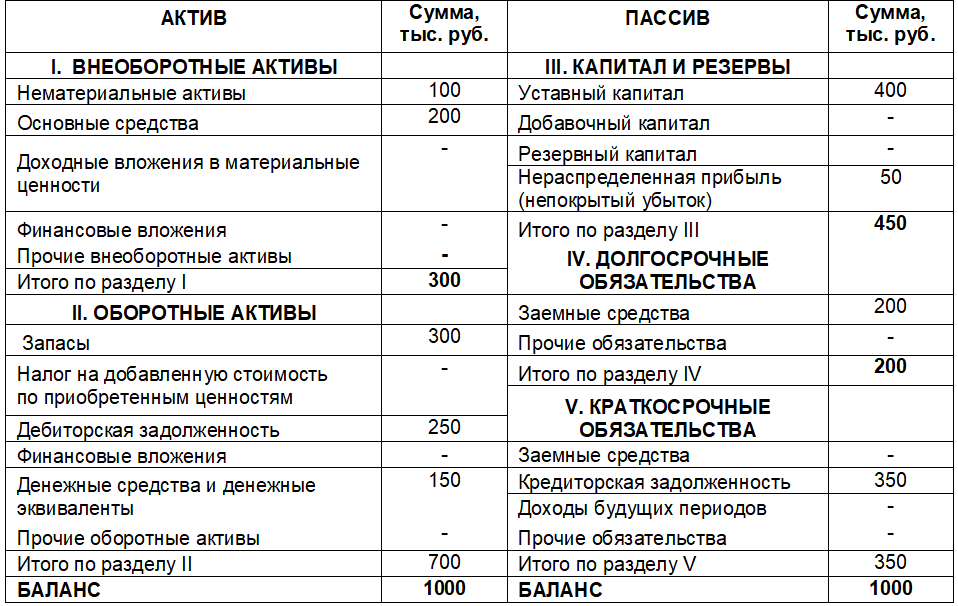

Пример построения бухгалтерского баланса

ООО «Рога и копыта» на 1 января 2020 года имеет следующие активы и пассивы:

- нематериальные активы — 100 тыс. руб.;

- основные средства — 200 тыс. руб.;

- запасы материалов и товаров — 300 тыс. руб.;

- дебиторская задолженность покупателей — 250 тыс. руб.;

- деньги на расчётных счетах и в кассе — 150 тыс. руб.;

- уставный капитал — 400 тыс. руб.;

- нераспределенная прибыль — 50 тыс. руб.;

- долгосрочная задолженность по кредиту — 200 тыс. руб.;

- кредиторская задолженность — 350 тыс. руб.

Бухгалтерский баланс ООО «Рога и копыта» выглядит так.

Кстати, в интернет-бухгалтерии «Моё дело» бухгалтерский баланс формируется автоматически на основании остатков по счетам бухгалтерского учёта. При этом система проверяет контрольные соотношения и соответствие данных за прошлые годы сданной отчётности. Если что-то не сходится — она предупредит об этом бухгалтера. Попробуйте — это удобно и экономит массу времени!

Тема 5. Бухгалтерский баланс

Цель и задачи темы

Цель – изучение балансового обобщения информации, полученной в результате отражения данных об имуществе организации.

Задачи:

Оглавление

5.1. Метод балансового обобщения информации об имуществе и обязательствах

Баланс (в переводе с латинского – имеющий 2 весовые чаши) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности.

Обобщение означает переход на более высокую ступень абстракции путем выявления общих признаков, свойств, отношений, тенденций развития, влечет появление новых научных понятий, законов, теорий.

Балансовое обобщение информации широко применяется в учете, анализе финансово-хозяйственной деятельности для обоснования и принятия соответствующих управленческих решений, ориентации предприятий, организаций в рыночной экономике.

Балансовое обобщение характеризуется двойственным характером отражения объектов и синтетическим обобщением информации.

Двойственный характер отражения заключается в том, что объекты показываются в балансе дважды и рассматриваются с двух точек зрения, в двух аспектах, которые зависят от вида баланса.

Балансовое обобщение предполагает синтетический, обобщенный характер информации, позволяющий свести частные показатели, отдельные информационные взаимосвязи в едином измерителе в целостную систему обобщенных данных.

Балансовое обобщение информации дает возможность устанавливать и анализировать соотношения между ресурсами и их источниками, производством продукции и ее распределением, между затратами на производство продукции и ее выпуском и т. п.

Балансовое обобщение информации впервые было применено для составления бухгалтерского баланса, что позволило установить имущественно-финансовое состояние предприятия, его положение в системе управления рыночной экономикой.

Основным принципом построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского учета (имущества) по их функциональной роли и источникам формирования. Данный принцип может быть сформулирован в виде уравнения, связывающего между собой 3 понятия: средства, обязательства и капитал.

Балансовое уравнение представляет собой равенство:

средства = обязательства + капитал.

Вторым важнейшим принципом, который действует при составлении баланса, является принцип денежного измерения, т. е. факты, приводимые в балансах, имеют денежную размерность.

Баланс может составляться в масштабе одного предприятия, а также одной отрасли, района, города, народного хозяйства в целом.

Существуют различные виды балансов, такие как бухгалтерский баланс, баланс доходов и расходов предприятия, баланс платежный, баланс расчетный, материальный баланс, баланс брутто, баланс нетто, баланс и т. д.

Баланс доходов и расходов предприятия выражает в денежной форме результаты хозяйственной и финансовой деятельности предприятия. Отражает все доходы и поступления денежных средств, направление и пропорции использования денежных средств, потребность предприятий в собственных оборотных средствах, его взаимоотношения и банками и Государственным бюджетом. Это финансовый план (или бизнес-план) предприятий.

Баланс доходов и расходов составляется в виде таблицы, которая состоит из трех частей:

- доходы и поступления (выручка от реализации продукции, в т. ч. прибыль и другие налоги в соответствии с действующим законодательством; выручка от реализации высшего имущества; мобилизация внутренних ресурсов в капитальном строительстве; амортизационные отчисления; излишек собственных оборотных средств; доходы от ЖКХ и другие.

- расходы и отчисления (затраты на производство реализуемой продукции; отчисления от прибыли; затраты на централизованные капитальные вложения; затраты на капитальный ремонт; централизованные капитальные вложения; затраты на приобретение хозяйственного инвентаря и оборудования; пополнение норматива оборотных средств и другие расходы и отчисления.)

- Взаимоотношения с бюджетом (платежи в бюджет, ассигнования из бюджета).

Баланс платежный – это соотношение внешнеэкономических доходов и расходов, т. е. между поступившими платежами из-за границы и производственными платежами страной за границей за определенный период. Активный платежный баланс означает, что сумма поступивших платежей, превышает произведенные платежи в противном случае, платежный баланс является пассивным.

Баланс расчетный это соотношение между денежными требованиями и денежными обязательствами страны, возникшими в результате ее торговых и иных внешнеэкономических отношений с другими странами за определенный период. В отличие от платежного баланса включает не только произведенные платежи и поступления, но и непогашенные требования и обязательства, срок которых не наступил.

Материальный баланс характеризует производство и потребление предприятием (страной) конкретных видов продукции и материалов.

При составлении баланса следует исходить из требований:

- правдивости баланса все показатели должны быть подтверждены соответствующими документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией;

- реальности баланса, т. е. оценка его статей соответствует действительности;

- единства баланса – построение баланса осуществляется на единых принципах учета и оценки;

- преемственности баланса – каждый последующий баланс должен вытекать из предыдущего;

- ясности баланса – баланс должен быть представлен в форме, доступной для понимания внутренним и внешним пользователям.

5.2. Строение бухгалтерского баланса. Актив и пассив

Бухгалтерский баланс представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению и по источникам формирования, выраженным в денежной оценке на первое число месяца, квартала, года.

По строению бухгалтерский баланс представляет собой таблицу, которая состоит из двух частей: в левой части ее показывается имущество предприятия по составу и размещению – это актив баланса. В правой части отражаются источники формирования этого имущества – это пассив баланса. Таким образом, S актива = S пассива, т. е. всегда соблюдается балансовое уравнение. Каждая часть состоит из четырех граф: балансовая статья, код строки, на начало, на конец.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества.

Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия.

Балансовые статьи объединяются в группы, а группы в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из них экономического содержания.

Бухгалтерский баланс предусматривает 2 раздела в активе и 3 раздела в пассиве.

- Внеоборотные активы.

- Оборотные активы.

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Раздел «Внеоборотные активы» охватывает нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, доходные вложения в материальные ценности. Объединение их в одном разделе обусловлено принадлежностью к наименее мобильным (внеоборотным) активам.

Раздел «Оборотные активы» содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения, затратах в незавершенное производство, а также готовую продукцию и товары. Ведущее место занимают материальные ресурсы, учитываемые на счете 10 «Материалы» (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, топливо, тара и тарные материалы, запасные части и др.). Кроме того, в этом разделе отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенным ценностям, состояние дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы а также наличие денежных средств на счетах в банках и других оборотных активов. Наибольший удельный вес здесь составляют денежные средства и дебиторская задолженность по покупателям и заказчикам.

Раздел «Капитал и резервы» отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, нераспределенная прибыль (непокрытый убыток).

Раздел «Долгосрочные обязательства» предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждали.

Раздел «Краткосрочные обязательства» содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. Здесь же отражаются доходы будущих периодов и резервы предстоящих расходов.

Итоги по активу и пассиву баланса называются валютой баланса.

5.3. Типовые изменения баланса под влиянием хозяйственных операций

Каждая хозяйственная операция, происходящая на предприятии, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования.

При этом изменения могут быть как в сторону увеличения, так и уменьшения, валюта баланса также изменяется.

По признаку влияния на величину актива и пассива бухгалтерского баланса различают 4 типа хозяйственных операций.

Хозяйственные операции I типа вызывают изменения только в активе баланса: одна его статья увеличивается, другая – уменьшается, т. е. видоизменяется состав хозяйственных средств и их размещение. В этом случае валюта баланса не изменяется.

К операциям первого типа относятся все операции по использованию материальных ценностей в процессе производства: по выпуску готовой продукции из производства, ее отгрузке, погашению дебиторской задолженности, получению денежных средств в кассу наличными с расчетного счета и др.

С расчетного счета в банке получены в кассу 50 тыс. руб. Данная операция затрагивает 2 статьи баланса: «касса» и «расчетный счет», которые отражают размещение средств и находятся во II разделе актива баланса.

Выполнение этой хозяйственной операции означает, что по статье «касса» средства увеличились на 50 тыс. руб., а по статье «расчетный счет» – уменьшились на 50 тыс. руб., т. е. произошло перераспределение средств внутри актива баланса, а в целом же валюта баланса не изменилась.

Если мы обозначим итог актива баланса «А», итог пассива «П», изменения, происходящие в бухгалтерском балансе под влиянием хозяйственной операции, – «И», а цифровыми индексами соответствующий тип операций (т. е. 1,2,3,4), то влияние хозяйственных операций I типа можно выразить в виде следующие формулы.

.

.

Операции II-ого типа вызывают изменения только в пассиве баланса: одна его статья увеличивается, другая – уменьшается, т. е. видоизменяется источники хозяйственных средств. Валюта же баланса остается неизменной.

К операциям этого типа относятся все хозяйственные операции по начислению выплаты за счет прибыли, по удержаниям из заработной платы и др.

Пример. Часть прибыли отчетного года использована для создания резервного фонда, на сумму 100 тыс. руб. Данная хозяйственная операция затрагивает такие статьи пассива баланса: «Нераспределенная прибыль отчетного года» и «Резервный фонд», которые характеризуют источники формирования имущества предприятия, находятся в I разделе пассива баланса «Капитал и резервы». Выполнение этой хозяйственной операции означает, что по статье «Нераспределенная прибыль отчетного года» уменьшилось на 100 тыс. руб., а по статье «Финансового накопления» – на 100 тыс. руб. увеличилось, т. е. произошло перемещение сумм внутри пассива баланса и в целом валюта баланса не изменилась.

Используя предыдущие обозначения, влияния хозяйственных операций 2-ого типа можно записать в виде следующей формулы:

Операции 3-его типа вызывают изменения в активе и пассиве баланса одновременно в сторону увеличения его статей.

Итог баланса также увеличивается на сумму хозяйственной операции по активу и пассиву.

К данному типу операций относятся: начисление средств в счет учредительных взносов, отчислений на социальное страхование, начисление заработной платы и премий за счет себестоимости продукции, получение кредитов, авансовые поступления от заказчиков и др.

ПРИМЕР. На валютный счет предприятия зачислена краткосрочная ссуда банка в размере 200 тыс. руб.

Данная хозяйственная операция затрагивает статью «Валютный счет», которая находится во II разделе актива баланса и «Краткосрочные кредиты банков», которая находится в V разделе пассива «Краткосрочные обязательства».

Выполнение этой хозяйственной операции вызывает увеличение статьи «Валютный счет» на  +200 тыс. и одновременно увеличение задолженности предприятия по полученной в банке краткосрочной ссуде, т. е. статья «Краткосрочные кредиты банков» также увеличивается на 2 +200 тыс. руб.

+200 тыс. и одновременно увеличение задолженности предприятия по полученной в банке краткосрочной ссуде, т. е. статья «Краткосрочные кредиты банков» также увеличивается на 2 +200 тыс. руб.

Влияние хозяйственной операции III типа на бухгалтерский баланс можно записать в виде следующей формулы:

Операции IV типа изменяют одновременно и актив, и пассив, при этом изменения происходят в сторону уменьшения, причем валюта баланса по активу и пассиву уменьшается на равную величину.

К этому типу относятся операции по оплате всех видов кредиторской задолженности (бюджету, социальному страхованию, арендодателям, поставщикам, рабочим и служащим), зачету ранее полученных авансов, списание использованной в течении года прибыли и др.

ПРИМЕР. Выдана из кассы заработная плата работникам предприятия в сумме 15 тыс. руб.

Данная хозяйственная операция затрагивает две статьи баланса «Касса», которая находится во II разделе актива баланса «Оборотные активы» и «Расчеты с кредиторами по оплате труда», которая отражается в V разделе пассива «Краткосрочные обязательства».

Выполнение этой хозяйственной операции означает, что по статье «Касса» сумма уменьшилась на 15 тыс. руб., т. к. при выдаче заработной платы задолженность предприятия перед работниками уменьшается.

Валюта баланса и по активу и по пассиву уменьшалась на 15 тыс. руб.

Влияние IV типа хозяйственной операции на бухгалтерский баланс выразим следующей формулой:

.

.

Как видно из приведенных формул, равенство актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется.

Выводы

Балансовое обобщение информации дает возможность устанавливать и анализировать соотношения между ресурсами и их источниками, производством продукции и ее распределением, между затратами на производство продукции и ее выпуском и т. п.

Основным принципом построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского учета (имущества) по их функциональной роли и источникам формирования. Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества.

Объединение балансовых статей в группы или разделы осуществляется исходя из них экономического содержания.

Каждая хозяйственная операция, происходящая на предприятии, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования.

Равенство валюты актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется.

Как проверить бухгалтерский баланс?

Автор статьи — Копирайтер Контур.Бухгалтерии

Правильно составленный баланс — это упорядоченная система данных, которая показывает движение имущества, результаты деятельности организации, состояние расчетов с контрагентами и обязательств. Баланс тесно связан с финансовым учетом и помогает контролировать работу предприятия, а также сохранять имущество компании.

Информация, которая содержится в балансе, может быть важна и интересна не только собственникам организации или ФНС, перед которой компания отчитывается этим документом. Данные баланса могут потребоваться другим заинтересованным лицам:

- органам госстатистики;

- банкам в случае заявки на кредит;

- инвесторам и спонсорам;

- контрагентам;

- администрации регионов, в которых работает компания.

Поэтому важно правильно составить бухгалтерский баланс и провести его проверку: сравнить соотношения показателей между разными формами. Если строка бухгалтерского баланса искажена на 10% или более, то согласно ст. 15.11 КоАП РФ налоговая может выставить компании штраф на 2000-3000 рублей. Если отчетность компании подлежит обязательному аудиту, то при искажениях будет сложнее получить положительное аудиторское заключение. Из-за ошибок в балансе банк может отказать в кредите, а инвесторы отказаться от сотрудничества. Также баланс не должен содержать помарок и подчисток.

Этапы проверки бухгалтерского баланса

Проверку баланса стоит начать с простых вещей. Правильно ли внесены в документ все ключевые данные об организации? А это:

- Полное наименование организации.

- Адрес организации.

- Отчетная дата или период.

- Вид деятельности.

- Идентификационный номер.

- Организационно-правовая форма.

Далее, проследите, совпадают ли показатели начала отчетного периода и конца предыдущего отчетного периода — по содержанию показателей и по номенклатуре статей. Одно из важных требований баланса — преемственность, когда последующий баланс вытекает из предыдущего.

Сверьте Главную книгу и показатели баланса, опираясь на данные учетных регистров. Это поможет выявить возможные отклонения и подтвердит статьи баланса. Также баланс должен опираться на данные инвентаризации. Проведите инвентаризацию, чтобы убедиться, что остатки, которые числятся на счетах, существуют в действительности.

Еще одно требование к балансу — его единство. Это означает, что баланс должен строиться на единых принципах оценки и учета, когда во всех отделах компании применяется единая номенклатура счетов учета, одинаковое содержание счетов. И за этим тоже следует следить не только при проверке баланса, но уже при самой организации учета или его ведении.

Следует помнить, что основные средства нужно учитывать по первоначальной стоимости, которая включает фактические затраты на строительство, доставку, таможенные сборы, монтаж, настройку, консультации специалистов и т. д. Остаточная стоимость получается, если вычесть амортизацию из первоначальной стоимости. По остаточной стоимости основные средства и отражаются в балансе. Нематериальные активы нужно учитывать по остаточной стоимости после фактической проверки.

Взаимоувязка форм отчетности

Основной и самый показательный критерий правильно составленного баланса — равенство актива и пассива. Но кроме этого некоторые показатели разных форм отчетности связаны друг с другом. Например, некоторые строки баланса и некоторые строки отчета о финрезультатах или отчета о движении денежных средств. И эту взаимосвязь необходимо сохранять.

Сравним показатели Баланса и Отчета о финансовых результатах:

- В строке 1180 баланса вычтите показатели — результат должен совпасть со строкой отчета 2450.

- В строке 1420 баланса вычтите показатели — результат должен совпасть со строкой отчета 2430.

- В строке 1370 баланса вычтите показатели — результат должен совпасть со строкой отчета 2400.

Сравним показатели Баланса и Отчета об изменениях капитала:

- Показатели строки 1310 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Уставной капитал).

- Показатели строки 1320 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Собственные акции, выкупленные у акционеров).

- Показатели строки 1360 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Резервный капитал).

- Показатели строки 1370 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Нераспределенная прибыль).

- Показатели строки 1300 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Итого).

Сравним показатели Баланса и Пояснений к балансу и отчету о финрезультатах:

- Вычтите показатели строки 5100 в пояснениях (графа На конец периода) – результат должен совпасть с показателем строки 1110 баланса (На конец отчетного периода).

- Вычтите показатели строк 5100 (На начало года) и 5110 (На конец периода) в пояснениях — результат должен совпасть с показателем строки 1110 баланса (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5110 (На начало года) – результат должен совпасть с показателем строки баланса 1110 (На конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5200 (На конец периода) – результат должен совпасть с показателем строки баланса 1150 (на конец отчетного периода).

- Вычтите показатели в строках пояснений 5200 (На начало года) и 5210 (на конец периода) – результат должен совпасть с показателем строки баланса 1150 (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5210 (На начало года) – результат должен совпасть с показателем строки баланса 1150 (на конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5220 (На конец периода) – результат должен совпасть с показателем строки баланса 1160 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5220 (На начало года) и 5230 (На конец периода) – результаты должны совпасть с показателем строки баланса 1160 (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5230 (На начало года) – результат должен совпасть с показателем строки баланса 1160 (На конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5301 (На конец периода) – результат должен совпасть с показателем строки баланса 1170 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5301 (На начало года) и 5311 (На конец периода) – результаты должны совпасть с показателем строки баланса 1170 (На конец прошлого отчетного периода).

- Вычтите показатели в строках пояснений 5311 (На начало года) – результат должен совпасть с показателем строки баланса 1170 (на конец года, предшествующего прошлому периоду).

- Вычтите показатели в строке пояснений 5400 (На конец периода) – результат должен совпасть с показателем строки баланса 1210 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5400 (На начало года) и 5420 (На конец периода) – результаты должны совпасть с показателем строки баланса 1210 (На конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5420 (На начало года) – результат должен совпасть с показателем строки баланса 1210 (На конец года, предшествующего прошлому периоду).

- Вычтите показатели в строке пояснений 5510 (На конец периода) – результат должен совпасть с показателем строки баланса 1230 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5510 (На начало года) и 5530 (На конец периода) – результаты должны совпасть с показателем строки баланса 1230 (На конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5530 (На начало года) – результат должен совпасть с показателем строки баланса 1230 (На конец года, предшествующего прошлому отчетному периоду).

- Показатель строки пояснений 5560 (Остаток на конец периода) должен совпасть с показателем строки баланса 1520 в части сумм краткосрочной кредиторской задолженности (На конец отчетного периода).

- Показатели строк пояснений 5560 (Остаток на начало года) и 5580 (Остаток на конец периода) должен соответствовать показателю строки баланса 1520 в части сумм краткосрочной кредиторской задолженности на эти даты.

- Показатель строки пояснений 5580 (Остаток на начало года) должен соответствовать показателю строки баланса 1520 в части сумм краткосрочной кредиторской задолженности на конец года, предшествующего прошлому периоду.

- Показатель строки пояснений 5700 (Остаток на конец периода) должен соответствовать показателю строки баланса 1540 (На конец отчетного периода).

- Показатель строки пояснений 5700 (Остаток на начало года) должен совпасть с показателем строки баланса 1540 (На конец прошлого периода).

Сравним показатели Баланса и Отчета о движении денежных средств:

- Показатель строки отчета 4500 (На конец текущего периода) должен совпасть с показателем строки баланса 1250 (На конец текущего периода).

- Показатели строк отчета 4450 (На начало текущего периода) и 4500 (На конец прошлого периода) должны совпасть с показателем строки баланса 1250 (На конец прошлого периода).

- Показатель строки отчета 4450 (На начало прошлого периода) должен совпасть с показателем строки баланса 1250 (На конец года, предшествующего прошлому периоду).

Если какие-то показатели в балансе не сходятся, придется вернуться к проверке отчетов, а в них — первичной документации. Чтобы избежать ошибок и кропотливого “ручного” ведения учета, воспользуйтесь бухгалтерской программой или онлайн-сервисом с автоматизированной подготовкой отчетов.