Что такое материально-производственные запасы в бухучёте

МПЗ, или материально-производственные запасы, – важнейшая часть производственного цикла. Используя их, фирма создает готовую продукцию – товары, работы, услуги. Излишки могут быть проданы на сторону. МПЗ постоянно совершают движение, следовательно, необходим детализированный учет этих активов. Он должен быть организован так, чтобы обеспечить оптимальный объем МПЗ для производства, исключить хищение ценностей, иметь возможность контроля движения запасов по видам.

Материальные запасы: понятие и классификация

Определяя понятие МПЗ, бухгалтера ориентируются на ПБУ 5/01 – документ, определяющий правила их учета.

Вопрос: Как отразить в учете организации списание материально-производственных запасов (МПЗ) (товаров), выбывших в результате их гибели вследствие пожара на складе при отсутствии виновных лиц?

Фактическая себестоимость товаров в бухгалтерском учете совпадает со стоимостью товаров в налоговом учете и составляет 380 000 руб. НДС, предъявленный при приобретении товаров, был принят к вычету.

Факты пожара и отсутствия виновных лиц подтверждены соответствующими документами уполномоченных органов, гибель товара подтверждена актом о списании товара, составленным технической службой организации.

Организация применяет метод начисления учета доходов и расходов для целей налогообложения прибыли.

Посмотреть ответ

Материальными запасами признаются активы:

- используемые как сырье, материалы для производства продукции, которая впоследствии будет реализована;

- которые сами могут быть реализованы;

- которые используются в управленческих целях.

МПЗ, таким образом, могут быть представлены и готовой продукцией, и товарами, и собственно материалами, сырьем. Характер МПЗ может быть различным, и для эффективного учета, последующего внутреннего и внешнего аудита необходимо грамотно их классифицировать, прежде всего, по роли в производственном процессе. Обычно выделяют:

- сырье и материалы;

- запасные части;

- топливо;

- полуфабрикаты, приобретенные на стороне (покупные);

- материалы вспомогательные и т.д.

Эта классификация лежит в основе аналитических бухгалтерских данных. Классификация учитывает специфику производства, видов деятельности. Например, если в организации ведется собственное строительство, выделяют категорию «стройматериалы», а если речь идет о сельскохозяйственном производстве – категорию «семена», «корма».

Вопрос: Включаются ли в стоимость МПЗ для целей налога на прибыль суммы НДС, которые нельзя зачесть из-за отсутствия документов (п. 2 ст. 254 НК РФ)?

Посмотреть ответ

Во вспомогательные относят материалы, улучшающие производственный процесс, облегчающие его: обтирочную ветошь, лакокрасочные материалы и прочие подобные им.

Аналитические данные могут учитывать порядок использования МПЗ:

- в производстве (сырье, материалы);

- для продажи (продукция, товар);

- как средства труда (инвентарь, хозпринадлежности).

Если фирма имеет запасы, не принадлежащие ей, к примеру, отданные ей на хранение по договору, их выделяют в учете в отдельную категорию, а иные относят к собственности этого юрлица. Здесь имеет место классификация по характеру владения.

Кстати говоря! Понятия ТМЦ (товарно-материальные ценности) и МПЗ означают одно и то же.

Положения ПБУ 5/01 не позволяют отнести к материальным запасам незавершенное производство.

Вопрос: Что следует учитывать при заполнении формы N ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей»?

Посмотреть ответ

К запасам производственного характера относится имущество, срок службы которого не превышает года. ПБУ 6/01, касающийся ОС, определяет, что запасы не могут иметь стоимость свыше 40 т. руб. – это лимит по МПЗ в бухгалтерском учете.

ПБУ 5/01 предоставляет право самостоятельно определять, в каких единицах будет организован учет МПЗ: по номенклатурным номерам, партиям, группам и любым иным способом, который фирма сочтет необходимым для достоверности сведений.

Этот актив отражается в БУ по фактической стоимости, в которую включают цену продавца, консультационные услуги сторонних фирм, транспортные и любые иные затраты, непосредственно связанные с приобретением актива (п. 6 ПБУ 5/01).

Запасы могут быть отражены в отчетности по цене договора, с дальнейшим уточнением данных до фактических в двух случаях (п. 26 ПБУ 5/01):

- приобретенные МПЗ находятся в пути;

- МПЗ переданы под залог покупателю

На фактическую стоимость не влияет НДС. Этот налог выделяется отдельной проводкой.

Общий, или синтетический учет, активов отражается на счетах 10, 43, 41, затрагивающих, соответственно, материалы, готовую продукцию, товар. Субсчета детализируют эти сведения с учетом классификации ТМЦ. К примеру, информация по счету 10 может детализироваться субсчетами: 10/1 «Сырье и материалы», 10/3 «Топливо», 10/4 «Тара», 10/5 «Запчасти», 10/9 «Инвентарь и хозпринадлежности» и др.

Важнейшим элементом аналитического учета является правильно организованный складской учет МПЗ – поступления и отпуска в производство, для хознужд, для продажи.

Оприходование и отпуск производятся по первичным документам, например:

- товарная накладная ТОРГ-12, накладная на передачу продукции в склад МХ-18;

- приходный ордер М-4 (или акта М-7, если есть отклонение фактического объема и данных накладной); акт ТОРГ-1 при приемке готовой продукции;

- накладная на внутреннее перемещение М-11, лимитно-заборная карта, счет-фактура, ТТН, товарная накладная;

- другие формы, принятые в учетной политике и в законодательстве РФ.

Все движения ТМЦ отмечаются в карточке (книге) складского учета, журнале учета товаров, готовой продукции.

Контроль в бухгалтерии ведется по отчетам материально ответственных лиц о движении ТМЦ, товарным отчетам, ведомостям по учету запасов. Как правило, применяют унифицированные формы документов, но законодательство не запрещает разработку и использование фирмой собственных форм.

Аналитические данные собираются в соответствии с принятыми учетными единицами.

Примеры бухгалтерских проводок

Ввиду чрезвычайного разнообразия видов МПЗ, вариантов учетной политики по ним, конкретных учетных ситуаций бухгалтерские учетные схемы также могут быть разными. Приведем наиболее распространенные варианты.

- Д10 К60;

- Д19 К60;

- Д68 К19 – приобретены материалы у поставщика, выделен НДС и предъявлен к вычету.

Аналогично делаются проводки по товару, вместо счета 10 применяется счет 41. Для торговых организаций учитывается наценка проводкой Д41 К42. Готовая продукция приходуется Д43 К20, 23, 29 и др. – по видам производства.

Этот метод по фактической стоимости применяется наиболее часто. Если принято решение использовать дополнительные счета для материалов и готовой продукции, используется метод учетных цен (стоимости), для материалов приход отразится так:

- Д15 К60 – покупная стоимость ТМЦ – без НДС;

- Д10 К15 – стоимость прихода;

- Д15(16) К16(15) отклонения факта и учетной стоимости;

- Д20, 23 и др. К 16 (или сторно, если отклонения с минусом).

Похожая схема будет иметь место по готовой продукции:

- Д43 К40 – учетная стоимость ГП;

- Д40 К20 и др. – себестоимость по факту;

- Д90/2 К40 – расхождения факта и учетной себестоимости (или сторно, см. сальдо на сч.40).

- Д20, 23, 29, 25, 26 К10 – материалы в производство, на ОПР, ОХР, на производство тары;

- Д90 К41, 43 – отгрузка покупателям товаров, продукции.

- Д94 К10,41,43 – недостачи, порчи ТМЦ.

Отражение на счетах бухгалтерских данных может быть, например, таким. Пусть закуплены ТМЦ в количестве 1 тыс. шт. на сумму 120 000 руб., в т.ч. НДС 20%:

- Д60 К51 120 000 руб. оплата поставщику за материалы;

- Д10 К60 100 000 руб. оприходование ТМЦ;

- Д19 К60 20 000 руб. отражен НДС;

- Д19 К19 20 000 руб. к вычету НДС.

Материально-производственные запасы (МПЗ)

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Задачи бухгалтерского учета МПЗ

Основные задачи бухгалтерского учета в этой области:

контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

правильное и своевременное документирование всех операций по движению материальных ценностей;выявление и отражение затрат, связанных с их заготовлением; расчет фактической себестоимости израсходованных материалов и их остатков по местам хранения и статьям баланса;

систематический контроль за соблюдением установленных норм запасов, выявление излишних и неиспользуемых материалов, их реализация;

своевременное осуществление расчетов с поставщиками материалов, контроля за материалами, находящимися в пути, неотфактурованными поставками.

Классификация материально-производственных запасов в соответствии с ПБУ

Учет МПЗ необходимо производить в соответствии с ПБУ 5/01 “Учет материально-производственных запасов” (утв. приказом Минфина России от 09.06.01 N 44н).

Согласно указанному ПБУ в состав материально-производственных запасов включаются: сырье, материалы и т. п., используемые при производстве продукции, предназначенной для продажи, активы, используемые для управленческих нужд, готовая продукция, предназначенная для продажи, а так же товары, приобретенные или полученные от других юридических или физических лиц или предназначенные для продажи.

Основная часть МПЗ используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы:

сырье и основные материалы;

отходы (возвратные), топливо;

тара и тарные материалы, запасные части;

инвентарь и хозяйственные принадлежности.

Единицей бухгалтерского учета МПЗ кроме номенклатурного номера может быть партия, однородная группа и т. п.

При этом выбранная единица должна обеспечить формирование полной и достоверной информации о запасах, а также надлежащий контроль за их наличием и движением.

Учет МПЗ на счетах бухгалтерского учета

Для учета МПЗ применяют следующие синтетические счета:

10 «Материалы» с соответствующими субсчетами;

Забалансовый счет «Специальная оснастка, переданная в эксплуатацию».

Формы первичной документации

Учет производственных запасов осуществляется на основании следующих первичных документов: приходного ордера, доверенности, акта о приемке материалов, лимитно-заборной карты, требований, накладной на внутреннее перемещение, накладной на отпуск материалов, карточки складского учета материалов, ведомости учета остатков материалов на складе.

Оценка производственных запасов

Оприходование МПЗ

В соответствии с ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение материально-производственных запасов могут быть:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально — производственных запасов;

таможенные пошлины и иные платежи;

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

Оценка МПЗ при выбытии

В соответствии с ПБУ 5/01 при отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией (товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

Применение одного из методов по виду (группе) запасов производится в течение отчетного года.

Инвентаризация МПЗ

В соответствии с требованиями нормативных актов в области бухгалтерского учета как минимум раз в год организация должна провести инвентаризацию принадлежащего ей имущества (активов).

При инвентаризации выявляется фактическое наличие соответствующих объектов имущества (активов), которое сопоставляется с данными регистров бухгалтерского учета.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества, проверяемого при каждой из них, и т.д.) определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Отражение в бухгалтерском балансе данных о МПЗ

Данные о МПЗ (остаток запасов на конец периода) в бухгалтерском балансе отражаются по статье “Запасы”.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Тема 11. Учет материально-производственных запасов

Цель: раскрыть организацию бухгалтерского учета материально- производственных запасов предприятий на основе действующих законодательно-нормативных актов.

Задачи:

Оглавление

11.1. Понятие, оценка и классификация МПЗ

Материально-производственные запасы — это оборотные средства организации, характерные особенностью которых является то, что они полностью переносят свою стоимость на продукт труда в одном производственном цикле.

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (Приказ Минфина России от 09.06.2001 г. № 44Н) к МПЗ относятся активы:

- используемые в качестве сырья, материалов, при производстве продукции, работ, оказании услуг;

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Единица бухгалтерского учета МПЗ выбирается организацией самостоятельно в зависимости от характера МПЗ, порядка их приобретения и использования. Единицей МПЗ может быть номенклатурный номер, партия, однородная группа. МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость МПЗ определяется по-разному, в зависимости от источника поступления МПЗ.

Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат на приобретение без НДС. К фактическим затратам на приобретение МПЗ относятся:

- суммы, уплачиваемые в соответствие с договором, поставщикам;

- суммы, уплачиваемые за информационные, консультационные и посреднические услуги;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением материалов;

- затраты на заготовку и доставку МПЗ до места их использования, включая расходы по страхованию, и начисленные проценты по кредитам, предоставленным поставщиками, если они привлечены для приобретения этих запасов;

- затраты на доведение МПЗ до состояния, в котором они пригодны к использованию.

В соответствии с Методическими указаниями по учету МПЗ затраты, непосредственно связанные с процессом заготовления и доставкой материалов в организацию, формируют так называемые транспортно-заготовительные расходы. В состав транспортно-заготовительных расходов входят:

- расходы на погрузку материалов в транспортные средства и их транспортировку, подлежащие оплате покупателем согласно договору сверх цены этих материалов;

- расходы по содержанию заготовительно-складского аппарата организации, включая расходы на оплату труда работников организации, непосредственно занятых заготовкой, приемкой, хранением и отпуском приобретаемых материалов, работников специальных заготовительных контор, складов и агентств, организованных в местах заготовления (закупки) материалов, работников, непосредственно занятых заготовкой (закупкой) материалов и их доставкой (сопровождением) в организацию, отчисления на социальные нужды указанных работников;

- расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок (кроме расходов на оплату труда с отчислениями на социальные нужды);

- наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям;

- плата за хранение материалов в местах приобретения, на железнодорожных станциях, пристанях, в портах;

- плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов до принятия их к бухгалтерскому учету;

- расходы на командировки по непосредственному заготовлению материалов;

- стоимость потерь по поставленным материалам в пути (недостача, порча) в пределах сумм, предусмотренных договором поставки;

- другие расходы.

Расходы на доведение материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях, включают в себя затраты организации по переработке, обработке, доработке и улучшению технических характеристик приобретенных материалов, не связанные с производственным процессом. Указанные работы могут выполняться как собственными силами организации-покупателя, так и силами сторонних организаций. При вы полнении таких работ сторонними организациями в расходы по доведению включается стоимость выполненных работ и расходы по перевозке к месту выполнения работ и обратно, по погрузке и вы грузке, выполненные сторонними организациями.

Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

Следует обратить внимание на тот факт, что в фактическую себестоимость материалов включаются начисленные проценты по коммерческим кредитам и заемным средствам. Причем в фактическую себестоимость могут быть включены только те из них, которые начислены до принятия материалов к бухгалтерскому учету. Проценты же, начисленные после того, как материалы будут приняты к учету, согласно п. 11 ПБУ 10/99 «Расходы организации» включаются в состав прочих расходов организации.

Оценка материалов, стоимость которых при приобретении выражена в иностранной валюте, производится в российских рублях путем пересчета по курсу Центробанка РФ, действующему на дату принятия ценностей к учету.

Фактическая себестоимость МПЗ, внесенных в счет вклада в уставный капитал, определяется исходя из их денежной оценки, согласованной учредителями.

Фактическая себестоимость МПЗ, изготовленных самой организацией, определяется исходя из фактических затрат, связанных с их производством.

Фактическая себестоимость МПЗ, полученных по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к учету.

Фактической себестоимостью МПЗ, полученных по договорам, предусматривающим исполнение обязательств неденежными средствами, признается стоимость активов, переданных или подлежащих передаче.

В текущем учете (на складе) материальные ценности учитываются по условной учетной цене, в качестве которой используется цена приобретения или нормативная (плановая) себестоимость приобретения.

Материальные ценности, используемые предприятием, классифицируют по следующим видам: сырье, основные материалы, вспомогательные материалы, покупные полуфабрикаты, тарные материалы, топливо, запчасти и другие ценности.

Для учета материалов используется счет 10 «Материалы», счет активный, балансовый, к которому открываются следующие субсчета:

- «Сырье и материалы».

- «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

- «Топливо».

- «Тара и тарные материалы».

- «Запасные части».

- «Прочие материалы».

- «Материалы, переданные в переработку на сторону».

- «Строительные материалы».

- «Инвентарь и хозяйственные принадлежности».

- «Специальная оснастка и спецодежда на складе».

- «Специальная оснастка и спецодежда в эксплуатации».

Сырье и основные материалы образуют вещественную основу вырабатываемой продукции, работ и услуг.

Сырье, как правило, является продукцией сельского хозяйства и добывающих отраслей промышленности.

Вспомогательные материалы способствуют доведению вырабатываемой продукции до готовой продукции в соответствии с установленными ТУ и стандартами.

Покупные полуфабрикаты и комплектующие изделия, конструкции и детали – это сырье и материалы, прошедшие определенные стадии обработки, но не отнесенные к готовой продукции.

Тара и тарные материалы – это вид запасов, предназначенных для упаковки, транспортировки и хранение продукции.

Топливо и запасные части – ценности, используемые при выработке тепла, ремонте основных средств, потребляемые собственным автотранспортом.

Строительные материалы используются непосредственно в процессе строительных и монтажных работ, изготовления строительных деталей и конструкций.

Специальная оснастка и спецодежда. В соответствии с Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, спецоборудования и специальной одежды (Приказ Минфина от 26.12.2002 г. № 135Н) к спецоснастке относятся:

- специальные инструменты и приспособления – технические средства, обладающие индивидуальными свойствами и предназначенные для обеспечения условий изготовления конкретных видов продукции, услуг;

- спецоборудование – многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций;

- спецодежда – средства индивидуальной защиты работников.

В состав специального инструмента и специальных приспособлений входят: инструменты, штампы, пресс-формы, изложницы, прокатные валки, модельная оснастка, кокили, опоки и др.

К специальному оборудованию относятся:

- специальное технологическое оборудование (металлообрабатывающее, кузнечно-прессовое, термическое, сварочное и др.);

- контрольно-испытательная аппаратура и оборудование (стенды, пульты, макеты готовых изделий, испытательные установки), предназначенные для регулировок, испытаний, конкретных изделий и сдачи их заказчику;

- реакторное оборудование;

- дезавакционное оборудование и др.

В состав специальной одежды входят:

Специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, халаты, полушубки, различная обувь, рукавицы, очки, шлемы, противогазы и др.).

Согласно Учетной политике организации в составе материалов могут учитываться: инвентарь, инструмент, хозяйственные принадлежности и другие средства труда.

Аналитический учет материальных ценностей организуется по местам хранения (складам, кладовым) в разрезе номенклатурных номеров, которые присваиваются материалам согласно разработанной на предприятии номенклатуре.

Аналитический учет ведется на карточках учета материалов (форма № 17).

11.2. Документальное оформление движения МПЗ

Операции по движению материально-производственных запасов оформляются разнообразными первичными документами, основные из которых утверждены Постановлением Госкомстата РФ от 30.10.1997 г. № 71а.

Поступление материалов на склад предприятия оформляется приходным ордером (форма М-4), в котором отражается наименование материала, поступившее количество, условная цена, цена приобретения. Он составляется материально ответственным лицом в день поступления ценностей на склад в одном экземпляре, а затем передается в бухгалтерию вместе с товаросопроводительными документами.

При наличии расхождений между фактическим количеством и данными, указанными в счете поставщика, составляется Акт о приемке материалов (форма М-7). Акт является юридическим основанием для предъявления претензий поставщику, отправителю. Акт составляется в двух экземплярах членами приемной комиссии с обязательным участием материально ответственного лица и представителя поставщика.

В случаях доставки материалов собственным автотранспортом основанием для их оприходования является товарно-транспортная накладная.

Возврат материальных ценностей из производства на склад как неиспользованных оформляется Накладной на внутреннее перемещение (формы М-13 и М-14).

Отпуск материальных ценностей на производство продукции, работ, услуг осуществляется на основании лимитно-заборных карт (форма М-8) и требований накладных (форма М-11).

В лимитно-заборных картах (форма М-8) указывается:

- наименование материалов, подлежащих отпуску;

- лимит отпуска;

- фактический отпуск в счет установленного лимита;

- дата отпуска;

- остаток неиспользованного лимита.

Лимитно-заборные карты выписываются в двух экземплярах: первый – подразделению, использующему материал, второй – складу. При отпуске материалов со склада представитель подразделения расписывается в экземпляре лимитно-заборной карты склада, а кладовщик – в экземпляре лимитно-заборной карты подразделения.

Реализация материальных ценностей оформляется накладной на отпуск материалов на сторону (форма М-15). По окончании месяца документы, оформляющие движение материалов, сдаются в бухгалтерию для счетной проверки и обработки.

В случаях отсутствия типовых документов предприятию предоставлено право самостоятельно разрабатывать приходно-расходные документы с сохранением в них обязательных реквизитов.

11.3. Организация учета материалов на складах

Учет материалов на складах осуществляется заведующим складом (кладовщиком), с которым заключен договор о материальной ответственности за вверенные ему ценности.

Кладовщик принимается на работу по согласованию с главным бухгалтером и освобождается от занимаемой должности только после сплошной инвентаризации товарно-материальных ценностей и передачи их по акту, утвержденному руководителем организацией.

На складах (в кладовых) осуществляется количественный (сортовой) учет материалов в разрезе видов материалов и номенклатурных номеров. Учет ведется на карточках учета материалов (форма М-17), основными реквизитами которой являются:

- наименование материала;

- его номенклатурный номер;

- местонахождение (стеллаж, полка);

- единица измерения;

- цена (учетная цена).

На карточках учет ведется в натуральных единицах измерения. Особенностью ведения карточек складского учета является соблюдение следующего правила – определение нового остатка материала после каждой операции по их движению.

На складах учет материалов осуществляется оперативно-сальдовым методом. Его суть состоит в том, что каждые 5-10 дней работник бухгалтерии осуществляет проверку записей на карточках учета материалов, подтверждая результаты проверки своей подписью. На 1-е число каждого месяца кладовщик составляет сальдовую книгу и представляет ее для проверки и таксировки в бухгалтерию. В бухгалтерии данные сальдовой книги сверяются с ведомостью движения материалов, составляемой в бухгалтерии. При выявлении расхождений производят перепроверку записей вплоть до проведения инвентаризации.

11.4. Бухгалтерский учет материалов в бухгалтерии

В зависимости от принятого в Учетной политике положения, учет материалов в бухгалтерии может быть организован по одному из следующих вариантов.

При первом варианте учета на счете 10 «Материалы» формируется фактическая себестоимость приобретенных материалов без НДС.

Расчеты с поставщиками по поставленным ценностям учитываются на счете 60 «Расчеты с поставщиками и подрядчиками».

На основании первичных документов (приходных ордеров, счетов поставщиков, счетов-фактур, авансовых отчетах о командировочных расходах лиц, занятых непосредственным приобретением материальных ценностей, выписок из расчетного счета в банке) на стоимость полученных материалов составляется следующая бухгалтерская проводка:

Д-т сч. 10 «Материалы»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т сч. 71 «Расчеты с подотчетными лицами»

К-т сч. 51 «Расчетный счет».

Исходя из того, что в текущем учете материалы учитываются по учетным ценам (нормативной или плановой себестоимости), в бухгалтерии на счете 10 «Материалы» отражается стоимость материалов по учетной цене и отклонения фактической себестоимости материалов от их стоимости по учетным ценам. Это вызывает необходимость распределения отклонений фактической себестоимости от учетной цены между остатками материалов на складах и израсходованных на производство продукции, работ и услуг.

Распределение производится по среднему проценту отклонений, размер которого определяется следующим образом:

где П о – процент отклонений;

О нм – отклонение фактической стоимости материалов от их стоимости по учетным ценам на начало месяца, тыс. р.;

О м – отклонение фактической стоимости материалов, приобретенных за месяц, от их стоимости по учетным ценам, тыс. р.;

М нм – стоимость материалов на начало месяца по учетным ценам, тыс. р.;

М м – стоимость материалов по учетным ценам, поступивших за месяц, тыс. р.

Сумма отклонений, относящаяся к остатку материалов на складах, определяется как произведение процента отклонений на остаток материалов на конец месяца по условной цене, т. е.

где С о – сумма отклонений на остаток материалов, тыс. р.;

М км – стоимость материалов на конец месяца по учетным ценам, тыс. р.

Сумма отклонений, относящаяся к величине израсходованных за отчетный месяц материалов С р , определяется как произведение процента отклонений П о на стоимость материалов, израсходованных за отчетный месяц по учетной цене, т. е.

где С р – сумма отклонений на израсходованные за месяц материалы, тыс. р.;

М р – материалы, израсходованные за месяц по учетной цене, тыс. р.

Расчет распределения отклонений осуществляется в ведомости в разрезе видов и групп ценностей. Порядок распределения отклонений фактической себестоимости материалов от их стоимости по учетным ценам показан в табл. 11.1.

Расчет отклонений фактической стоимости материалов от их стоимости по учетным ценам

№ п/п

Показатели

По учетной цене, тыс. р.

Отклонение от учетной цены, тыс. р.

Фактическая себестоимость, тыс. р.

Порядок учета материально-производственных запасов

- МПЗ в бухгалтерском учете — что это?

- Методические указания по учету материально-производственных запасов

- Стоимость МПЗ

- Резерв под снижение стоимости материальных ценностей

- Выбытие МПЗ

- Основные черты бухучета материально-производственных запасов

- Учет МПЗ в бухгалтерии

- Документы, которыми сопровождается учет поступления материально-производственных запасов

- Проводки при учете материально-производственных запасов на предприятии

- Итоги

МПЗ в бухгалтерском учете — что это?

С 2021 года бухучет МПЗ регламентирован новым ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу.

В соответствии с п. 3 ФСБУ 5/2019 к МПЗ относятся:

- сырье и материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС;

П. 5 ПБУ 6/01 позволяет учитывать в составе МПЗ активы (в т. ч. со сроком пользования свыше 12 месяцев) стоимостью до 40 000 руб. Стоимостный порог отнесения таких активов к МПЗ может быть и ниже, он устанавливается в учетной политике организации.

Важно! С 2022 года ПБУ 6/01 утратит силу, а заменяющий его ФСБУ 6/2020 разрешит организациям самостоятельно устанавливать любой лимит стоимости ОС — с учетом существенности информации о таких активах. Подробнее см. здесь.

- готовая продукция;

- товары;

- незавершенное производство (с 2021 года) и др.

Методические указания по учету материально-производственных запасов

Методуказания по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина РФ от 28.12.2001 № 119н) утратили силу с 2021 года вместе с ПБУ 5/01. Все нормативные предписания по учету МПЗ теперь нужно искать в ФСБУ 5/2019. Кратко рассмотрим основные положения.

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Стоимость МПЗ

Определение стоимости МПЗ зависит от способа их получения: материальные ценности могут быть приобретены за плату или безвозмездно, произведены самой организацией, внесены в качестве уставного капитала.

Стоимость купленных материальных ценностей равна фактическим тратам за минусом НДС и прочих возмещаемых налогов.

Из фактических трат складывается и стоимость материальных ценностей, произведенных самой организацией.

Стоимость МПЗ, полученных на безвозмездной основе, равна их рыночной стоимости на момент поступления в организацию.

Ценности, не являющиеся собственностью фирмы, учитываются по цене, согласованной с собственниками, на счетах за балансом.

Активы, купленные в у. е., берутся к учету в цене, рассчитанной в рублях по курсу ЦБ РФ на дату принятия к учету.

Резерв под снижение стоимости материальных ценностей

Порядок его начисления с 2021 года изменен. Согласно п. 28-30 ФСБУ 5/2019 производить оценку и создавать резерв под обесценение МПЗ нужно на каждую отчетную дату. Соответственно МПЗ должны всегда отражаться в учете по наименьшей из двух величин:

- фактической себестоимости;

- чистой стоимости продажи, определяемой в соответствии с п. 29 ФСБУ 5/2019.

При этом величина обесценения запасов (когда чистая стоимость продажи меньше фактических затрат) признается расходом периода, в котором создан (увеличен) резерв под их обесценение, а величина восстановления резерва относится на уменьшение суммы расходов, признанных в периоде продажи или иного выбытия МПЗ.

Подробно новый порядок создания резерва под обесценение запасов рассмотрен в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Выбытие МПЗ

Выбытие МПЗ может происходить одним из трех методов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения припасов (метод ФИФО).

Выбранный способ закрепляется в учетной политике и применяется из месяца в месяц.

Подробнее смотрите в нашей статье.

Основные черты бухучета материально-производственных запасов

Для учета МПЗ присущи особенности:

- численный учет перемещения различных видов МПЗ проводится на складах по карточкам складского учета;

- денежный учет проводится по синтетическим счетам, субсчетам и местам хранения;

- по истечении месяца производится сопоставление сведений складского учета в денежной оценке с числовыми показателями остатков запасов на складах.

Для контроля учета и сохранности МПЗ предусмотрено проведение инвентаризации.

НПА, регулирующие ее исполнение, вы найдете в статье «Инвентаризация материально-производственных запасов».

Учет МПЗ в бухгалтерии

Вся первичка по материальным ценностям должна быть передана в установленное графиком документооборота или иным документом системы внутреннего контроля время в бухгалтерию. Именно она получает и проводит проверку первичных учетных документов на верность их оформления и законность свершенных действий.

Учет проходит в разрезе конкретных площадей-хранилищ материалов, а среди них — по каждому названию (номенклатурному номеру), группе материалов, субсчету и синтетическому счету бухучета.

В бухгалтерии должен дублироваться учет на складах с единственным отличием, что в ней положено вести численный и денежный учет, а на складах и подразделениях — только численный.

Документы, которыми сопровождается учет поступления материально-производственных запасов

Учет МПЗ связан с оформлением документов, которые условно можно разбить на две группы: внешние и внутренние.

Внешние документы — те, которые выдаются поставщиками МПЗ: товарная накладная и счет-фактура, товарно-транспортная накладная. Внутренними документами оформляются материальные ценности, перемещаемые внутри организации.

Поступление материальных ценностей на склад сопровождается приходным ордером по форме № М-4, актом о приемке материалов по форме № М-7 (по неотфактурованным поставкам). Отпуск материалов в производство и на иные нужды сопровождается выпиской лимитно-заборной карты по форме № М-8.

Передача материалов между структурными единицами предприятия или ответственными лицами может сопровождаться требованием-накладной на отпуск материалов по форме № М-11. Эта форма применяется и для сдачи на склад неизрасходованного материала.

Если структурные единицы предприятия находятся удаленно друг от друга, для передачи материалов между ними используется накладная по форме № М-15. Ее также применяют для передачи материальных ценностей сторонним компаниям, например, при передаче давальческого сырья.

С января 2013 года организация имеет право использовать собственные формы первичных документов (закон «О бухучете» от 06.12.2011 № 402-ФЗ), закрепив их в своей учетной политике.

Проводки при учете материально-производственных запасов на предприятии

При поступлении МПЗ проводки следующие:

Возможен также учет материалов с использованием счетов 15 и 16.

В случае наличия НДС:

- Дт 10 (41) Кт 60 — на сумму без учета НДС;

- Дт 19 Кт 60 — сумма НДС, указанная в счете-фактуре.

При выбытии МПЗ проводки следующие:

Списаны МПЗ на производственные нужды:

Дт 20 Кт 10 (41, 43).

Списаны МПЗ на общехозяйственные нужды:

Дт 26 Кт 10 (41, 43.).

Списаны МПЗ на расходы на продажу:

Дт 44 Кт 10 (41, 43).

Списана стоимость проданных МПЗ:

- Дт 90 Кт 41 (43);

- Дт 91 Кт 10.

Какие есть субсчета к счету 10 и как их правильно использовать, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Итоги

Порядок учета материально-производственных запасов в 2021 году регламентирован новым ФСБУ “Запасы”. Некоторые учетные правила сохранились, но есть и ряд существенных изменений. Например, в части учета НЗП, резерва под обесценение и др.

Учет материально-производственных запасов: нормативные документы, особенности поступления и выбытия МПЗ, способы бухучета

Задачей любого предприятия является получение максимально возможного уровня доходов с минимальными затратами. Управляя компанией, крайне важно избежать использования лишних финансовых ресурсов во время производства товаров или оказания услуг, чтобы не увеличивать расходы. Однако и перебоев с поставками и недостач быть не должно. Необходимо соблюдать баланс. Для этого следует тщательно контролировать количество материалов, которыми фирма располагает сейчас. Чтобы достичь этой цели, необходимо проводить качественный учет наличия и движения материально-производственных запасов в организации. Чаще всего эти операции осуществляются квалифицированными сотрудниками. Правильный мониторинг дает возможность оптимизировать работу компании и увеличить получаемую прибыль. В этой статье пойдет речь о том, что это такое, какие разновидности бывают и как нужно проводить подсчеты, чтобы избежать возможных ошибок.

Понятие

Прежде чем описывать процедуры и приводить спецификацию, необходимо выяснить, с чем имеем дело. В научных источниках и документах часто используется аббревиатура МПЗ. Если говорить кратко, бухгалтерский учет материально-производственных запасов на предприятии – это совокупность всех активов фирмы, используемых в качестве сырья или материалов в процессе выпуска товаров или услуг, специально под реализацию. К примеру, ингредиенты, из которых готовятся блюда в кафе. Кроме того, в этот список входит средства, что задействованы в менеджменте. Если они приобретаются для дальнейшего сбыта, то их также необходимо включить в этот перечень. Важно отметить, что их полная стоимость входит в конечную цену продукции на рынке.

Какие существуют задачи и особенности

Что такое первичный учет поступления и выбытия МПЗ на предприятии – это способ достичь нескольких основных целей. Среди них:

- мониторинг сохранности материальных ценностей в соответствующем состоянии на всех стадиях процесса;

- четкое и своевременное ведение документации по количеству расходов на каждом этапе производства товаров, расчет себестоимости, а также фиксирование оставшихся после всех циклов ресурсов;

- обнаружение незадействованных активов и последующая их реализация;

- бесперебойное выполнение договоренностей с поставщиками, контроль материалов, которые находятся в пути.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Классификация бухучетов МПЗ согласно ПБУ

Положения по бухгалтерскому учету – это нормативный акт, который регламентирует состав запасов. Документ утвержден Министерством финансов Российской Федерации. По информации, которая содержится в нем, ценности делятся на следующие категории:

- сырье, задействованное при изготовлении;

- вспомогательные ресурсы;

- приобретаемые полуфабрикаты;

- источники энергии, возвратные отходы;

- упаковка, а также комплектующие;

- хозяйственный инвентарь, который применяется в работе.

Стоит упомянуть и то, что может считаться единицей учета материалов производственных запасов. Прежде всего, используется код в номенклатуре. Однако выступать может партия или группа. Главное, чтобы при этом обеспечивалось предоставление полного объема информации и возможностей для осуществления контроля.

В бухгалтерских документах

Чтобы четко и качественно осуществлять операции, используются синтетические счета. Среди них:

- «Материалы» – применяется для обобщения данных о движении топлива, комплектующих, задействованного сырья, упаковки и других активов. В документации указывается фактическая стоимость. В некоторых случаях – учетные цены. Делится на 11 субсчетов.

- «Животные на выращивании и откорме» – перечень зверей, птиц, пчелиных семейств, которые участвуют в коммерческой деятельности организации. Вносится вся информация о молодняке, взрослых особях, которых откармливают, а также стадах, предназначенных для сбыта.

- «Заготовление и приобретение материальных ценностей» – это совокупность сведений о покупке запасов, которые задействованы в изготовительных циклах.

- «Отклонение в стоимости» – в нем отображены все данные о разнице в цене активов, которые были приняты в предприятие. Указывается их фактическая себестоимость.

- «Товары» – здесь описана ситуация по наличию и движению продуктов, которые были куплены для дальнейшей перепродажи.

- «Готовая продукция».

Кроме синтетических счетов, в учете движения МПЗ применяется также забалансовые. К ним относятся:

- «Материалы, принятые в переработку» – здесь ведется мониторинг давальческого сырья, которое не оплачивается фирмой-производителем.

- «Товарно-материальные ценности, принятые на ответственное хранение». Сюда заносятся активы, которые содержатся на складах по определенным причинам. К примеру, если заказчик получил от поставщика неоплаченные ресурсы, которые запрещено по условиям контракта вводить в эксплуатацию до полного расчета.

- «Товары, принятые на комиссию». Учитываются условия заключенного договора.

Первичная документация

Бумаги, которые используются при учете МПЗ на складе и в бухгалтерии, являются типовыми.

Когда активы поступают в распоряжении предприятия, для их оформления применяется приходный ордер по форме М-4, а также акт о приемке (по М-7). Первый заключается по прибытии от поставщика. В обязанности заведующего складским помещением входит проверка соответствия их фактического количества официально заявленному. Второй выписывается в случае обнаружения расхождений, а также при работе с неотфактурованными поставками. Этот документ составляется специальной комиссией, при этом в обязательном порядке должен присутствовать представитель отправляющей компании или незаинтересованной стороны. Оформляется бумага в двух образцах. Первый отправляется в бухгалтерию и используется как повод для внесения суммы на счета. Другой поступает маркетологам. На его основании поставщику будут составляться рекламации.

Если материалы перевозились автомобилями, первичной документацией выступает товарно-транспортная накладная. Она выписывается в 4 экземплярах. Первый из них используется для списания активов у фирмы-отправителя. Второй применяется для того, чтобы получатель мог оприходовать их. Еще один нужен для расчетов с компанией-перевозчиком. Последний служит приложением к маршрутному листу.

Существует ряд нормативных актов, по которым оформляют расходы на нужды производства. Среди них:

- Лимитно-заборная карта – выдается отделом маркетинга, используется при систематических поставках.

- Требование на отпуск материалов – дается в случае однократной операции.

- Накладная. При передаче ресурсов сторонним организациям она выдается на основании заключенных контрактов.

Стоит отметить, что компании вправе разрабатывать собственные формы и сокращать их количество путем объединения.

Оценка производственных запасов

Для лучшего понимания вопроса можно воспользоваться приведенным примером учета МПЗ. В таблице приведены расчеты по методу ФИФО.

Приказ Минфина РФ от 9 июня 2001 г. N 44н “Об утверждении Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01″ (с изменениями и дополнениями) (документ утратил силу)

Приказ Минфина РФ от 9 июня 2001 г. N 44н

“Об утверждении Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01″

С изменениями и дополнениями от:

27 ноября 2006 г., 26 марта 2007 г., 25 октября 2010 г., 16 мая 2016 г.

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283 (Собрание законодательства Российской Федерации, 1998, N 11, ст.1290), приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01.

2. Признать утратившим силу:

приказ Министерства финансов Российской Федерации от 15 июня 1998 г. N 25н “Об утверждении Положения по бухгалтерскому учету материально-производственных запасов” ПБУ 5/98″ (приказ зарегистрирован в Министерстве юстиции Российской Федерации 23 июля 1998 г., регистрационный номер 1570);

пункт 1 Перечня изменений и дополнений, вносимых в нормативные правовые акты Министерства финансов Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 30 декабря 1999 г. N 107н (приказ зарегистрирован в Министерстве юстиции Российской Федерации 28 января 2000 г., регистрационный номер 2064);

пункт 2 Изменений в нормативные правовые акты по бухгалтерскому учету, прилагаемых к приказу Министерства финансов Российской Федерации от 24 марта 2000 г. N 31н “О внесении изменений в нормативные правовые акты по бухгалтерскому учету” (приказ зарегистрирован в Министерстве юстиции Российской Федерации 26 апреля 2000 г., регистрационный номер 2209).

3. Ввести в действие настоящий приказ начиная с бухгалтерской отчетности 2002 года.

Зарегистрировано в Минюсте РФ 19 июля 2001 г.

Регистрационный N 2806

Положение по бухгалтерскому учету

“Учет материально-производственных запасов” ПБУ 5/01

С изменениями и дополнениями от:

27 ноября 2006 г., 26 марта 2007 г., 25 октября 2010 г., 16 мая 2016 г.

ГАРАНТ:

С 19 июля 2017 г. настоящее Положение признано федеральным стандартом бухгалтерского учета

См. комментарии к настоящему положению

См. Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказами Минфина РФ от 28 декабря 2001 г. N 119н и Минсельхоза РФ от 31 января 2003 г. N 26 (для сельскохозяйственных организаций)

I. Общие положения

Информация об изменениях:

Приказом Минфина РФ от 25 октября 2010 г. N 132н в пункт 1 внесены изменения, вступающие в силу с 1 января 2011 г.

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений).

2. Для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

предназначенные для продажи;

используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи.

3. Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

Информация об изменениях:

Приказом Минфина РФ от 26 марта 2007 г. N 26н пункт 4 изложен в новой редакции, вступающей в силу с 1 января 2008 г.

4. Настоящее Положение не применяется в отношении активов, характеризуемых как незавершенное производство.

II. Оценка материально-производственных запасов

5. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Информация об изменениях:

Приказом Минфина РФ от 27 ноября 2006 г. N 156н в пункт 6 внесены изменения, вступающие в силу с бухгалтерской отчетности с 2007 г.

6. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение материально-производственных запасов относятся:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов;

затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

7. Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

8. Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

9. Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Для целей настоящего Положения под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

10. Фактической себестоимостью материально-производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально-производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально-производственные запасы.

11. В фактическую себестоимость материально-производственных запасов, определяемую в соответствии с пунктами 8, 9 и 10 настоящего Положения, включаются также фактические затраты организации на доставку материально-производственных запасов и приведение их в состояние, пригодное для использования, перечисленные в пункте 6 настоящего Положения.

12. Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

13. Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

Информация об изменениях:

Приказом Минфина России от 16 мая 2016 г. N 64н Положение дополнено пунктом 13.1

13.1. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может оценивать приобретенные материально-производственные запасы по цене поставщика. При этом иные затраты, непосредственно связанные с приобретением материально-производственных запасов, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены.

Информация об изменениях:

Приказом Минфина России от 16 мая 2016 г. N 64н Положение дополнено пунктом 13.2

13.2. Микропредприятие, которое вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может признавать стоимость сырья, материалов, товаров, других затрат на производство и подготовку к продаже продукции и товаров в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления).

Иная организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может признавать указанные затраты в составе расходов по обычным видам деятельности в полной сумме при условии, что характер деятельности такой организации не предполагает наличие существенных остатков материально-производственных запасов. При этом существенными остатками материально-производственных запасов считаются такие остатки, информация о наличии которых в бухгалтерской отчетности организации способна повлиять на решения пользователей бухгалтерской отчетности этой организации.

Информация об изменениях:

Приказом Минфина России от 16 мая 2016 г. N 64н Положение дополнено пунктом 13.3

13.3. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может признавать расходы на приобретение материально-производственных запасов, предназначенных для управленческих нужд, в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления).

14. Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

Учет материально-производственных запасов на предприятии

Рубрика: Экономика и управление

Дата публикации: 12.01.2019 2019-01-12

Статья просмотрена: 1691 раз

Библиографическое описание:

Семигродских, С. А. Учет материально-производственных запасов на предприятии / С. А. Семигродских, Л. Ю. Соловьева. — Текст : непосредственный // Молодой ученый. — 2019. — № 2 (240). — С. 269-272. — URL: https://moluch.ru/archive/240/55475/ (дата обращения: 20.09.2021).

Ключевые слова: бухгалтерский учет, материалы, запасы, учетная цена, поступление материалов, расход материалов.

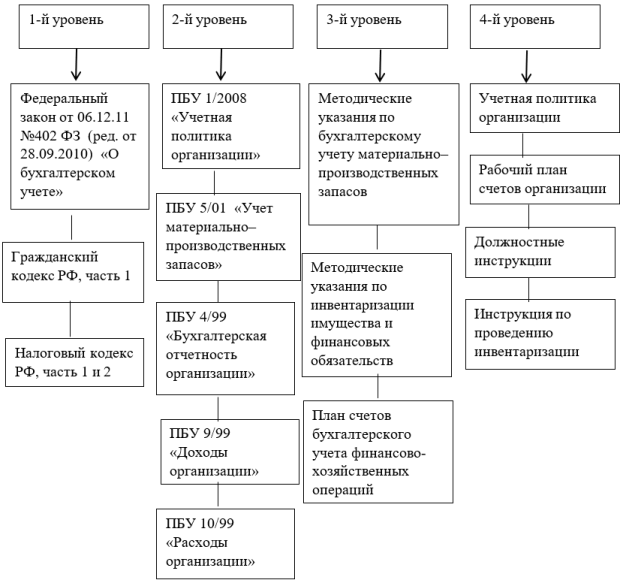

Учет материально производственных запасов важен для предприятия, ведь он обеспечивает предприятию постоянное и непрерывное производство. Поэтому в учете материально-производственных запасов следует руководствоваться следующими документами. Их разделили на четыре уровня: законодательный, нормативный, методический и внутренние акты предприятия (рисунок 1).

Рис. 1 Нормативно-законодательное регулирование материально- производственных запасов

В этих документах отражены основные правила учета материально-производственных запасов в организации.

Задачами бухгалтера по учету материально-производственных запасов является:

– раскрытие точной информации о наличии и движении материалов для сотрудников и собственников организации, а также для инвесторов, покупателей и других внешних пользователей;

– оформление документации о поступлении, использовании и расходовании материалов;

– контроль за материалами, чтобы они использовались строго по назначению в соответствии с нормами и сметами;

– отслеживание продуктивного использования всех материалов;

«Материально–производственные запасы — это активы, которые используются в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), а также для управленческих нужд организации». [3]

В состав запасов входят материалы, которые предназначены для производства, а также готовая продукция и товары. Состав производственных запасов представлен на рисунке 2.

Рис. 2. Классификация производственных запасов

Основные счета по запасам, это счет 10 «Материалы», счет 15 «Заготовление и приобретение материальных ценностей», счет 16 «Отклонение в стоимости материальных ценностей». В случае необходимости к этим счетам могут открываться субсчета. В плане счетов к счету 10 «Материалы» уже указаны субсчета. Аналитический учет материалов следует организовывать по каждому наименованию материалов, имеющихся в организации.

Запасы оцениваются в зависимости от того, каким образом они поступают на предприятие (таблица 1).

Способы оценки материалов при их приобретении [3]

Источник поступления материалов

Фактическая себестоимость материалов

Приобретение за определенную плату

Сумма, которую заплатили, минус НДС и другие возмещаемые налоги (сюда входят затраты по заготовке, доставке материалов, расходы по страхованию, затраты, которые пришлось сделать для доведения до конечного результата)

Произведено самой организацией

Сумма всех затрат, которую пришлось потратить на изготовление данных материалов

Было подарено по договору дарения или безвозмездно

Указывается рыночная стоимость на дату принятия к бухгалтерскому учету

Внесение вклада в уставный капитал организации

Сумма, которая оценена учредителями, или иное не указано по законодательству РФ

Получение в обмен на другое имущество или при исполнении обязательств (оплате) неденежными средствами

Исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов, либо исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материалы

Приобретение за иностранную валюту

По стоимости в рублях путем перерасчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия материально-производственных запасов к бухгалтерскому учету

Приобретение в результате выбытия основных средств или другого имущества

Текущая рыночная стоимость на дату принятия к бухгалтерскому учету

Приобретение имущества в пользование или распоряжение

Оценка, предусмотренная в договоре передачи имущества во временное пользование или распоряжение

Что входит в состав фактических затрат на приобретение материальных ценностей, раскрыто в ПБУ 5/2001 «Учет материально-производственных запасов».

Если материалы приобретены за плату, то в дебет счета 10 «Материалы» относится покупная стоимость материалов и все расходы, связанные с их приобретением.

Если материалы изготовлены самой организацией, то организация должна использовать счета 15 «Заготовление и приобретение материальных ценностей». Использование этих материалов, отражают по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей» по учетным ценам. И в конце каждого месяца остаток по счету 15 «Заготовление и приобретение материальных ценностей» списываются на счете 16 «Отклонение в стоимости материальных ценностей». В случае если фактическая стоимость выше, чем учетная цена, то разница списывается в дебет счета 20 «Учет затрат на производство» и счет 44 «Расходы на продажу» с кредита счета 16 «Отклонение в стоимости материальных ценностей», пропорционально стоимости израсходованных материалов. А если учетная цена выше фактической себестоимости, то разницу проводят методом «красное сторно». Метод «красное сторно» это когда ошибочную проводку записывают еще раз, но только со знаком «-» выделяя красным цветом или красными чернилами.

«Каждое движение материалов должно быть подтверждено документом, ведь только на основании документа поступление материалов заносится в бухгалтерский учет. При поступлении материалов от поставщика, вместе с материалом поступает документация: товарно-транспортная накладная, товарная накладная или какой-нибудь другой документ, а также счет-фактура. Счет-фактура по факту — это самостоятельный документ, а официально это приложение к основному сопроводительному документу, такому как товарная накладная или товарно-транспортная накладная». [3]

Сотрудник отдела снабжения проверяет, правильно ли составлены документы и соответствуют ли им поступившие материалы. Если все соответствует, подписывают два экземпляра и один экземпляр оставляют себе. Один экземпляр поставщик забирает себе, подписывает и заверяет круглой печатью. А организация-покупатель оформляет приходный орден, где указаны материалы, их количество и стоимость, для принятия материалов на склад.

Если при поступлении материалов повреждена упаковка или наличие материалов не соответствует документации, то составляется акт о приемке материалов. На основании этого акта предъявляют претензию поставщику или перевозчику.

При поступлении материала от сотрудника предприятия оформляется приходный ордер.

«Если материалы со склада отпускаются разово, то используют требование-накладную. А если со склада отпускаются однотипные материалы, то используют лимитно-заборную карту». [3]

В начале каждого месяца руководитель организации указывает максимальное количество каждого материала. Сотрудник подразделения заносит данные в карточку учета материалов, а кладовщик — в лимитно-заборную карту.

«Расход материалов — это хозяйственное событие, означающее прекращение их существование в первоначальной материальной форме. Расход материалов необходимо подтверждать документацией. Для учета расхода материалов используют акт списания материалов или акт расхода материалов». [3]

Акт составляется руководителем организации или начальником подразделения в конце каждого месяца, и его подписывают. Порча или брак материала оформляется актом о браке. В бухгалтерском учете уменьшают учетную цену такого материала, или полностью списывают.

А если после инвентаризации выявлены расходы материалов, то оформляется сличительная ведомость.

- ПБУ 5/01 [Текст]: Положение по бухгалтерскому учету «Учет материально-производственных запасов»; Утверждено приказом Министерства финансов Российской федерации от 09.06.2001 № 44н.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности и инструкция по его применению [Текст] с изм. на 2017 г. — Москва: Эксмо, 2017. — 112с.

- Гартвич А. В. Бухгалтерский учет с нуля: Самоучитель. [Текст] — СПб.:Питер,2016.- 400 с.