Как правильно хранить документы

Если собирать каждую бумажку по бизнесу и бесконечно хранить, со временем потребуется отдельное помещение под архив. Но на самом деле постоянно хранить все бумаги не обязательно.

Леонид Яковлев

Эксперт по праву

Компаниям и ИП нужно хранить все документы, которые связаны с их деятельностью. Некоторые надо хранить даже после того, как вы закрыли свое дело.

Если собирать каждую бумажку и бесконечно хранить, со временем для этого потребуется отдельное помещение только под архив. Мы выяснили, какие документы, как и сколько хранить обязательно, а какие можно не хранить, и узнали, какие еще есть варианты.

Зачем хранить документы

Понятно, что, пока компания ведет дела с партнером, она хранит все документы по этим сделкам: договоры, акты выполненных работ или оказанных услуг, товарные накладные. Они пригодятся, чтобы защитить свои интересы в суде, если партнер нарушит условия сделки, или чтобы обосновать законность операций, если банк или налоговая заинтересуются, от кого вы получили деньги или куда потратили.

То же самое с кадровыми документами: пока сотрудник работает, в компании хранятся трудовые договоры, личные дела, трудовые книжки и все остальное.

По закону хранить документы нужно и после того, как договоры исполнены, а дела с партнером закончены. Это касается всех документов компании:

- документов налогового учета;

- кадровых;

- бухгалтерских.

Хранить их нужно, чтобы в любой момент можно было представить по запросу налоговой. Кадровые документы хранят на случай, если понадобится информация о бывших сотрудниках, например чтобы подтвердить стаж или восстановить трудовую книжку.

Виды документов и сроки хранения

Для каждого вида документов определены свои сроки хранения в зависимости от степени важности. Они указаны в перечне, утвержденном приказом Росархива от 20 декабря 2019 года № 236.

Можно выделить документы временного и постоянного хранения.

Сроки временного хранения: 1 год, 3 года, 5 лет, 6 лет, 10 лет, 15 лет, 45 лет, 50 лет или 75 лет.

Документы постоянного хранения первые 10 лет должны находиться в компании, а затем их передают в архив.

Срок хранения документов отсчитывается с 1 января следующего года, после того как делопроизводство по ним было завершено. Например, вы заключили договор с партнером 10 января 2019 года, а закончили работу в 2020 году. Срок хранения отсчитывается не с даты заключения договора, а с 1 января 2021 — года, следующего за тем, когда договор был исполнен.

Или другой пример: перенос убытков с прошлых налоговых периодов, чтобы учесть их в текущем. Переносить убытки можно долго — 5 или даже 10 лет, — и все это время нужно хранить первичные документы, которые подтверждают доходы и расходы за убыточный год. А срок хранения этих документов начнется только после того, как компания перенесет весь убыток.

В таблице — виды документов со сроками хранения.

Налоговый и бухгалтерский учет

| Срок хранения | Вид документа |

|---|---|

| 1 год | Свидетельства о постановке на учет в налоговых органах, уведомления о снятии с учета |

| 5 лет | Первичные документы: договоры, акты, накладные, чеки, квитанции |

Бухгалтерская (финансовая) отчетность

Кадровые документы

| Срок хранения | Вид документа |

|---|---|

| 1 год | Правила внутреннего трудового распорядка |

| 3 года | Графики отпусков |

| 5 лет | Табели, журналы учета рабочего времени |

Личные дела сотрудников

Табели, журналы учета рабочего времени при вредных и опасных

условиях труда

Как хранить документы правильно

Есть условное деление на текущее и архивное хранение документов.

Текущие документы — те, по которым еще не закончено делопроизводство или закончено и срок их хранения менее 10 лет. Например, вы заключили договор с партнером, а срок его исполнения еще не истек. Такие документы обычно хранятся в офисе компании в шкафах или сейфах. Особых требований к хранению нет. Главное — обеспечить сохранность и конфиденциальность.

Через 10 лет документы, по которым не истек срок хранения, нужно передать в архив. Это уже будет архивное хранение. К нему есть определенные требования.

Подготовка к хранению документов. Прежде чем сдать в архив, документы нужно систематизировать: расположить в хронологическом порядке, пронумеровать страницы, прошить.

Затем составьте опись — список документов с порядковыми номерами, названиями и количеством страниц.

Когда все готово, заполните лист-заверитель: в нем указывают общее количество листов в деле и описывают их физическое состояние, например есть ли порванные или залитые водой страницы, неразборчивый текст.

Дальше можно передавать документы в архив.

Образец листа-заверителя

Образец листа-заверителя

Требования к архиву. В нем нужно создать условия для сохранности документов.

Архив не может размещаться на чердаке или в подвале. Это должно быть специальное помещение, оборудованное системой пожаротушения и сигнализацией.

В хранилище нужно поддерживать температуру 17—19 °C при относительной влажности воздуха 50—55%. Чтобы защитить документы от света, лучше хранить их в специальных закрытых стеллажах.

Соблюсти все эти требования небольшой компании может быть сложно. Поэтому не обязательно организовывать архивное хранение самостоятельно, можно заключить договор со сторонней компанией, которая возьмет это на себя.

Как хранить документы в электронном формате

Многие компании давно ведут документооборот и сдают отчетность электронно: обмениваются договорами, актами, отправляют налоговые декларации. Закон этого не запрещает: документы можно хранить в электронном виде, но обязательно подписывать их электронной подписью. Распечатывать можно только при необходимости, например если запросит налоговая.

А вот оцифровать все документы в компании и уничтожить бумажные оригиналы раньше срока нельзя. Если документы изначально созданы на бумаге, их придется хранить все время, установленное законом.

Для хранения электронных документов тоже есть свои правила:

- хранить электронные документы минимум на двух разных носителях. Например, на флешке и в облаке или в облаке и на компьютере;

- у компании должны быть программы и технические средства, с помощью которых можно прочитать или скопировать электронные документы;

- соблюдать конфиденциальность при хранении. У посторонних не должно быть доступа к документам;

- проверять раз в 5 лет, в каком состоянии электронные документы. Если за это время обновилось ПО, с помощью которого можно просматривать документы, их нужно перевести в новый формат.

Если большая часть документов в вашей компании изначально создана на бумаге, рекомендуем все равно сделать электронные копии. Это упростит работу: будет удобнее искать документы или пересылать их партнеру.

Ошибки при хранении документов

Открытый доступ к документам. При хранении документов важно обеспечить сохранность и конфиденциальность информации, если в ней есть персональные данные или коммерческая тайна. Такие документы не должны находиться в свободном доступе.

Документы уничтожили раньше срока. Если срок хранения не истек, а вы выбросили документы или они потерялись, лучше как можно скорее их восстановить. Дубликаты документов по сделкам можно запросить у партнеров, отчетность — у контролирующих органов.

Потерянные документы могут понадобиться. Например, их может запросить налоговая. Штраф за каждый непредставленный документ — минимум 200 ₽.

Если документы затопило, украли или они сгорели во время пожара, налоговой понадобится документальное подтверждение этого. Подтвердить кражу может справка из полиции, пожар — МЧС, а подтопление — управляющая компания.

В ином случае, помимо наложения штрафов, контролеры могут заподозрить, что вы уничтожили бумаги умышленно, чтобы скрыть незаконные схемы. Поэтому лучше, чтобы все нужные документы были под рукой.

Если срок хранения документа истек и вы уничтожили его по всем правилам, налоговая не имеет права штрафовать компанию.

Ответственность за нарушение правил хранения

За нарушение правил и сроков хранения документов есть налоговая и административная ответственность.

| Нарушение | Штраф | Основание |

|---|---|---|

| Отсутствие документов бухучета | От 3000 до 5000 ₽ — для должностных лиц и ИП |

Что делать, когда срок хранения документа истек

Когда срок хранения документов истекает, их можно уничтожить. Но нельзя просто выбросить их в мусорку: в договорах могут быть персональные данные или конфиденциальная информация. Если такая информация случайно попадет в чужие руки, компании могут грозить штрафы.

Еще, если срок хранения документов истек и их уничтожили по правилам, с оформлением всех бумаг, вы имеете право не представлять их по требованию участников ООО или налоговой.

Если документов, подтверждающих уничтожение, нет, тот, кто их запрашивает, может обратиться в суд и обязать вас выдать нужные бумаги, а потом оштрафовать за их отсутствие.

Вот как уничтожить документы по правилам:

1. Сначала приказом руководителя сформируйте экспертную комиссию, которая отберет все документы с истекшим сроком хранения. В комиссии могут быть сотрудники организации, например бухгалтер, юрист, секретарь.

2. Когда комиссия отберет документы, которые можно уничтожить, составьте об этом протокол. В нем укажите повестку и решения, которые приняла комиссия. Все участники должны подписать протокол.

Образец протокола решения комиссии о выделении документов к уничтожению

Образец протокола решения комиссии о выделении документов к уничтожению

3. Составьте акт. В нем перечислите все документы, которые можно уничтожить, укажите способ уничтожения. Обычно бумаги сжигают или измельчают шредером.

Уничтожить документы можно самостоятельно или отдать компании, которая занимается утилизацией.

Пример акта: укажите в нем реквизиты документов, способ уничтожения. Комиссия должна зафиксировать в нем факт уничтожения

Пример акта: укажите в нем реквизиты документов, способ уничтожения. Комиссия должна зафиксировать в нем факт уничтожения

Главное

- Если вы хотите хранить документы на бумаге, надо соблюдать все требования к хранению, а через 10 лет сдать их в архив, если срок хранения еще не истек.

- Документы, подписанные электронной подписью, можно хранить в электронном виде, а распечатывать только по требованию госорганов. Электронные документы надо хранить одновременно на двух носителях, чтобы не потерять их в случае сбоя или ошибки.

Если не хотите следить за сроками и правилами хранения документов сами, доверьте эту работу профессиональному бухгалтеру.

Бухгалтерское обслуживание от Тинькофф

Возьмем всю бухгалтерию на себя — вам останется только подписывать платежки и отчеты. Подходит для ИП на УСН «Доходы» и патенте с сотрудниками и без.

- Поддержим порядок в кадровых, бухгалтерских документах

- Рассчитаем налоги и взносы

- Отправим отчетность за сотрудников в налоговую, ПФР, ФСС

- Посчитаем зарплату, больничные и отпускные

Подключить бухгалтерию

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Закрыть

Закрыть

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Храним документы с учетом новых сроков

С 18 февраля 2020 года изменились сроки жизни большинства типовых документов компании. Часть изменений продляет срок хранения налоговых, кадровых и иных документов компании, часть их сокращает. Новые сроки обязаны соблюдать все компании независимо от организационно-правовой формы или формы собственности. За нарушения срока хранения документов компании грозят серьезные штрафы, а также доначисление налогов.

Приказом Росархива РФ от 20.12.2019 г. № 236 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения» утвержден новый перечень со сроками хранения документов (далее по тексту — Перечень).

В каком порядке применять новые сроки?

К документам, полученным либо составленным, начиная с 18 февраля 2020 г., применяются обновленные сроки хранения. Никаких переходных положений приказ Росархива РФ не содержит. Поэтому по «старым» документам действуют сроки хранения, установленные приказом Минкультуры РФ от 25.08.2010 г. № 558.

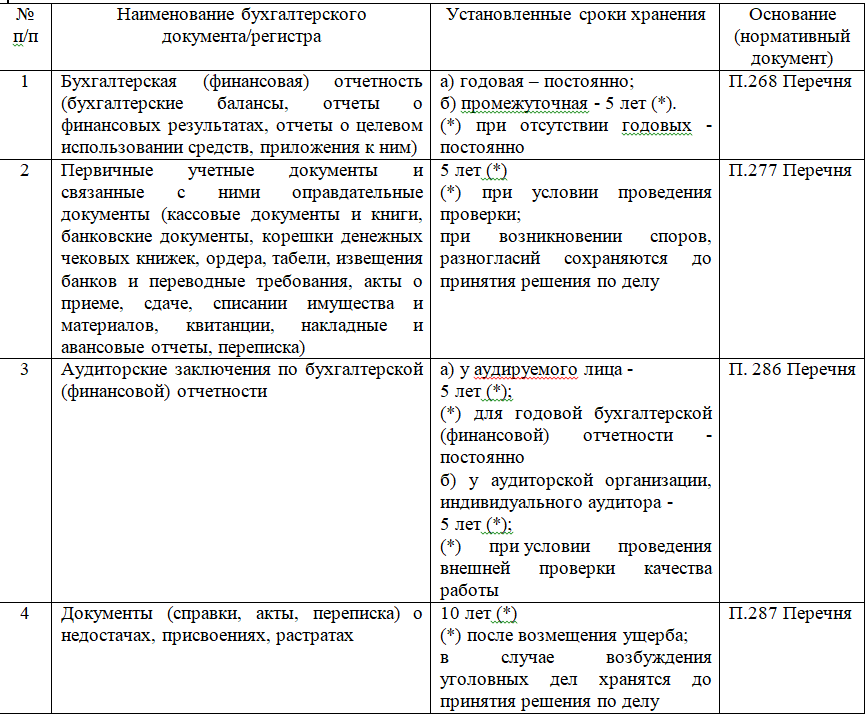

Документы бухгалтерского учета

Согласно ст.29 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее по тексту — Закон № 402-ФЗ) общий срок хранения документов составляет не менее 5 лет.

В Перечне отдельно (ч.4.1 Перечня) выделены сроки хранения для бухгалтерского учета и отчетности.

Систематизируем сроки хранения отдельных популярных видов бухгалтерских документов:

Ранее документы о недостачах и хищениях компания должна была хранить не менее 5 лет (п.410 «старого» Перечня).

То есть существенных изменений в части обеспечения сохранности бухгалтерской отчетности в Перечне нет. Общий срок хранения документов бухгалтерского учета установлен 5 лет (ст.29 Закона № 402-ФЗ) при условии проведения ревизии по этим документам. Однако из этого правила есть исключения — саму годовую бухгалтерскую отчетность, аудиторские заключения по ней, полученные по годовой отчетности, хранятся постоянно.

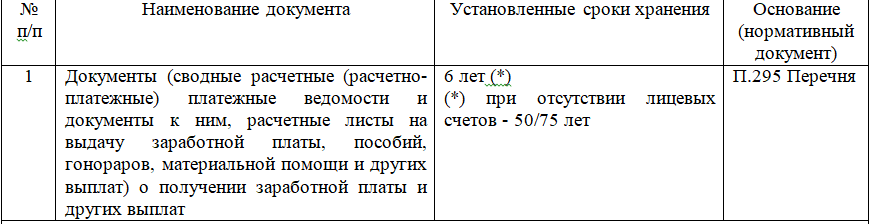

В обновленном Перечне увеличились сроки хранения документов, касающиеся учета оплаты труда работников (ч.4.2 Перечня):

Ранее документы о получении зарплаты и других выплат при наличии лицевых счетов должны были храниться не менее 5 лет (п.412 «старого» Перечня).

Ранее декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование должны были храниться не менее 5 лет (п.395 «старого» Перечня).

Документы налогового учета

По общим правилам документы, необходимые для исчисления и уплаты налогов (сборов) должны храниться не менее четырех лет. Причем это касается также данных бухгалтерского учета и документов, подтверждающих уплату (удержание) налогов (пп.8 п.1 ст.23, пп.5 п.3 ст. 24 НК РФ).

Однако НК РФ установлены исключения из общего правила. Особые сроки хранения документов для подтверждения расходов, принимаемых в уменьшение налоговой базы по налогу на прибыль, предусмотрены гл. 25 НК РФ. Так, налогоплательщик обязан хранить первичные документы, которые подтверждают размер полученного убытка (в случае его переноса на будущие периоды), в течение всего срока переноса убытка (п.4 ст. 283 НК РФ, п.7 ст. 346.18 НК РФ).

В обновленном Перечне изменились сроки хранения документов, касающихся налогового учета (ч.4.3 и ч.4.4 Перечня):

Ранее реестры сведений о доходах физических лиц лет должны были храниться не менее 75 лет (п.397 «старого» Перечня).

Ранее такие документы по реструктуризации компании должны были хранить не менее 5 лет (п.399 «старого» Перечня).

Ранее счета-фактуры компании должны были хранить не менее 4 лет (п. 368″старого” Перечня). Теперь срок хранения счетов-фактур соответствует сроку хранения первичных документов учета.

Ранее книгу учета доходов и расходов «упрощенцы» должны были хранить постоянно, не менее 10 лет (п.401 «старого» Перечня).

Ранее документы по основным средствам и НМА компании должны были хранить постоянно, не менее 10 лет (п.429 «старого» Перечня).

Ранее акты приема-передачи недвижимости компании должны были хранить постоянно, не менее 10 лет (п.432 «старого» Перечня).

Как мы видим, срок хранения налоговых деклараций остался прежним — 5 лет, но изменились сроки хранения некоторых налоговых документов.

11. Хранение регистрируемых почтовых отправлений. Досыл и возврат регистрируемых почтовых отправлений

11. Хранение регистрируемых почтовых отправлений. Досыл

и возврат регистрируемых почтовых отправлений

11.1. В соответствии с ПОУПС письменная корреспонденция при невозможности ее вручения адресатам (их уполномоченным представителям) хранится в объектах почтовой связи места назначения в течение 30 дней, иные почтовые отправления – в течение 15 дней, если более длительный срок хранения не предусмотрен Договором.

Срок хранения заказных уведомлений о вручении аналогичен сроку хранения письменной корреспонденции.

Почтовые отправления, адресованные до востребования, хранятся в объектах почтовой связи места назначения в течение общеустановленного для данного вида отправлений срока, если более длительный срок хранения не предусмотрен Договором.

Почтовые отправления разряда “Судебное” при невозможности их вручения адресатам (их уполномоченным представителям) хранятся в объектах почтовой связи места назначения в течение 7 дней.

При исчислении срока хранения почтовых отправлений разряда “Судебное” день поступления и возврата почтового отправления, а также нерабочие праздничные дни, установленные трудовым законодательством РФ, не учитываются.

Срок хранения почтовых отправлений исчисляется со следующего рабочего дня ОПС после поступления почтового отправления в объект почтовой связи места назначения.

11.2. Срок хранения почтовых отправлений может быть продлен в соответствии с Договором, заключенным с отправителем почтовых отправлений.

Срок хранения почтового отправления может быть продлен в соответствии с заявлением-распоряжением отправителя (его уполномоченного представителя) и адресата (его уполномоченного представителя) в случае, если такая возможность предусмотрена Договором с отправителем.

11.3. Отправитель РПО может оформить и подать в ОПС заявление-распоряжение об изменении адресата или адреса адресата почтового отправления, на возврат почтового отправления, в том числе по новому адресу.

11.4. Адресат (его уполномоченный представитель) имеет право оформить и подать в ОПС заявление-распоряжение о доставке по другому адресу/хранении в ОПС поступающих на его имя почтовых отправлений.

11.5. Под действие заявления-распоряжения не попадают почтовые отправления разряда “Судебное”.

11.6. Перечень услуг, оказываемых на основании заявления-распоряжения (приложение N 38 к настоящему Порядку), определен приказом Предприятия . Тарифы на оказание услуг устанавливаются филиалами Предприятия.

На момент утверждения настоящего Порядка перечень дополнительных услуг установлен приказами ФГУП “Почта России” от 30.11.2017 N 474-п “Об оптимизации перечня и унификации наименований дополнительных услуг” (с изменениями, внесенными приказами от 29.08.2018 N 240-п и от 18.09.2018 N 248-п).

11.7. Заявление-распоряжение подается отправителем/адресатом (уполномоченным представителем) при наличии документа, удостоверяющего личность, доверенности при подаче заявления-распоряжения уполномоченным представителем.

При подаче отправителем заявления-распоряжения на возврат/осуществление пересылки по новому адресу/хранение РПО с указанием его номера (ШПИ/ШИ) должен быть предъявлен чек (квитанция) в приеме данного почтового отправления.

При приеме заявления-распоряжения почтовый работник должен:

– проверить правильность оформления заявления-распоряжения;

– сличить данные документа, удостоверяющего личность заявителя, с данными, указанными в заявлении-распоряжении;

– при подаче заявления-распоряжения уполномоченным представителем: сличить данные об уполномоченном представителе, указанные в доверенности, с данными предъявленного документа, удостоверяющего личность, а также данные доверителя, указанные в доверенности, с данными заявителя, указанными в бланке заявления-распоряжения, после чего проставить дополнительную отметку на свободном поле заявления-распоряжения: “По доверенности” или “По доверенности в ОПС”, указать номер и дату совершения (удостоверения) доверенности, Ф.И.О. уполномоченного представителя;

– принять плату за оказание дополнительной услуги, оформить чек ПКТ (квитанцию ф. N 47) об оплате дополнительной услуги;

– оформить заявление-распоряжение: указать сумму сбора за прием заявления-распоряжения, указать свою должность, Ф.И.О., проставить подпись в строке “Данные документа, удостоверяющего личность заявителя, данные доверенности, данные кассового чека (квитанции) сверены” и оттиск КПШ;

– оформить отрывной талон заявления-распоряжения: сделать отметку об оказываемой в соответствии с заявлением-распоряжением услуге путем вычеркивания “лишнего” текста, указать свою должность, Ф.И.О., проставить подпись и оттиск КПШ, отделить отрывной талон от заявления;

– выдать Отрывной талон, чек ПКТ (квитанцию ф. N 47) об оплате дополнительной услуги;

– зарегистрировать принятое заявление-распоряжение в ИС .

После доработки ИС.

11.8. В случае подачи пользователем услуг почтовой связи в городе/населенном пункте присутствия УКД заявки через Личный кабинет/мобильное приложение ФГУП “Почта России”/мобильное приложение Корпоративного клиента на доставку РПО водителем-курьером, оформление и подача в ОПС заявления-распоряжения не требуется.

Заявка может быть подана на доставку следующих видов РПО: посылка нестандартная, “Посылка Стандарт”, “Посылка Экспресс”, “Посылка онлайн”, посылка 1-го класса, “EMS оптимальное” (в случае отсутствия отметки “Курьер” на адресном бланке ф. Е1-в/едином адресном ярлыке отправления) – обыкновенных и с объявленной ценностью.

Условия оказания услуги по доставке РПО водителем-курьером, требования к обработке почтовых отправлений в ОПС регламентированы Порядком оказания услуги “Доставка посылок и мелких пакетов курьером”.

11.9. По истечении установленного срока хранения почтовые отправления возвращаются по обратному адресу, указанному на почтовом отправлении (если иное не предусмотрено договором с пользователем услугами почтовой связи).

В случае, когда день возврата почтового отправления совпадает с выходным днем адресного ОПС, РПО возвращается по обратному адресу в первый рабочий день данного ОПС после выходного дня.

11.10. Возврат почтового отправления по обратному адресу, указанному на РПО, до истечения срока хранения производится в следующих случаях:

– по заявлению отправителя;

– при обстоятельствах, исключающих возможность выполнения оператором почтовой связи обязательств по Договору, в том числе отсутствия указанного на отправлении адреса адресата;

– при отказе адресата (его уполномоченного представителя) от получения РПО.

В последнем случае необходимо наличие на извещении ф. 22 (ф. 22/119, ф. 22-о) собственноручно выполненной адресатом отметки “От получения отказываюсь” и его подписи.

На каждое возвращаемое по обратному адресу РПО разряда “Судебное” почтовый работник оформляет ярлык ф. 20, оформляет оболочку возвращаемого РПО в порядке, представленном в приложении N 39 к настоящему Порядку.

В случае возврата иных почтовых отправлений ярлык ф. 20 не оформляется.

При возврате по обратному адресу почтовый работник оформляет возвращаемые РПО следующим образом: на лицевой стороне оболочки на свободном месте слева от зоны адресного блока получателя указывается “В” и индекс ОПС места возврата, при этом адрес и индекс получателя перечеркиваются (приложение N 41 к настоящему Порядку).

При возврате по новому адресу почтовый работник оформляет возвращаемые РПО следующим образом: на лицевой стороне оболочки на свободном месте слева от зоны адресного блока получателя указывается “В”, новый подробный адрес и индекс ОПС места возврата, при этом прежний адрес и индекс отправителя и получателя перечеркиваются (приложение N 42 к настоящему Порядку).

За пересылку по новому адресу и возврат по новому адресу почтовых отправлений взимается плата, размер которой определяется в соответствии с договором между оператором почтовой связи и пользователем услугами почтовой связи.

11.11. Досыл почтовых отправлений производится в следующих случаях:

– по заявлению пользователя;

– при засылке почтового отправления.

Досыл КПО и почтовых отправлений разряда “Судебное” не осуществляется (исключение составляют засланные почтовые отправления разряда “Судебное”).

В случае досыла почтового отправления по причине “заявление пользователя” почтовый работник оформляет досылаемое РПО следующим образом: на лицевой стороне оболочки на свободном месте слева от зоны адресного блока получателя указывается “Д”, новый подробный адрес и индекс ОПС места досыла, при этом прежний адрес и индекс перечеркиваются (приложение N 42 к настоящему Порядку).

В случае досыла почтового отправления по причине “Засылка” почтовый работник оформляет досылаемое РПО следующим образом: на лицевой стороне оболочки на свободном месте слева от зоны адресного блока получателя указывается “Д” и индекс ОПС места досыла, при этом прежний индекс зачеркивается (приложение N 43 к настоящему Порядку).

11.12. По каждому возвращаемому или досылаемому РПО в ИС механизированного объекта почтовой связи проводится операция по досылу или возврату РПО, с указанием соответствующих причин досыла или возврата.

При проведении операции “досылка почты” в строку “Индекс места назначения” ИС вводится индекс объекта почтовой связи, в который досылается РПО.

При проведении операции “возврат” в строке “Индекс объекта почтовой связи места возврата” вводится индекс, указанный в адресе отправителя на оболочке РПО.

При проведении операции “возврат” в случае возврата отправления по новому адресу вносится почтовый индекс объекта почтовой связи места вручения РПО по новому адресу.

В немеханизированных ОПС на каждое возвращаемое или досылаемое РПО выписывается извещение ф. 22, в верхнем правом углу которого делается отметка: “ВОЗВРАТ”, “ЗАСЫЛКА” или “ДОСЫЛ” соответственно, и на лицевой стороне извещения указываются:

– вид почтового отправления;

– категория почтового отправления;

– разряд почтового отправления;

– ШПИ или ШИ регистрируемого почтового отправления;

– индекс ОПС, куда досылается (возвращается) РПО;

– вес РПО (кроме заказных почтовых отправлений);

На оборотной стороне извещения ф. 22 указывается причина возврата или досыла РПО, которая подписывается работником, производившим возврат или досыл, заверяется подписью контролирующего лица, проставляется дата.

Оформленные извещения ф. 22 на досылаемые или возвращаемые РПО направляются в ОСП для создания и передачи в ИС Предприятия информации об операциях “досылка почты” или “возврат”.

11.13. В ОПС места возврата на каждое возвращенное или отправленное по новому адресу (по заявлению пользователя) РПО начисляется тариф за пересылку (за исключением отправлений EMS) без учета суммы платы за объявленную ценность (если иное не предусмотрено Договором) в соответствии с действующими тарифами, установленными Предприятием, который указывается:

– в немеханизированных ОПС на лицевой стороне почтового отправления (например, “за возврат 144 руб. 30 коп.”; “за досыл 26 руб. 00 коп.”);

– в механизированных ОПС в ИС.

11.14. Нерозданные и невостребованные РПО, невостребованные заказные уведомления о вручении, неврученные РПО с отметкой “Возврату не подлежит” по истечении срока хранения передаются из ОПС места вручения в кладовую хранения невостребованных/нерозданных отправлений, неврученных РПО с отметкой “Возврату не подлежит” в соответствии с требованиями Порядка обработки внутренних регистрируемых почтовых отправлений и заказных уведомлений о вручении, не полученных адресатом или отправителем.

Срок хранения отчётности в 2021 году

Коммерческие организации и государственные ведомства обязаны хранить бухгалтерские документы для предоставления данных в ИФНС. Также сведения пригодятся в решении спорных ситуаций. Форма хранения может быть как в бумажном, так и в электронном виде.

Рассказываем, сколько лет и какие виды бухгалтерских документов необходимо хранить в архиве организации.

Срок хранения отчётов ПФР и ФСС

Органы ПФР осуществляют хранение документов, в которых содержится информация персонифицированного учёта. В этих бланках указаны сведения о лицах, застрахованных в системе обязательного пенсионного страхования. Их срок хранения определяется форматом:

- бумажные — не менее 6 лет;

- электронные — не менее 7 лет.

Каждый электронный документ должен быть подтверждён электронной подписью (ЭП), что даёт ему юридическую силу. Сколько хранить указанную отчётность, закреплено в п. 4 ст. 8 27-ФЗ.

Органы ФСС хранят все необходимые документы, с помощью которых исчисляют и уплачивают страховые взносы. В соответствии с ст. 23 НК РФ, хранение осуществляется в течение 6 лет.

- Расчёты об обязательном пенсионном страховании хранятся 75 лет, если представлены до 2003 года; 50 лет, если представлены после 2003 года;

- Электронные документы по взносам в ФСС хранятся 60 месяцев после поступления в ведомство.

Срок хранения первичных документов

Первичные документы необходимы для отчётности в ИФНС или при судебных разбирательствах. Они содержат в себе информацию о фактических расходах фирмы. ИФНС может запросить первичные документы во время проведения проверки компании или её контрагентов. Данные заносят в регистры бухгалтерского учёта и осуществляют хранение в течение пяти лет.

Создание и хранение первичных учётных документов в электронной форме разрешено п.5 ст. 9 402-ФЗ.

Срок хранения налоговых документов

Для удобства все нормативно-правовые акты, регулирующие хранение налоговой отчётности и сроки хранения документов мы собрали в одной таблице.

Срок хранения бухгалтерских документов

Перечень Приказа Росархива от 20.12.2019 N 236 позволяет узнать о том, сколько хранятся типовые управленческие архивные документы.

Документы, которые содержат в себе информацию о компании, хранятся не менее 5 лет. Порядок регулирует п. 2 ст. 29 402-ФЗ. К ним относят:

- учётную политику;

- стандарты;

- бухгалтерский учёт;

- средства, обеспечивающие воспроизведение электронных документов и проверку подлинности ЭП.

Подп. 8 п. 1 ст. 23 НК РФ обязывает организации и ИП хранить в течение 5 лет данные документов:

- для исчисления и уплаты налогов;

- бухгалтерского и налогового учёта;

- подтверждающие получение доходов и осуществление расходов.

Подп. 6 п. 3.4 ст. 23 НК РФ обязывает хранить 6 лет отчётность, которая необходима для исчисления и уплаты страховых взносов.

Налоговые агенты хранят документы для исчислений, удержаний и перечислений налогов в течение 5 лет, в соответствии с подп. 5 п. 3 ст. 24 НК РФ.

Акционерные общества сохраняют документы согласно постановлению ФКЦБ РФ от 16.07.2003 N 03-33/пс. Полная информация доступна по ссылке.

Согласно ст. 12 14-ФЗ, ООО хранят документы в срок, который устанавливает внутренний нормативно правовой акт компании.

Срок хранения статистической отчётности

В 2021 году юридическими лицами и ИП первичная статистика по организации предоставляется в форме электронного документа, заверенного усиленной ЭП.

Виды статистической отчётности и сроки хранения

Срок хранения отчётности ИП

Срок хранения документов для ИП зависит от вида отчёта.

В соответствии с подп. 6 п. 3.4 ст. 23 НК, сохранность документов для исчисления и уплаты страховых взносов осуществляется в течение 6 лет.

В связи с изменениями от 17.02.2021 N 6-ФЗ документы для исчисления, удержания, перечисления и уплаты налогов хранятся 5 лет.

Заключение

После окончания срока действия документы следует уничтожить. Для этой процедуры должен быть составлен соответствующий акт.

Если отчётность ликвидирована в неустановленный срок, то организации грозит штраф. В соответствии с п.1 и 2 статьи 120 НК РФ за отсутствие налоговых документов компанию оштрафуют на 10000 рублей, при нарушении за несколько налоговых периодов — на 30000 рублей. Административный штраф для должностных лиц составит от 300 до 500 рублей.

Случается, что в нормативных актах установлен разный срок для одного типа документа. В таком случае организация выбирает более длительное хранение бухгалтерских документов.

Какие сроки хранения документов по номенклатуре дел?

- Зачем нужна номенклатура дел и как она связана со сроками хранения документов

- Структура номенклатуры дел компании

- Документы канцелярии: как долго их придется хранить

- Определяем периоды хранения документации кадрового подразделения

- Бумаги «зарплатного» департамента и сроки их хранения

- Периоды, в течение которых нельзя избавляться от налоговых документов

- Нюансы сроков хранения некоторых налоговых документов

- Сроки хранения бухгалтерской документации

- Номенклатура дел отдела охраны труда и периоды их хранения

- Плановая и статистическая документация: сколько ее хранить

- Где узнать сроки хранения документов, отсутствующих в типовом перечне

- Как определить срок хранения документа, если его наименование отсутствует в типовом и ведомственных перечнях

- Итоги

Зачем нужна номенклатура дел и как она связана со сроками хранения документов

Разберем сроки хранения документов по номенклатуре дел на практическом примере. Выпускница Финансовой академии Мария поступила на работу в ООО «Вираж», занимающееся ремонтом и строительством офисов. Поскольку опыта в финансовых вопросах у бывшей студентки не было, руководство решило закрепить ее за канцелярией на время испытательного срока — так можно быстрее ознакомиться со структурой компании и изучить специфику ее деятельности.

Данное подразделение состояло из 5 сотрудников, которые занимались решением разного рода организационных вопросов, в том числе отвечали за организацию документооборота фирмы.

Сотрудница отдела, к которой прикрепили Марию, занималась разработкой номенклатуры дел на будущий год.

ВАЖНО! Номенклатура дел на следующий год составляется в последнем квартале текущего года, утверждается руководителем и вводится в действие с 1 января (п. 3.4.6 Правил работы архивов компаний от 06.02.2002).

Марию тоже подключили к этой работе — ей поручили проставление сроков хранения документов по номенклатуре дел напротив названий заголовков дел строго по типовому перечню.

ВАЖНО! Сроки хранения документов отражены в типовых и ведомственных перечнях. С 18.02.2020 основой для определения сроков служит Перечень типовых документов и сроков их хранения, утвержденный приказом Росархива от 20.12.2019 № 236. Действовавший ранее приказ Минкультуры от 25.08.2010 № 558 отменен.

Структура номенклатуры дел компании

Номенклатура дел ООО «Вираж» была сформирована, исходя из организационной структуры фирмы. В процессе документооборота принимали участие следующие подразделения:

- подразделение организационных вопросов (канцелярия);

- кадровое подразделение;

- департамент труда и заработной платы;

- отдел экономического планирования, статистики и финансов;

- департамент бухгалтерского учета и отчетности;

- департамент налогового учета и декларирования;

- отдел охраны труда;

- производственно-технический отдел (ПТО);

- другие подразделения.

Прежде чем проставить сроки хранения напротив указанных в номенклатуре дел, Мария подробно изучила структуру фирмы и разобралась с функциональным назначением каждой структурной единицы. Затем досконально стала разбираться с Перечнем, утвержденным приказом № 236. Информацию о сроках хранения тех или иных документов Мария отражала в графе 4 номенклатуры. Начала она с канцелярии и особенно скрупулезно изучила документооборот подразделения, в котором в настоящее время работала.

Документы канцелярии: как долго их придется хранить

В номенклатуре канцелярии содержался перечень самых разнообразных дел, сроки хранения которых разительно друг от друга отличались. К примеру, к правилам внутреннего трудового распорядка применяется период хранения длиной всего в 1 год (после замены новыми), а коллективный договор предписано хранить постоянно.

Номенклатура дел канцелярии имела следующий вид (приводится в сокращении):

Кол-во единиц хранения

Срок хранения и номера статей по перечню

Устав ООО «Вираж»

Коллективный договор ООО «Вираж»

Присланные для сведения — до минования надобности

Правила внутреннего трудового распорядка ООО «Вираж»

После замены новыми

Приказы директора ООО «Вираж» по основной деятельности

Приказы директора ООО «Вираж» по административно-хозяйственной деятельности

Протоколы совещаний у руководителя

Протоколы оперативных совещаний — 5 лет

Структурных подразделений — 3 года

Заполняя графу 4 номенклатуры, Мария обратила внимание на последние 2 строки в графе 2 «Заголовок дела». Как оказалось, несколько резервных строк принято оставлять в номенклатуре любого подразделения компании на случай появления заголовков дел, ранее номенклатурой не предусмотренных. Сроки хранения в этих строках будут проставляться только после того, когда резервные строки заполнятся наименованием дел, — пока Мария оставила их пустыми.

После внесения сроков хранения документов, отраженных в номенклатуре канцелярии, Мария занялась документацией кадрового подразделения.

Определяем периоды хранения документации кадрового подразделения

Документацию кадровой службы отличает один нюанс: множество дел подлежат хранению в течение 50/75 лет. Такой длительный период хранения предусмотрен для документов, связанных с личной информацией о сотрудниках фирмы.

Какие кадровые документы обязательно проверят контролеры при проведении проверки, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и переходите в путеводитель по кадровым вопросам. Это бесплатно.

Кадровую номенклатуру Мария также заполнила сроками хранения, которые представлены в таблице (приводится в сокращении):

Кол-во единиц хранения

Срок хранения и номера статей по перечню

Личные дела работников

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003.

Графики предоставления отпусков

Списки лиц, подлежащих воинскому учету

Списки работников, ушедших на пенсию

Документы (докладные записки, рапорты, справки, характеристики) о привлечении к ответственности нарушителей трудовой дисциплины

Журнал регистрации трудовых договоров

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003.

Отдельные документы из номенклатуры Мария изучила особенно подробно. Ее интересовали вопросы, связанные с тем, каким нормативным требованиям они должны соответствовать и как правильно должны заполняться.

Ответы на свои вопросы Мария нашла на нашем сайте.

Например:

- о виде и содержании штатного расписания можно узнать из материала«Унифицированная форма № Т-3 — штатное расписание (бланк)»;

- о сроках утверждения графика отпусков и наказании за его отсутствие говорится в статье«Унифицированная форма № Т-7 — график отпусков».

Бумаги «зарплатного» департамента и сроки их хранения

Сроки хранения документации, связанной с расчетом и выплатой заработной платы, в большинстве случаев не превышают 5-летнего периода, за исключением отдельных документов, которые нельзя уничтожать в течение 50/75 лет (например, лицевые счета сотрудников). А локальные акты, на основе которых ведутся расчеты с персоналом, подлежат постоянному хранению.

Номенклатура и сроки хранения данного вида документов представлены в таблице (приводится в сокращении):

Кол-во единиц хранения

Срок хранения и номера статей по перечню

03. Труд и заработная плата

Положение об оплате труда и премировании

Постоянно или 5 лет после замены новыми

Лицевые счета по заработной плате работников

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003.

Заявления о выплате материальной помощи

Расчетные ведомости на выдачу заработной платы работникам ООО «Вираж»

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003.

Листки нетрудоспособности сотрудников

Исполнительные листы работников ООО «Вираж»

5 лет после исполнения

Названия дел этого подразделения фирмы для Марии были знакомы — во время прохождения практики она помогала бухгалтеру по зарплате, и сама выполняла отдельные расчеты. А вот про сроки хранения этих ведомостей, справок и реестров услышала впервые.

Подробнее с формой и порядком заполнения документации, связанной с зарплатными расчетами, вы можете ознакомиться на нашем сайте. Например:

- образец заполнения расчетного листка сотрудника компании доступен для просмотра в материале«Унифицированная форма № Т-51 — расчетный лист»;

- узнать подробности об оформлении ведомости на выплату зарплаты можно из материала«Зарплатная ведомость формы Т-53 (скачать бланк)».

Периоды, в течение которых нельзя избавляться от налоговых документов

Изучая заголовки дел номенклатуры по департаменту налогового учета и декларирования, Мария сделала для себя следующий вывод: этот вид документации относится к бумагам кратковременного хранения. Практически все дела этого отдела, включая налоговую отчетность и декларации, подлежали хранению в течение 5 лет:

Кол-во единиц хранения

Срок хранения и номера статей по перечню

04. Налоговый учет и декларирование

Учетная политика по налоговому учету ООО «Вираж»

5 лет после замены новыми

Свидетельства о постановке на учет в налоговом органе

до минования надобности

Переписка о разногласиях по вопросам налогообложения

5 лет (до 18.02.2020 было 4 года)

Документы (расчеты сумм налога, сообщения о невозможности удержать налог, регистры налогового учета) по налогу на доходы физических лиц

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Декларации (расчеты) по всем видам налогов

Расчеты по страховым взносам (годовые и квартальные)

Карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Реестры расчета земельного налога ООО «Вираж»

Справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пени и налоговых санкций, справка о состоянии расчетов с бюджетом

Справки о доходах и суммах налога физлиц

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Как долго хранить документы по страхвзносам, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, оформите пробный демо-доступ к системе и переходите в готовое решение. Это бесплатно.

С налоговой документацией Мария была знакома только теоретически. Поэтому для пополнения своих знаний она воспользовалась материалами нашего сайта, откуда узнала не только обо всех видах счетов-фактур (обычном, исправленном и корректировочном), но и познакомилась с правилами оформления налоговых деклараций и иных подобных документов.

Подробности о заполнении исправленного счета-фактуры вы можете узнать из материала «В каких случаях используется исправленный счет-фактура?».

Практический пример заполнения корректировочного счета-фактуры содержится в статье «Образец заполнения корректировочного счета-фактуры (2020 – 2021)».

Нюансы сроков хранения некоторых налоговых документов

Из полученных в академии знаний Мария помнила, что полученный фирмой убыток можно переносить на будущие периоды, уменьшая на его величину (или ее часть) объем налоговой базы. А как же в этом случае хранить документацию, связанную с подтверждением суммы убытка и процедурой переноса на последующие периоды? Можно ли избавиться от обосновывающих убыток расчетов и деклараций спустя 5 лет после его получения, как предусмотрено перечнем для первичных документов?

ВАЖНО! В соответствии с п. 4 ст. 283 НК РФ у компании должны быть документы, подтверждающие величину понесенного убытка.

Что это за документы и каков их срок хранения? Мария перелистала весь Налоговый кодекс, но этой информации не нашла. Тогда она обратилась к судебной практике, из которой выяснила, что подтвердить объем полученного убытка можно декларацией по налогу на прибыль и первичкой (постановление ФАС МО от 31.08.10 № КА-А40/9849-10-2). Чиновники Минфина относят к таким подтверждениям всю первичную бухгалтерскую документацию, обосновывающую финансовый результат работы фирмы (письмо от 23.04.09 № 03-03-06/1/276).

Таким образом, бухгалтерская первичка должна храниться в течение всего периода переноса убытка плюс 4 года после полного его списания. К счастью, ООО «Вираж» было процветающей и прибыльной компанией, и этот нюанс, связанный с исчислением сроков хранения налоговой и бухгалтерской документации, его не касался.

Подробнее о нюансах переноса убытка см. в материалах этой рубрики нашего сайта.

Сроки хранения бухгалтерской документации

Начиная разбираться со сроками хранения бухгалтерских документов, Мария приступила к самому объемному разделу номенклатуры. Даже укрупненные дела, объединенные едиными заголовками, поразили ее своим разнообразием. Только бухгалтерская документация обладала таким многообразием форм и видов. Начиная от накладных и актов выполненных работ и заканчивая инвентаризационными описями и отчетностью. Отчетность подлежала постоянному хранению, в отличие от накладных, актов и иной первички, срок хранения которой не превышал (согласно перечню) 5 лет:

Сроки хранения документов по учету и налогам

Ответы на вопросы о сроках хранения документов нужно искать в нескольких документах сразу: в законе о бухгалтерском учете, законе об архивном деле, в Налоговом кодексе и в Приказе Росархива.

Для большинства бухгалтерских документов срок хранения составляет 5 лет. Это срок установлен в статье 29 закона о бухучете № 402-ФЗ.

Сроки хранения большинства кадровых, банковских документов и документов по оценке ОС, НМА и т. п. установлены приказом Росархива от 20 декабря 2019 года № 236.

Основные сроки хранения налоговых документов можно найти в Налоговом кодексе. Документы, необходимые для исчисления и уплаты налогов и взносов, в том числе документы, подтверждающие доходы и расходы, уплату (удержание) налогов, нужно хранить в течение пяти лет после окончания налогового периода, в котором документ был использован.

Сроки хранения первичных документов законом по налогам с четырех лет увеличены до пяти лет.

Сроки хранения учетных документов по НДС установлены cогласно подпункту 8 пункта 1 статьи 23, подпункту 5 пункта 3 стать 24 НК РФ, документы, которые легли в основу расчета налоговой базы и уплаты налогов, нужно хранить 5 лет. постановлением Правительства от 26 декабря 2011 г. № 1137 и есть в приказ Росархива № 236.

Чтобы вы не тратили время на поиск нужного ответа, мы собрали все сроки хранения в единую таблицу.

| Документ | Срок хранения | Основание |

|---|---|---|

| БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ | ||

| Первичные учетные документы | 5 лет Если есть споры или разногласия, документы нужно хранить до принятия решения по делу |

П. 277 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 Ст. 29 Закона № 402-ФЗ |

| Кассовые документы и книги | ||

| Банковские документы | ||

| Корешки чековых книжек | ||

| Ордера, табели, извещения банков и требования на перевод денежных средств | ||

| Авансовые отчеты | ||

| Переписка с банком | ||

| Кассовый чек и бланк строгой отчетности | 6 месяцев со дня их выдачи на бумажном носителе | П. 8 ст. 4.7 Закона от 22 мая 2003 № 54-ФЗ |

| Книга кассира-операциониста и другие документы, подтверждающие проведение денежных расчетов с покупателями | 5 лет | Ч. 1 ст. 29 Закона от 6 декабря 2011 № 402-ФЗ |

| Документы учетной политики | 5 лет | П. 267 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Бухгалтерская отчетность: баланс, отчет о финансовых результатах, отчет о целевом использовании средств, приложения к ним | Годовая – постоянно Промежуточная – 5 лет |

П. 268 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| РАСЧЕТ И УПЛАТА НАЛОГОВ И ВЗНОСОВ | ||

| Налоговые декларации и расчеты, кроме РСВ | 5 лет | П. 310, 311 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Справки об исполнении обязанности по уплате налогов, сборов, взносов, пеней и штрафов, состоянии расчетов с бюджетом | 5 лет | П. 305, 312, 313 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 П.8 ст. 23 НК РФ |

| Документы, необходимые для исчисления налогов и документы, подтверждающие расходы | 5 лет | П.8 ст. 23 НК РФ Ст. 29 закона № 402-ФЗ |

| Документы, подтверждающие объем понесенного убытка | Весь период, по которому уменьшен налог | |

| Уведомления, требования, решения, постановления, возражения, жалобы. | 5 лет | |

| Документы, использованные при подготовке жалобы по результатам выездной или камеральной проверки | 10 лет | |

| Электронные документы с УКЭП, сертификаты ключей проверки электронный подписей, которыми завизированы документы. | 5 лет | |

| Расчеты по страховым взносам (годовые и квартальные): | ||

| если делопроизводство закончено до конца 2002 года | 5 лет (75 лет – если нет лицевых счетов или ведомостей начисления зарплаты) | П. 308 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| если делопроизводство закончено после 1 января 2003 года | 5 лет (50 лет – если нет лицевых счетов или ведомостей начисления зарплаты) | |

| Карточки индивидуального учета выплат и начисленных страховых взносов | 6 лет | П. 309 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Счета-фактуры | 5 лет | П. 317 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 Постановление Правительства от 2612.2011 № 1137 |

| Книги покупок продаж и дополнительные листы к ним | 4 года с момента последней записи | Постановление Правительства от 2612.2011 № 1137 |

| Документы для применения налоговых льгот, предусмотренных для региональных инвестиционных проектов | 6 лет | П. 3 ст. 89.2 НК РФ |

| ДОКУМЕНТЫ ПО ЗАРПЛАТЕ | ||

| Положения об оплате труда и премировании работников | 5 лет | П. 294 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Карточки индивидуального учета выплат, вознаграждений и страховых взносов | 6 лет | П. 309 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Реестры сведений о доходах физлиц | 5 лет | П. 313 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Лицевые счета работников: для документов, по которым: | ||

| Делопроизводство закончено до конца 2002 года | 75 лет | П. 296 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Делопроизводство закончено после 1 января 2003 года | 50 лет | |

| Платежные ведомости, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат | В течение 6 лет, если работодатель ведет лицевые счета сотрудников. Если не ведет – то 50 (75) лет. | П. 295 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Исполнительные листы | 5 лет | П. 299 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Табели учета рабочего времени | 5 лет | П. 402 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Заявления, списки работников, справки, выписки из протоколов, заключения, переписка и другие документы о выплате пособий, о премировании, о пересмотре размера оплаты труда, оплате больничных и выдаче матпомощи | 5 лет | П. 401, 405, 406 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Документы, подтверждающие расчет и уплату взносов | 6 лет | Подп. 6 п. 3.4 ст. 23 НК РФ |

| Документы по выплате пособий: листки нетрудоспособности, заявления, договоры о медицинском и санаторно-курортном обслуживании работников | 5 лет | П. 618, 633 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Расходные ордера на санаторно-курортные путевки | 5 лет | П. 636 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| КАДРОВЫЕ ДОКУМЕНТЫ | ||

| Приказы и распоряжения по основной деятельности: вступлении в должность, о возложении на руководителя обязанностей главбуха, о досрочном сложении полномочий, о назначении ответственных | Постоянно | П. 434 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Правила внутреннего трудового распорядка | 1 год | П. 381 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Положения или инструкции по обработке персональных данных | Постоянно | П. 440 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Согласие на обработку персональных данных | 3 года после того, как истечет срок действия согласия или после отзыва | П. 441 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| График отпусков Документы о дисциплинарных взысканиях | 3 года | П. 453 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Документы о дисциплинарных взысканиях | 3 года | П. 383 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Заявки о потребности в иностранцах | 1 год | П. 377 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Документы о состоянии и мерах по улучшению условий и охраны труда | 5 лет | П. 409 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Книги, журналы регистрации, базы данных несчастных случаев на производстве, учета аварий | 45 лет | П. 424 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Приказы и распоряжения по административно-хозяйственным вопросам | 5 лет | П. 434 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Приказы о направлении в командировку | 5 лет | П. 434 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Приказы о предоставлении ежегодных отпусков, дополнительных оплачиваемых и учебных отпусков | 5 лет | П. 300, 434 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Договоры о материальной ответственности материально ответственного лица. Списки ответственных и образцы подписей | 5 лет | П. 279, 281, 282 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Документы (отчеты, акты, списки, планы-графики, переписка) периодических медицинских осмотров | 3 года | П. 635 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Трудовые договоры и дополнительные соглашения к ним | Если делопроизводство закончено до 1 января 2003 года, то их нужно хранить 75 лет, если после – 50 лет | П. 435 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Все приказы по личному составу: о приеме на работу, переводе, перемещении, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, присвоении разрядов и званий, поощрении, награждении, отпусках по уходу за ребенком, отпусках без сохранения заработной платы А также: докладные записки, справки, заявления к приказам по личному составу. |

П. 434 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 | |

| Все подлинные личные документы: трудовые книжки, дипломы, аттестаты, удостоверения, свидетельства, не востребованные сотрудниками при увольнении | П. 449 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 | |

| Гражданско-правовые договоры с физлицами и акты по ним | П.301 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 | |

| Личные дела и личные карточки работников | П. 444, 445 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 | |

| Приказы об изменении анкетно-биографических данных | П. 434 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 | |

| Уведомления, предупреждения работников | 3 года | П. 436 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Заявления сотрудников о выдаче документов, связанных с работой, и их копии | 1 год | П. 451 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Журналы, книги учета инструктажа по охране труда (вводного и на рабочем месте) | 45 лет | П. 423 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Документы, относящиеся к работе во вредных и опасных условиях труда – табелей учета рабочего времени и приказов на командировки | 50 (75) лет | П. 410, 411, 414 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| ОСНОВНЫЕ СРЕДСТВА | ||

| Документы о переоценке основных фондов и амортизации | 5 лет после выбытия основных средств или нематериальных активов | П. 323 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Документы о списании основных средств | 5 лет после выбытия основных средств или нематериальных активов. | П. 323 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Акты приема-передачи недвижимости новому правообладателю, т. е. при передаче с баланса на баланс | 5 лет после выбытия имущества | П. 325 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| УСН | ||

| Книги учета доходов и расходов на УСН | 5 лет | П. 318 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| ЭКСПЕРТНО-АНАЛИТИЧЕСКИЕ ДОКУМЕНТЫ | ||

| Отчеты и заключения экспертно-аналитических мероприятий Счетной палаты, региональных и местных контрольно-счетных органов | 10 лет | П. 142 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| ПЛАН ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ | ||

| План финансово-хозяйственной деятельности нужно хранить столько же, сколько бюджетную смету | ||

| по месту утверждения | 5 лет | П. 243 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| по месту разработки | постоянно | |

| Отчеты о выполнении планов ФХД | ||

| годовые | постоянно | П. 272 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| квартальные | 5 лет | |

| месячные | 1 год | |

| Отчеты о выполнении соглашений о предоставлении грантов и субсидий | 5 лет | П. 262 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| ДОГОВОРЫ И СОГЛАШЕНИЯ | ||

| Договоры аренды, безвозмездного пользования: недвижимого имущества; движимого имущества | По истечении срока действия договора, после прекращения обязательств: 10 лет и 5 лет | П. 94 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Договор дарения (пожертвования) имущества | До ликвидации организации | П. 90 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Договор лизинга | 5 лет после истечения срока действия договора или выкупа имущества. Если есть разногласия, договор нужно хранить до принятия решения по делу | П. 96 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Документы по залогу недвижимости | 10 лет с момента истечения срока действия договора. В случае спора документы хранят до принятия решения по делу. | П. 98 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Договор мены недвижимости; движимого имущества | До ликвидации организации; 5 лет по истечении срока действия договора или по выполнения обязательств | П. 99 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Договор поручения: по недвижимому имуществу; по движимому имуществу | 15 лет; 10 лет | П. 101 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

| Договор кредита или займа с условием о залоге имущества | 10 лет | П. 261 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 |

Если в различных нормативных актах для одного и того же типа документа установлены разные сроки хранения, ориентируйтесь на больший срок.

Сроки хранения бухгалтерских и кадровых документов в организации в 2021 году

Хозяйственная деятельность всех категорий организаций, даже небольших, предполагает ежедневное создание документов. В средних и крупных компаниях ежедневный документооборот составляет десятки или сотни официальных писем, приказов, первичных документов, отчетности. В связи с чем, и возникают вопросы относительно правильного хранения документов. Из этой статьи вы узнаете, сроки хранения бухгалтерских и кадровых документов, правила составления номенклатуры дел и ответственность за нарушение порядка хранения.

Кто отвечает за определение сроков хранения документов

В Федеральном законе №125 указано, что индивидуальные предприниматели и организации обязаны обеспечить надлежащее хранение архивных документов, включая документы по личному составу. Сроки установлены нормами федеральных законов и других нормативно-правовых актов Российской Федерации.

В этот перечень входят следующие категории документов:

- типовые управленческие архивные документы, которые образуются в процессе деятельности государственных органов, органов местного самоуправления и компаний, с указанием сроков хранения – согласно приказа Росархива №236;

- типовые архивные документы, которые образуются в научно-технической и производственной деятельности компании с указанием сроков хранения – согласно приказа Министерства культуры №1182.

Сроки хранения также установлены и в других законодательных актах. В Налоговом кодексе указан минимальный срок хранения налоговых документов, в Законе о бухгалтерском учете – бухгалтерских. На акционерные общества также распространяется Положение о порядке и сроках хранения документов акционерных обществ, утвержденное Постановлением № 03-33/пс Федеральной комиссии по рынку ценных бумаг.

Обратите внимание. Согласно Федеральному закону №125, документы должны быть включены в состав архивного фонда независимо от разновидности носителя и способа их создания. Поэтому организация должна обеспечить сохранность всех типов документов – в электронной форме и на бумажных носителях. При этом срок сохранности документов, в большинстве случав, не зависит от используемого носителя. Документы в электронной форме с юридической значимостью можно хранить, не распечатывая.

Сроки хранения бухгалтерских документов

Как было указано выше, сроки хранения установлены Федеральным законом №402. Для большинства видов бухгалтерских документов он составляет 5 лет. Есть несколько нюансов, связанных с порядком расчета этого срока.

Согласно закону №402, для первичных документов, регистров бухгалтерского учета, аудиторских заключений отсчет пятилетнего периода начинается с момента соответствующего отчетного года. Что касается учетной политики компании и другой документации, связанной с организацией и ведением бухгалтерского учета, а также средств, которые обеспечивают воспроизведение документов в электронной форме и проверку подлинности электронной подписи, 5 лет отсчитывается с года, в котором документы в последний раз использовались для составления отчетности.

Кассовые книги, корешки чековых книжек, табели, ордера, переводные требования, акты о приеме, сдаче, списании имущества, квитанции, авансовые отчеты и другие оправдательные документы, которые прошли проверку, необходимо хранить не менее пяти лет. При возникновении разногласий срок может быть продлен до момента принятия решения по делу, если оно вынесено за пределами указанного срока.

Срок хранения таких документов как справки, акты, протоколы, ведомости, заключения об определении амортизации, переоценке, списании НА и ОС отсчитывается с момента выбытия активов.

Путевые листы хранят 5 лет, но срок может быть увеличен до 50 лет, в случае отсутствия других подтверждающих документов вредных и опасных условий труда.

Обратите внимание. Срок хранения, приравненный к 50 годам, распространяется исключительно на документы, созданные после 1 января 2003 года. Ранее этот срок составлял 75 лет.

Сроки хранения кадровых документов

В Федеральном законе №125 указано, что документы по личному составу, которые были закончены делопроизводством после 1 января 2003 года, подлежат хранению на срок 50 лет. Действие закона распространяется на трудовые договора, дополнительные соглашения, включая соглашения о расторжении, личные дела и карточки работников.

Аналогичные требования к хранению распространяются на следующие категории документов:

- приказы и распоряжения по личному составу – о приеме, перемещении, переводе, совместительстве, оплате труда, увольнении, повышении квалификации, награждении, изменении данных в анкете, об отпуске по уходу за ребенком, отпуске без сохранения заработной платы;

- докладные записки;

- справки;

- заявления;

- дипломы, трудовые книжки, аттестаты, свидетельства, удостоверения, не востребованные сотрудниками при увольнении.

Обратите внимание. В течение 50 лет также нужно хранить гражданско-правовые договора с физическими лицами и акты по ним.

Но и из этого правила есть исключения. Документы, связанные с дисциплинарными взысканиями, могут быть уничтожены через 3 года. Это правило указано в Перечне №236. Аналогичный срок хранения предусмотрен и для графиков отпусков, а также согласия на обработку персональных данных. Но в последнем случае трехлетний период отсчитывается после истечения срока действия согласия или его отзыва. Это условие не распространяется на основные документы по обработке персональных данных, включая инструкции или положения. Они подлежат постоянному хранению.

Также на постоянной основе нужно хранит такие кадровые документы по основной деятельности как распоряжения и приказы:

- об утверждении структуры организации;

- о создании подразделений;

- о вступлении в должность;

- о возложении обязанностей главного бухгалтера на руководителя;

- о досрочном сложении полномочий;

- об утверждении и введении в действие локально-нормативных актов;

- о назначении ответственных лиц.

Пятилетний срок хранения также распространяется и на документы по административно-хозяйственным вопросам (приказам, распоряжениям), табель учета рабочего времени. Срок может быть увеличен в 10 раз, если условия труда признаны опасными или вредными. Такой же срок отводится для хранения приказов о предоставлении отпусков – ежегодных и учебных, и приказов о направлении в командировку работников, деятельность которых не связана с вредными и опасными условиями труда. Приказы о командировке работников во «вредных» условиях должны храниться в течение 50 лет.

На протяжении пяти лет подлежат хранению копии заявлений, отчетов, списки работников, выписки из протоколов, переписка, заключения и другие документы о выдаче материальной помощи, выплате пособий, оплате листков нетрудоспособности. На год дольше (шесть лет) должны храниться:

- платежные ведомости и документы к ним;

- расчетные листы на выдачу заработной платы, гонораров, пособий и материальной помощи.

Обратите внимание. Расчетные листы и платежные ведомости подлежат хранению в течение шести лет в том случае, если в организации ведут лицевые счета сотрудников. В противном случае, согласно статьи 295 Перечня №236, на эти документы распространяется право хранения на протяжении 50 лет.

Сроки хранения налоговых документов

В течение пяти лет должны храниться сведения налогового и бухгалтерского учета, а также другие документы, необходимые для расчета и уплаты налогов, включая документы, подтверждающие:

- получение доходов;

- осуществление расходов;

- удержание налогов.

Эти нормы указаны в Налоговом кодексе РФ – в подпункте 8 пункта 1 статьи 23 и подпункте 5 пункта 3 статьи 24 НК РФ. Срок отсчитывается с момента окончания налогового периода, в котором документ использовался в последний раз в следующих целях:

- для составления отчетности;

- для исчисления и уплаты налогов;

- для подтверждения полученных доходов и произведенных расходов.

Исключение распространяется на документы, подтверждающие понесенные убытки. Их необходимо хранить в течение всего срока уменьшения налоговой базы текущего налогового периода на суммы полученных ранее убытков.

В течение четырех лет должны храниться книги покупок и продаж, включая дополнительные листы к ним. Отсчет в этом случае осуществляется с момента последней записи в книге. Счета-фактуры необходимо хранить пять лет.

Для налоговых деклараций и расчетов по налогам действует пятилетний срок сохранности. В этом правиле есть исключение – декларации индивидуальных предпринимателей за период по 2002 год, их необходимо хранить 75 лет. Расчет по страховым взносам запрещено уничтожать на протяжении 50 лет с момента составления.

Документы для исчисления и уплаты страховых взносов должны храниться в течение 6 лет. К ним относятся карточки индивидуального учета сумм начисленных выплаты и прочих вознаграждений, а также сумм начисленных страховых взносов.

Обратите внимание. Карточки индивидуального учета должны храниться в течение 50 лет при отсутствии ведомостей начислений заработной платы или лицевых счетов. Прямого разъяснения относительно момента отсчета срока хранения документов, используемых для расчета страховых взносов, нет. В этом случае можно применить аналогию с налоговыми документами, другими словами, отсчет срока ведется после окончания расчетного периода, в котором в последний раз использовался документ с целью исчисления и уплаты взносов, а также составления отчетности.

Корреспонденцию с фискальными службами нужно хранить в течение пяти лет, включая акты, уведомления, требования, решения, возражения, постановления, заявления, жалобы. Срок может быть увеличен в два раза в случае, если жалобу подали по результатам проверки – камеральной или выездной. Все документы в электронной форме с электронной подписью, а также сертификаты ключей проверки УКЭП, которыми завизированы технологические документы и жалобы, необходимо хранить на протяжении пяти лет. Эти сроки рассчитываются с момента получения/отправки документа.

В качестве справки, контракты на закупку товаров, работ и услуг для обеспечения нужд – государственных и муниципальных, подлежат хранению в течение пяти лет после прекращения обязательств.

Порядок перехода на новую номенклатуру

Номенклатура дел понадобится для организации текущего процесса делопроизводства и последующей передачи документов на хранение. В систематизированном перечне заголовков дел, которые оформляются в делопроизводстве в течение года, указываются сроки их хранения. Этот перечень потребуется для правильного составления документов, организации их учета/сохранности, а также быстрого поиска.

В номенклатуре должны отражаться все направления работы и функции индивидуального предпринимателя или организации. В противном случае в делопроизводстве будут появляться документы, которые не входят в номенклатуру. А это может привести к нарушению порядка хранения и утрате документов.

Приказом Минкультуры утверждена форма номенклатуры дел. Переход на новую номенклатуру может выполняться с учетом следующих нюансов:

- необходимо ввести нумерацию структурных подразделений;

- номера потребуются для формирования индекса дел, по причине включения порядкового номера дел, а также номера структурного подразделения.

В качестве справки. Допускается введение сложных индексов, которые состоят из группы цифр, отделенных дефисом при многоуровневой внутренней структуре организации. Это могут быть отдельные номера, присвоенные департаментам, отделам внутри департамента и рабочим группам внутри отдела. На втором этапе перехода на новую номенклатуру должны разрабатываться правила формирования заголовков дел. В заголовке необходимо отражать основное содержание и состав документации дела. Запрещается использование таких наименований как «переписка» или «документы». Должна быть конкретизация:

- «корреспонденция с ИФНС»;

- «документы по приему на работу».

Обратите внимание. В заголовке запрещено использовать также конкретные формулировки – «Общая корреспонденция», «Разное», «Входящие документы».

На третьем этапе происходит перераспределение всех дел по периодам хранение, а также введение порядка делопроизводства, согласно которому документу формируются по делам, согласно сроку хранения. С точным распределением по срокам хранения могут возникнуть сложности, в таком случае используется двоичная система:

- все документы относятся к делам постоянного или временного хранения;

- разделение дел по конкретным периодам выполняется на следующем этапе ответственными за ведение дел в компании сотрудниками.

Полезная информация. Стандартом Р 7.0.8-2013 «СИБИД. Делопроизводство и архивное дело. Термины и определения» установлены правила включения электронных документов в номенклатуру. Согласно ГОСТу электронное дело представляет собой электронный документ или их совокупность, которые формируются в соответствии с номенклатурой дел. Электронные дела входят в общую с делами номенклатуру на бумажном носителе. На добавление в общую номенклатуру электронных документов распространяются правила, которые используются в отношении бумажной документации.

Штрафные санкции за нарушение порядка хранения документации

Одна из самых распространенных ситуаций – отказ в предоставлении документа по запросу фискальной службы. Запрос может быть направлен в рамках проведения проверки, «встречки» или без назначения проверки. Во всех перечисленных случаях отказ за непредставление или несвоевременное представление обернется начислением штрафа в размере 200 рублей.

Обратите внимание. Специальные сервисы, такие как 1С:ЭДО, помогут облегчить и ускорить процесс пересылки документов в фискальную службу. Он дает возможность отправить десятки тысяч электронных документов одновременно. Через веб-сервис также можно передать любые электронные документы, включая счета-фактуры, накладные ТОРГ-12 и другие документы, которые создаются по утвержденным форматам. В этот перечень также входят скан-копии документов на бумажном носителе:

- договора;

- акты;

- платежки.

Отсутствие первичных документов или счетов-фактур может повлечь наложение налоговой ответственности за нарушение правил учета. Размер санкций зависит от последствий:

- если нарушение не привело к занижению налоговой базы, штраф будет равняться от 10 до 30 тыс. рублей;

- если отсутствие документов приведет к занижению налоговой базы, штраф будет равен 20% суммы неоплаченного налога, минимальная сумма – 40 тыс. рублей.

Организация и ее работники могут быть привлечены к административной ответственности в случае несоблюдения сроков хранения документов. Согласно статьи 13.20 Кодекса об административных правонарушений РФ установлены следующие штрафы за нарушение правил хранения, комплектования или использования архивных документов:

- для должностных лиц – от 3 до 5 тыс. рублей;

- от 5 до 10 тыс. рублей для юридических лиц.

Более строгое наказание предусмотрено за неисполнение обязанностей по хранению документов акционерным обществом или обществом с ограниченной ответственностью в течение сроков, предусмотренных действующим законодательством:

- от 2,5 до 5 тыс. рублей для должностных лиц;

- от 200 до 300 тыс. рублей для организации.

При несоблюдении сроков хранения отчетных и учетных документов по валютным операциям накладывается штраф в размере от 4 до 5 тысяч рублей для должностных лиц. Организациям начисляются санкции в размере 40-50 тыс. рублей. За нарушение сроков хранения учетных документов по ВЭД сделкам с товарами, работами, услугами, информацией, результатами интеллектуальной собственности для целей экспортного контроля предусмотрены следующие взыскания:

- 1-2 тыс. рублей для должностных лиц;

- 10-20 тыс. рублей для юридических лиц.

Таблица сроков с изменениями в 2021 году

Сроки хранения документов, составленных до 18 февраля 2020 года, определены Приказом Минкультуры №558 от 25 августа. На документы, составленные после этой даты, распространяются требования Перечня №236.

В таблице указаны самые важные для бухгалтеров документы с измененными сроками хранения.