Тема 2. Понятие документа, документопотока. Правила составления документов

Цели обучения — познакомить студентов:

Оглавление

Понятие документа, документопотока

Информационные связи предприятия и документопотоки

Документопоток — это процесс передвижения документов одного типа от источника возникновения или пункта обработки к потребителю. Документопотоки связывают все подразделения экономической системы в единую информационную систему. Документопотоки экономической системы делятся:

- на внешние, входящие в систему;

- внутренние документопотоки, имеющие обращение в системе и предназначенные для удовлетворения внутренних информационных потребностей;

- исходящие, связывающие данную систему с другими организациями и предприятиями.

Свойства управленческой информации

Каждый вид деятельности вызывает появление своего класса информации, поэтому в экономической системе можно выделить несколько eе видов:

- управленческая,

- экономико-статистическая,

- научно-техническая,

- юридическая и др.

Ведущее место занимает управленческая информация, содержащая цели и подцели функционирования предприятия, определяемые на базе использования всех остальных классов информации и, в первую очередь, экономической информации.

К каждому классу информации предъявляются особые требования. Так, к управленческой информации предъявляются следующие:

- полнота информации для принятия управленческого решения;

- оперативность и срочность ее получения точно в заданные сроки;

- достоверность информации, под которой подразумевается ее безошибочность и непротиворечивость;

- адресность информации, т. е. точность поступления информации конкретному адресату в соответствии с его компетенцией;

- доступность для восприятия, зависящая от качества спроектированного пользовательского интерфейса и в том числе правильности разработки документов, степени их читабельности.

Основные понятия делопроизводства

Наиболее массовой и удобной для восприятия является документальная форма существования информации.

Делопроизводство — деятельность, охватывающая процесс создания документов и организацию работы ними.

Документ — зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать.

Документ содержит сведения, отражающие:

- состояние системы или

- принятое решение строго установленного содержания по строго регламентированной форме.

Он обладает двумя отличительными свойствами: полифункциональностью и наличием юридической силы.

Функции документа

К числу функций, которые реализуются с помощью документа, относятся:

- регистрация первичной информации или принятого решения,

- передача,

- обработка,

- хранение информации.

Наличие юридической силы обеспечивается наличием реквизитов, присущих данному виду документа.

Реквизит – информационный элемент документа, расположенный в строго определенном месте (ГОСТ).

Поскольку документы возникают и передвигаются в системе по мере выполнения функций управления или каких-либо деловых процессов, то на каждом предприятии, организации и фирме создается свой документооборот. Под документооборотом понимается регламентированная совокупность взаимосвязанных операций, выполняемых над документом в строго установленном порядке, на определенном рабочем месте с использованием определенных методов и средств, т. е. технологии обработки, начиная от момента возникновения документа и заканчивая сдачей его в архив. Документооборот на предприятии может быть двух типов:

- операционный – ориентированный на обработку первичных и получение сводных и аналитических документов;

- универсальный – отражающий информационные потоки слабоструктурированной информации, используемые при исполнении управленческих решений или деловых процессов и процедур.

Основные требования к организации документооборота заключаются в следующем:

- Движение документов на разных этапах должно быть прямоточным, и должны быть сведены к минимуму возвраты на предыдущие ступени. Наибольшее число возвратов происходит на этапе разработки документа.

- Путь движения документа должен быть кратчайшим.

- Все документы в процессе документооборота секретарь должна направлять исполнителям в соответствии с их документационными обязанностями. Основу правильной организации работы составляет четкое разделение обязанностей между работниками предприятия. Это повышает ответственность работника и в то же время исключает дублирование операций при работе с документами, а также перепоручение своей работы другому работнику. Распределение труда должно фиксироваться в должностных инструкциях.

- Каждый документ в процессе движения должен проходить следующие операции: регистрация, контроль, направление в дело. Каждая операция должна выполняться один раз.

Для каждого типа документов должен быть разработан свой маршрут движения.

Основные задачи делопроизводства

Главная цель делопроизводства – информационное обеспечение управления.

Основные задачи делопроизводства вытекают из главной цели. К ним следует отнести:

- создание документов, т. е. фиксация их на каком-либо носителе;

- передача документов для их последующего исполнения или принятия по ним решений;

- регистрация документов для осуществления контроля их исполнения;

- систематизация и хранение документов, быстрый поиск их по мере надобности.

Большая часть информации, используемая для управления, фиксируется в различных документах.

Нормативная база делопроизводства

Нормативную базу делопроизводства составляют законы и нормативно-правовые акты. Они регламентируют создание и продвижение документов в процессе деятельности организаций, учреждений и предприятий.

Составляющие нормативной базы делопроизводства показаны на слайде 5.

- Законодательные и правовые акты РФ

- ГОСТы – государственные стандарты,

- Нормативные документы

- Классификаторы

- ГСДОУ – государственная система документационного обеспечения управления

Основные нормативные документы

- ГОСТ Р 6.30-2003. Унифицированные системы документации. УНИФИЦИРОВАННАЯ СИСТЕМА ОРГАНИЗАЦИОННО-РАСПОРЯДИТЕЛЬНОЙ ДОКУМЕНТАЦИИ. Требования к оформлению документов.

- Отраслевые стандарты

- Стандарт предприятия «Инструкция о порядке делопроизводства»

- Должностные инструкции

Классификация документов

Общее представление и признаки классификации

Документы можно классифицировать по различным признакам:

- по происхождению (служебные, личные);

- по сложности (простые, сложные);

- по срочности (весьма срочные, срочные, несрочные);

- по гласности (секретные, для служебного пользования, несекретные);

- по форме (типовые, индивидуальные);

- по срокам хранения (постоянного, временного, долговременного хранения).

Можно перечислить еще множество признаков классификации. Рассмотрим наиболее употребительные виды классификации.

На слайде представлена классификация документов по характеру информационных связей предприятия.

Внешними считаются также документы, поступающие из других организаций или предназначенные для других организаций.

Внутренними документами можно назвать такие, которые создаются и имеют хождение только внутри предприятия или учреждения.

Классификация управленческих документов по функциональному назначению представлена на слайде.

Для организации эффективного управления, независимо от вида предприятия, необходимы организационно-распорядительные документы. Такие документы часто называют общим термином – управленческие документы . Рассмотрим подробнее виды управленческих документов.

К организационным документам предприятия можно отнести:

- устав предприятия;

- описание его структуры;,

- штатное расписание;

- правила внутреннего распорядка;

- должностные инструкции сотрудников.

К распорядительным документам относятся:

- приказы,

- распоряжения и

- решения по основной деятельности.

К документам по личному составу относятся документы, устанавливающие отношения между гражданином и предприятием:

- приказы по личному составу (о приеме, увольнении, переводе на другую должность и т. п.),

- трудовые книжки,

- индивидуальные контракты (договоры) с сотрудниками,

- личные дела,

- лицевые счета по заработной плате.

К информационно-справочным документам относятся письма, факсы, докладные записки, телефонограммы и др.

Документы, имеющие хождение на предприятии, можно классифицировать по направленности документопотока .

Входящие – документы, которые поступили на предприятие от других организаций.

Исходящие – документы, которые предприятие (организация) отправляет другим предприятиям.

Внутренние – документы, имеющие хождение внутри предприятия, которые содержат информацию, позволяющую решать внутрипроизводственные задачи.

Среди делопроизводителей распространена классификация документов по содержанию .

Первичные – документы, в которых зафиксированы исходные данные.

Сводные – документы, в которых собраны данные из нескольких первичных документов.

Документооборот можно представить в виде нескольких потоков, циркулирующих в организации:

- Поток поступающих документов (входящая документация) – это внешние документы, которые несут в себе первичную информацию: решения, приказы, постановления, распоряжения вышестоящих органов, письма, запросы, акты, телеграммы, телефонограммы.

- Поток отправляемых документов (исходящая документация) – это документы, которые несут в себе информацию, выработанную на предприятии в целях передачи ее в другие организации: письма, справки (личные), отчеты, приказы и распоряжения (для подконтрольных организаций), телеграммы, телефонограммы, акты.

- Поток внутренних документов (внутренняя документация) – это документы, которые содержат информацию, позволяющую решать внутрипроизводственные задачи: приказы и другая распорядительная документация, протоколы, служебные записки, акты.

Рис. 1. Документооборот на предприятии

Правила составления документов

Установка формата бумаги и размеров полей

Документы оформляются в основном на бумаге формата А4 (реже на А5), а некоторые документы, содержащие таблицы, графики, схемы, – на бумаге формата А3.

Каждый документ, оформленный как на бланке, так и без него, должен иметь поля.

Поле – пространство по краям листа бумаги, свободное от размещения информации.

Шпаргалка делопроизводителя

Ваш персональный гид в мире документов

Страницы

- ГЛАВНАЯ

- ВОПРОС/ОТВЕТ

- СЛОВАРИК

- ОБРАЗЦЫ ДОКУМЕНТОВ

- НОРМАТИВКА

- ТЕСТ

- КАРТА САЙТА

- О СЕБЕ

19 марта, 2014

Виды документов и их классификация

Существует множество различных классификаций документов в делопроизводстве. Приведенная ниже классификация документов является наиболее распространенной. Она предлагается студентам на курсе «Документоведение и документационное обеспечение управления» (ДОУ) в государственных ВУЗах.

Все документы подразделяются на следующие группы :

по способу документирования;

по сфере использования;

по характеру содержания;

по месту составления;

по грифу ограничения доступа (степени гласности);

по юридической силе;

по форме изложения (степени унификации);

по срокам исполнения;

по срокам хранения;

по степени обязательности.

Виды документов внутри каждой группы:

По способу документирования различают документы:

кино- и фотодокументы.

По сфере использования различают:

документы по труду;

По содержанию различают простые (документы, посвященные одному вопросу) и сложные документы.

По характеру содержания :

первичные (содержащие исходную информацию);

вторичные (обобщающие исходную информацию первичных документов).

По месту составления :

внутренние (разработанные и используемые внутри организации);

входящие (поступившие в организацию);

исходящие (отправляемые из организации).

По грифу ограничения доступа (степени гласности):

открытые (несекретные документы);

с грифом ограничения доступа.

Документы могут иметь следующие грифы (по возрастанию секретности):

— «для служебного пользования» (информация, предназначенная только для работников данной организации);

— «коммерческая тайна» (информация, разглашение которой может нанести ущерб ее обладателю);

— «конфиденциально» (информация, доступ к которой ограничен законодательством РФ);

— «секретно», «совершенно секретно», «особой важности» (информация, составляющая государственную тайну).

По происхождению различают:

официальные или служебные (составленные юридическим или физическим лицом и оформленные в установленном порядке документы, отражающие интересы организации);

личные (затрагивающие интересы определенного лица, именные документы).

По юридической силе :

оригиналы или подлинники (первые или единственные экземпляры официальных документов, подписанные автором);

копия (документы, полностью воспроизводящие информацию подлинников и все его внешние признаки, не имеющие юридической силы);

отпуск (копия, изготовленная под копирку при оформлении подлинника и остающаяся в делах предприятия, как правило, подписью не заверяется);

заверенные копии (копии с необходимыми реквизитами, придающими им юридическую силу);

выписки (части документа с указанием, из какого документа сделана выписка, заверенные должностным лицом и имеющие печать);

дубликаты (повторные экземпляры подлинника документа, имеющие такую же юридическую силу, как и подлинник) — выдаются при утере или уничтожении подлинника.

По  форме изложения (степени унификации):

индивидуальные (разовый документ, содержание которого излагается в свободной форме);

трафаретные (когда структура и часть содержания документа заранее подготовлены, а другая часть заполняется при его составлении);

типовые (документы, описывающие стандартные процессы и явления — например, типовой технологический процесс);

примерные (используются для составления и оформления документов по аналогии);

унифицированные (входящие в унифицированную систему документации).

По срокам исполнения различают:

срочные (с указанным сроком исполнения документа);

По срокам хранения различают документы:

временного хранения (до 10 лет);

долговременного хранения (свыше 10 лет);

По степени обязательности :

информационные (содержащие сведения и факты);

директивные (обязательные для исполнения документы, юридические или технические нормы).

Документы в организации чаще всего разделяются на три группы :

организационные документы — устав предприятия, положения о структурных подразделениях предприятия, правила внутреннего трудового распорядка, должностные инструкции работников;

распорядительные документы — указы, постановления, решения, приказы, указания, распоряжения;

Требования к оформлению документов по делопроизводству

Независимо от формы собственности организации, вида ее деятельности, наименования документации, места ее составления существуют общие требования по оформлению документов. Ранее делопроизводители ориентировались на стандарт 6.30-2003 при оформлении документов, но относительно недавно в действие был введен новый ГОСТ. Какие требования имеют место при ведении делопроизводства и насколько серьезные изменения внес в эту сферу действующий менее года государственный стандарт, рассказывается в статье.

Правила оформления документов и их значение

Оформление документов в широком смысле — это соблюдение требований законодательных актов, нормативных документов в процессе составления, подготовки, копирования, согласования, заверения, пересылки документации.

В более узком смысле – расположение реквизитов документа на материальных носителях: бумажном, электронном, в соответствии с действующими правилами.

Грамотное, в соответствии с нормативными требованиями оформление реквизитов документов не только свидетельствует о делопроизводственной культуре, но и гарантирует юридическую силу документа, а также имеет вполне практическое значение — сокращает время на обработку документа и его регистрацию, обеспечивает правильное направление на исполнение, позволяет связаться с непосредственным исполнителем для решения технических вопросов в рабочем порядке и т.п.

Как оформить реквизиты документов?

Требования, в соответствии с которыми оформляется документ, устанавливаются на федеральном уровне ГОСТом. Это документ нормативно-технического характера, на основе которого каждая организация, ведомство, учреждение разрабатывает свои нормативные акты, касающиеся оформления документации:

- положения о документообороте;

- инструкции;

- правила;

- регламенты.

Требования к оформлению документов по ГОСТу включают в себя в том числе порядка 30 реквизитов, предназначенных для различных целей. Каждый вид документа содержит собственный набор необходимых реквизитов.

Соблюдение требований к созданию и оформлению документации необходимо:

- в целях обеспечения юридической силы документа;

- для оперативной обработки документа;

- для оперативного поиска документа;

- для создания условий работы с использованием оргтехники.

Расположение реквизитов по ГОСТу позволяет не только работать с ним быстро и эффективно, без потерь времени, но и экономить полезную площадь на бланке, придать документу качественный внешний вид.

Требования ГОСТа

ГОСТ Р 7.0.97-2016 введен в действие 01/07/18, и именно он устанавливает базовые требования по оформлению документов в делопроизводстве. Рассмотрим обзорно, что собой представляет этот документ.

Он достаточно объемный, с подробным изложением информации, предназначенной для делопроизводителей, секретарей, руководства. Требования подразделяются в нем следующим ниже порядком:

- Общие требования к созданию документа. Сюда входят: характеристика материальных носителей документа (бумажный, электронный), порядок нумерации страниц, рекомендуемые для набора шрифты, отступы, интервалы, выравнивание, длина строки – в цифрах, с выделением важных нюансов.

- Состав реквизитов. Первая группа 01-08 включает в себя герб, товарный знак, знак обслуживания, код документальной формы, наименование организации, ее подразделения, должности автора документа, данные организации справочного характера. Вторая группа 09-16 объединяет данные о документе: наименование, дату, номер, ссылку на рег. номер, где составлен, пометку об ограничении доступа, кому адресован, гриф, подтверждающий утверждение. Третья группа 17-18 – это реквизиты заголовка текста и сам текст. Четвертая группа 19-30 – различные визирующие, резолюционные, контрольные, согласовательные отметки, подпись, печать, данные об исполнителе. По каждому реквизиту даны рекомендации, как он оформляется и где располагается в документе. К примеру, подчеркивается, что наименование вида документа можно опустить, только если это деловое письмо, а место составления можно не указывать, если указание на местонахождение организации уже есть в ее наименовании.

- Бланки. Отдельно законодатель характеризует бланки документов, рекомендуемый формат для обычных документов, для резолюций, предельные размеры полей. Следует описание, как должны располагаться реквизиты на том или ином бланке, какого вида бумага должна использоваться.

В приложениях А, В даны:

- схема расположения реквизитов документа на титульном листе;

- образцы бланков документов организации с расположением реквизитов.

На заметку! В ГОСТе уделено много внимания вопросам электронного документооборота, в связи с его все более широким распространением.

Документы организации: учитываем новый стандарт

На какие реквизиты документов и правила оформления следует обратить внимание особое внимание, используя ГОСТ Р 7.0.97-2016, прежде всего?

Вот эти важные моменты:

- Шрифты. Для создания документа размер шрифтов ограничен, можно использовать только 12, 13, 14 номера. Допускается более мелкий шрифт, но только в таблицах.

- Герб. На документах теперь можно отражать герб субъекта РФ, муниципального образования (10 мм от верха листа).

- Реквизиты. Такие реквизиты фирмы, как ОКПО, ОГРН, ИНН, КПП, указываются в составе реквизита «справочные данные об организации».

- Отметка об ограничении доступа к информации документа. Она проставляется на первом листе, сверху, в углу.

- Обращение к адресату. Теперь можно использовать обращение «господин» и «госпожа», сокращая его: «г-ну», «г-же». Если у адресата есть электронная почта и письмо отправлено по этому каналу, можно указать электронный адрес, на который отправлялось письмо.

- Печать организации. Она не должна «перекрывать» подпись должностного лица под документом.

- Подпись. Гражданин, имеющий право подписывать документы за временно отсутствующего руководителя, не может в напечатанном бланке перед должностью руководителя ставить знак косой черты, использовать предлог «за». Исправление может быть внесено от руки или поставлен определенного вида штамп, свидетельствующий о том, что подписывает документ другой человек.

Заключение

Требования к оформлению документов в делопроизводстве устанавливаются в настоящее время государственным стандартом, действующим с середины прошлого года за №Р 7.0.97-2016. На основе ГОСТа организации и учреждения разрабатывают собственные нормативы по оформлению документации. Стандартизация документооборота необходима, поскольку дает возможность оперативно обрабатывать, искать и копировать документы. Исполнение требований по оформлению документов позволяет говорить о них как о юридически значимых.

В действующем ГОСТе законодатель предлагает рекомендации по оформлению реквизитов, бланков, излагает требования при создании документов. По сравнению с утратившим силу стандартом, некоторым спорным и неясным вопросам уделено особое внимание. В частности, разъясняется, каким шрифтом должен создаваться документ, как оформляется подпись за директора иного ответственного лица, и говорится о том, что печать организации не должна ставиться поверх подписи ответственных лиц.

Распорядительные документы: что про них нужно знать

Распорядительные документы входят в состав организационно-распорядительной документации и составляются каждым из работодателей. Подробнее о месте, роли, видах, составе и правилах оформления распорядительных документов — в нашем материале.

Назначение распорядительных документов и их виды

При ведении своей деятельности работодателю приходится руководствоваться не только нормами действующего законодательства, но и создаваемыми им самим документами. Такие документы называются организационно-распорядительной документацией.

В составе организационно-распорядительной документации выделяются 2 группы документов:

- организационные — к их числу относятся посвященные правилам, определяющим структуру работодателя и порядок его работы (положения, инструкции, регламенты, нормативы);

- распорядительные — регулирующие вопросы текущей деятельности, осуществляемой в рамках правил, установленных законодательством или организационными документами.

Примером организационных документов служат внутренние нормативные акты, разработка которых обязательна для каждого работодателя (кроме работодателей-физлиц и микропредприятий). В таких документах содержится набор норм, выбранных работодателем из законодательно установленных (если выбор допустим) или самостоятельно разработанных им (для правил, отсутствующих в законодательстве или улучшающих его положения) для применения в текущей деятельности. Действие организационных документов обычно распространяется на весь трудовой коллектив.

В отличие от организационно документа, имеющего обобщающий характер, распорядительный документ всегда конкретно указывает кто именно, что именно, в какие сроки и в силу каких причин должен сделать. При этом такой документ может:

- создаваться не одним лицом (единоличным исполнительным органом), но и коллективом лиц, имеющих право принимать коллегиальные решения;

- содержать положения организационного характера, если общие правила требуют их уточнения применительно к конкретной ситуации.

К числу коллегиально принимаемых распорядительных документов относятся постановления и решения. Документы, создаваемые единоличным исполнительным органом, — это приказы, распоряжения, указания, но может иметь место и решение, если, например, оно принимается единственным учредителем.

Единоличное руководство позволяет обеспечить наибольшую оперативность в принятии решений. А вместе с ним наиболее востребованным становится такой распорядительный документ как приказ, по отношению к которому распоряжения и указания обычно играют вспомогательную роль.

Реквизиты, обязательные для распорядительных документов

И организационная, и распорядительная документация обязательны для исполнения. Но лишь распорядительный документ, требующий осуществления определенных действий в конкретной ситуации, имеет характер первичного документа, позволяющего отразить связанное с ним событие в числе подлежащих учету хозяйственных операций.

Соотнесение распорядительной документации с первичными документами делает обязательным для нее выполнение требований, установленных ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» в отношении обязательного набора реквизитов. В каждом распорядительном документе должны присутствовать:

- название вида документа;

- дата его оформления;

- наименование составителя;

- описание факта хозяйственной деятельности, в связи с которым документ составлен;

- количественные характеристики описываемого факта;

- сведения о лицах (должность, Ф. И. О., подпись), ответственных за выполнение.

При этом определенных требований к бланкам, используемым для оформления распорядительных документов, нет. Исключение — организации бюджетной сферы, для которых большинство действий регламентировано отдельными положениями законодательства (п. 4 ст. 9 Закона № 402-ФЗ).

Работодатели, не относящиеся к бюджетникам, вправе принять решение о применении ряда приказов, имеющих унифицированные формы, утвержденные Госкомстатом. Положительной стороной в вопросе применения таких форм является присутствие в них специально выделенных полей для заполнения необходимых реквизитов.

Во всех остальных случаях бланк распорядительного документа работодателем разрабатывается самостоятельно с включением в него обязательных реквизитов. Однако наличие обязательных реквизитов еще не делает такой документ оформленным по всем правилам. Такие реквизиты необходимо правильно расположить в документе.

Общие правила оформления организационно-распорядительной документации

Правила размещения реквизитов в организационно-распорядительных документах содержит ГОСТ Р 7.0.97-2016 (утв. Приказом Росстандарта от 08.12.2016 № 2004-ст).

Общие для таких документов правила оформления, имеющие значение для распорядительной документации, предусматривают:

- возможность создания документа как в бумажном, так и в электронном виде;

- обязательную нумерацию страниц, если их в документе больше одной;

- проставление номера страницы посредине верхнего поля листа не менее чем в 10 мм от верхнего края;

- возможность использования не только лицевой, но и оборотной стороны листа;

- рекомендованный размер шрифта (12-14 с допускаемым уменьшением в таблицах);

- установление величины абзационного отступа (1,25 см) и межстрочного интервала (1-1,5 с использованием меньшего из этих значений при отражении многострочных реквизитов);

- необходимость выравнивания текста по ширине листа (по границам его полей);

- использование при расположении заголовков разделов центрирования либо размещения с абзационным отступом;

- ограничение длины строк для реквизитов при угловом их расположении (не более 7,5 см) и продольном размещении (не более 12 см);

- возможность использования полужирного шрифта для выделения отдельных реквизитов и фрагментов текста;

- обязательность составления на русском языке;

- возможность деления текста на разделы, подразделы, пункты и подпункты, но не более чем на 4 уровня, обозначаемые арабскими цифрами;

- указание присутствующих в тексте документа фамилий с инициалами, располагающимися после фамилии.

В документе могут размещаться — посредине его верхнего поля над реквизитами создателя документа (такие реквизиты всегда центрируются):

- эмблема организации;

- товарный знак;

- коммерческое обозначение юрлица.

Название организации, составившей документ, приводится в соответствии с учредительными документами — полностью и в сокращенном виде, если такой вариант названия предусмотрен. Сокращенное название располагается в скобках под полным. Над названием составителя может размещаться полное или краткое наименование вышестоящей организации (если она есть). При необходимости под названием составителя может появиться наименование его обособленного подразделения.

Ниже названия составителя (тоже по центру) располагается название созданного им документа. Его обязательно сопровождают дата подписания (день, месяц, год) и регистрационный номер. Месяц в дате может быть указан либо цифрой (тогда дата представляет собой набор цифр, разделяемых точками), либо прописью (в этом случае после номера года ставится буква «г» с точкой). Регистрационный номер соответствует порядковому номеру документа и может включать дополнительные шифры, отвечающие классификатору, разработанному работодателем для номенклатуры дел.

В прилагаемых к ГОСТ образцах распорядительных документов его дата размещается у границы левого поля, на том же уровне у границы правого поля располагается регистрационный номер, а информация о месте составления приводится строкой ниже и центрируется.

При наличии в документе информации для ограниченного круга пользователей в нем может появиться гриф ограничения («Конфиденциально», «Для служебного пользования», «Коммерческая тайна»), проставляемый в правом верхнем углу первого листа у границы верхнего поля и сопровождаемый (при необходимости) дополняющими сведениями (например, номером экземпляра документа).

Особенности оформления, значимые для распорядительных документов

В распорядительных документах под реквизитами у левой границы его поля (но допускается и его центрирование) размещается заголовок к тексту, кратко отражающий содержание этого текста. Заголовок должен отвечать на вопрос «О чем?» и начинаться с предлогов «О» или «Об». В коротких документах (4-5 строк) такой заголовок может отсутствовать.

Основной текст документа начинается с отсылки к причине его появления (при этом ссылки на нормы законодательства, положения ранее введенных в действие организационных и распорядительных документов даются с указанием реквизитов соответствующих документов) и отражающего суть распорядительного документа ключевого слова:

- «Приказываю» — при издании его единоличным исполнительным органом;

- «Приказываем», «Решили», «Постановили» (можно с указанием названия органа, принявшего решение — «Совет решил») — если решение принято коллегиально.

К распорядительному документу могут предусматриваться приложения. Упоминание их в тексте сопровождается сделанной в скобках пометкой «Приложение», рядом с которой при необходимости указывается его номер (в том числе со значком номера).

На самом приложении (в правом верхнем углу на первом его листе) появляется запись, отражающая его статус, номер и реквизиты документа, к которому относится приложение, с указанием в числе этих реквизитов названия составителя распорядительного документа («Приложение №. к. »). Если приложение относится к числу утверждаемых распорядительным документом, то сделанная на нем запись после слова «Приложение» (с его номером) будет содержать слово «Утверждено» («Утверждено приказом. »).

Отдающее распоряжение лицо (лица) должно собственноручно подписать распорядительный документ, при этом обязательно расшифровываются его должность (она на листе располагается у левой границы листа, но может и центрироваться) и приводится фамилия с инициалами (у правой границы листа). Инициалы здесь ставятся перед фамилией. Подпись располагается между записями о должности и Ф. И. О. или на одной строке с Ф. И. О., если название должности располагается по центру листа. Название должности может сопровождаться указанием наименования составителя документа, если документ оформлен не на разработанном им бланке. Если распорядительный документ составлен коллегиально, то на нем будут проставлены подписи соответствующего числа лиц, при этом располагаться они будут с учетом иерархии занимаемых должностей.

Если фактическое подписание уже подготовленного для этого документа осуществляет иное лицо, то сведения о его должности и Ф. И. О. в распорядительный документ нужно внести от руки, зачеркнув данные, относящиеся к лицу, за которого выполняется подписание. В документе, подписанном электронной подписью, отметке о таком способе подписания должна располагаться на месте обычной подписи, хорошо читаться, не заходить на текст документа и не перекрывать отметки о других электронных подписях. Подлинность подписи может заверяться печатью, которая проставляется так, чтобы не перекрывать подпись.

Распорядительный документ может иметь отметку о фактическом исполнителе, содержащую его Ф. И. О. и номер телефона. Возможно дополнение этих данных названием занимаемой им должности, наименованием подразделения и адресом электронной почты. Варианты размещения этой отметки:

- на последнем листе документа у его левой границы;

- на обороте последней страницы внизу слева;

- в качестве нижнего колонтитула с применением более мелкого шрифта.

При изготовлении заверенной копии распорядительного документа или выписки из него отметка (она может делаться с помощью штампа), подтверждающая соответствие содержания, проставляется под местом подписания документа и формируется из слова «Верно», должности, подписи, расшифровки этой подписи и даты заверения. При передаче такой копии стороннему лицу запись о заверении дополняется печатью.

Виды документов в делопроизводстве по назначению

Виды документов в делопроизводстве

Все многообразие документов, обслуживающих сферу управления, можно классифицировать по различным основаниям.

Виды документов по происхождению:

Все многообразие документов, обслуживающих сферу управления, можно классифицировать по различным основаниям.

Все многообразие документов, обслуживающих сферу управления, можно классифицировать по различным основаниям. личного происхождения;

официальные.

Документ личного происхождения — документ, созданный лицом вне сферы его служебной деятельности или выполнения общественных обязанностей.

Документы личного происхождения включают личную переписку, воспоминания личного характера, дневники. Они создаются в частной жизни человека, вне сферы служебной деятельности или выполнения общественных обязанностей.

Официальный документ — документ, созданный юридическим или физическим лицом, оформленный и удостоверенный в установленном порядке.

Основные

Все документы, проходящие по общему делопроизводству, можно разделить на: организационно-правовые, распорядительные, справочно-информационные, справочно-аналитические, по личному составу предприятия и бухгалтерского учета и отчетности.

Организационно-правовые документы. Это документы, необходимые для учреждения предприятия и организации его производственно-хозяйственной деятельности.

Часть из них составляет Комплект учредительных документов предприятия. В этот комплект входят;

— заявление в регистрационную палату;

— протокол № 1 собрания учредителей,

— свидетельство о регистрации предприятия в регистрационной палате;

— свидетельства о регистрации в органах статистики, налоговой инспекции, пенсионном и страховых фондах, государственном реестре и т.п. организациях. Эта часть документов выдается или заверяется внешними организациями.

Вторую часть составляет комплекс взаимоувязанных документов, регламентирующих текущую деятельность на предприятии и организацию работы трудового коллектива. Эти документы разрабатывается на предприятии и утверждается его руководством. Сюда входят:

— текущие планы и программы деятельности;

— положения о структурных подразделениях;

— внутренний распорядок на предприятии;

— должностные инструкции сотрудников;

— инструкция о ведении делопроизводства и т.п.

Эти документы, а также документы бухгалтерского учета и отчетности, документы планирования, финансирования и кредитования обычно включают в раздел «Организационные документы» в качестве подразделов.

Организационно-распорядительные документы – это разновидность организационных документов, но дополнительно имеющих указание, что, кому и к какому сроку необходимо сделать.

На предприятиях в основном используются распорядительные документы, заверяемые одним лицом: приказ, распоряжение, указание и поручение.

Коллективным распорядительным документом может быть протокол собрания (совещания, заседания и т.п.), если в него по результатам голосования включены поручения конкретным лицам с указанием сроков исполнения.

Справочно-информационные и справочно-аналитические документы. Это документы, содержащие факты, данные, характеристики и другие сведения, необходимые предприятию в его производственно-хозяйственной деятельности. В первую очередь – это служебные письма и телеграммы, отправляемые и получаемые через отделения связи; а также их заменители — телетайпы, телексы, телефаксы, письменные и звуковые документы электронной почты, телефонограммы. Сюда же входят: справки, акты, протоколы, докладные, служебные и объяснительные записки, отчеты, прогнозы, аналитические и другие материалы.

Документы по личному составу предприятия. Это документы, характеризующие работников и их трудовые правоотношения с администрацией предприятия и другими сотрудниками. К ним относятся: Личное заявление, Приказ о назначении на должность, Листок по учету кадров, Автобиография, копии свидетельств и аттестатов и др. документы, объединяемые в комплект «Личное дело», а также Трудовая книжка и различные карточки учетно-отчетных картотек.

Виды документов и их классификация по ссылке.

Реквизиты

В соответствии с ГОСТом Р 6.30-2003 «Унифицированная система организационно-распорядительной информации. Требования к оформлению документов» при подготовке и оформлении документов используются следующие реквизиты:

Государственный герб РФ

герб субъекта РФ

эмблема организации или товарный знак

код организации

основной государственный регистрационный номер (ОГРН) юридического лица

идентификационный номер налогоплательщика/код причины постановки на учет ИНН/КПП

код формы документа

наименование организации

дата документа

регистрационный номер документа

ссылка на регистрационный номер и дату документа

место составления или издания документа

адресат

гриф утверждения документа

резолюция

заголовок к тексту

отметка о контроле

текст документа

отметка о наличии приложения

подпись

гриф согласования документа

визы согласования документа

оттиск печати

отметка о заверении копий документов

отметка об исполнителе

идентификатор электронной копии документа

Документы, как правило, оформляются на бланках и должны иметь установленный комплекс обязательных реквизитов и порядок их расположения. Бланки документа — состав реквизитов, идентифицирующих автора письменного документа. Используются два стандартных формата бланков документов A4 (210 x 297) и A5 (148 x 210). В зависимости от расположения реквизитов устанавливают два варианта бланков: угловой и продольный.

Классификация

Все документы, обращающихся в организациях, можно классифицировать по следующим признакам: видам деятельности, наименованию, способу фиксации информации, месту составления, степени сложности, степени гласности (секретности), срокам исполнения, юридической силе, стадиям создания, происхождению, срокам хранения, степени обязательности, степени унификации и характеру содержания.

По видам деятельности (или назначению) документы подразделяются на научно-технические, конструкторские, технологические, проектно-сметные, нормативные, организационно-распорядительные, по личному составу, учебно-методические, плановые и др.

По наименованию существует множество разновидностей документов. Приведем лишь некоторые: научные отчеты, чертежи, схемы, графики, приказы, распоряжения, указания, акты, протоколы, договора, уставы, инструкции, справки, деловые письма, телеграммы, анкеты.

По способу фиксации информации документы бывают: письменные (рукописные, машинописные, типографические, подготовленные на множительных аппаратах, электронные), графические и фото-, фоно-, кинодокументы.

По месту составления документы подразделяются на документы, используемые для решения внешних и внутренних вопросов. Внешняя документация, в свою очередь, делится на входящую и исходящую корреспонденцию.

По степени сложности документы классифицируют на простые и сложные (многоаспектные). Простые – это документы, в которых рассматривается один вопрос, в сложных – несколько вопросов.

По степени гласности различают документы открытые (несекретные) и документы с ограниченным доступом (совершенно секретные, секретные, документы для служебного пользования, с грифом «конфиденциально», «лично»).

По юридической силе документы подразделяют на подлинные и подложные. Подлинные в отличие от подложных документы бывают действительные и недействительные. Недействительным документ становится в результате истечения срока действия или отмены его другим документом.

По срокам исполнения документы классифицируются на срочные и несрочные. Срочными являются документы со сроком исполнения, установленным соответствующими правовыми актами, резолюцией руководителя, а также телеграммы и другие документы с грифом «срочно».

По стадиям подготовки документы подразделяются на черновики и подлинники (оригиналы). Подлинники – единственный экземпляр документа, оформленный и подписанный с черновика в соответствии с установленными требованиями.

С подлинника могут быть изготовлены копии, выписки из документа и дубликат подлинника.

Копия – идентичное, заверенное должностным лицом воспроизведение подлинника. Выписка из документа – заверенная часть текста подлинника. Дубликат – второй экземпляр заверенного документа, имеющего одинаковую силу с подлинником.

По происхождению документы классифицируют на служебные (деловые), подготовленные на предприятиях, в организациях, и личные письма граждан с изложением жалоб, предложений, просьб.

По срокам хранения документы делятся на документы постоянного и документы временного хранения.

Документы временного хранения, в свою очередь, подразделяются на документы со сроком хранения до 10 лет и свыше 10 лет.

По степени обязательности документы бывают информационные, содержащие сведения и факты о производственной и иной деятельности организаций, и директивные – обязательные для исполнения, носящие характер юридической или технической нормы.

По степени унификации различают документы индивидуальные, типовые, трафаретные, примерные (образцовые) и унифицированные в виде анкеты или таблицы.

Индивидуальные документы по содержанию являются специфическими, носящими характер разового документа, излагаемого деловым языком.

Типовыми являются документы, рассчитанные на изложение однородных процессов и явлений: типовой технологический процесс, типовые правила внутреннего распорядка т.п.

Трафаретные документы имеют заранее напечатанный текст с пробелами, которые заполняются при окончательном оформлении документа в зависимости от конкретной ситуации.

Что нужно знать о документах в делопроизводстве — виды, классификация, реквизиты

В области документов присутствует четкая иерархия видов и их классификации. Деятельность хозяйствующих субъектов характерна своей цикличностью рабочих моментов, управленческих функций (документирование однотипных бумаг осуществляется по единым нормам).

Объединение в систему и применение метода унификации повышает качество документации, значительно сокращает время при их оформлении.

- Что такое документ?

- Виды документации в делопроизводстве

- Правила оформления и основные реквизиты

Что такое документ?

В соответствии с классическим определением документ является материальным носителем информации.

Иными словами, книга, художественный фильм, скульптура — документы, рассказывающие об обычаях, людях и событиях. Его смысл заключается в сохранении и передаче данных во времени и пространстве.

Сейчас не любой носитель информации является документальным, требуется его соответствующее оформление (наличие необходимых реквизитов).

Документ – это сведения, сохраняемые физическими лицами и предприятиями в качестве доказательств деятельности или обязательств.

Все определения данного термина подчеркивают его информационную сущность.

В законодательном акте об «Информации, информационных технологиях» сказано, что информацией являются предоставленные сведения вне зависимости от форм и методов их передачи. Отображая их в документе, они сохраняются и передаются другим лицам, при необходимости используются повторно.

Виды документации в делопроизводстве

Современное делопроизводство различает множество документов разных видов. Они требуют точного оформления, хранения и обработку. Для этого их необходимо классифицировать, то есть разделить служебные бумаги на виды, группируя по схожим признакам и разделяя их. Все эти мероприятия способствуют выявлению оптимальных методов работы.

Главная цель классификации и деления на группы — повышение оперативности и эффективности деятельности администрации компании. Также процесс упорядочивает документацию и облегчает поиск нужно бланка в общем массиве, ускоряет исполнение поручений, распоряжений.

Многообразие документов в сфере управления классифицируются по различным основаниям. Данная классификация является наиболее распространенной.

Документы делятся на группы в зависимости от:

- способа документирования (рукописные, электронные, графические, фотодокументы);

- сферы применения (организационно-распорядительные, научно-технические, бухгалтерские, статистические, по охране труда);

- наименования;

- содержания (простые, посвященные одному вопросу, и сложные);

- характера содержания (первичные с исходной информацией и вторичные, обобщающие данные);

- места составления (внутренние, входящие, исходящие);

- ограниченности доступа (открытые, секретные);

- происхождения (служебные или личные);

- юридической силы (оригиналы или подлинники, копии и их заверенные варианты, выписки, дубликаты);

- формы изложения (индивидуальные, трафаретные, типовые, примерные, унифицированные);

- срока исполнения (срочные и не срочные);

- срока хранения (временные до 10 лет, долговременные свыше 10 лет, постоянные);

- степени обязательности (информационные и директивные, обязательные для исполнения).

На предприятии документация чаще разделяются на блоки:

- организационный — устав, должностные инструкции, положения о структурных подразделениях;

- распорядительный — приказы, распоряжения, решения, указания;

- информационно-справочный — письма, докладные записки, справки.

Секретные документы могут быть предназначены только для служебного пользования или представлять сведения с ограниченным доступом в соответствии с законодательством РФ, а также государственную тайну.

Каждая классификация связана с функциональным и целевым назначением документации.

Очень важно оформляя договор, сделку на покупку недвижимости или иной ситуации необходимо точно понимать какой форме отдается предпочтение для придания документу юридической силы.

Правила оформления и основные реквизиты

Любая служебная бумага наделена несколькими внешними признаками, позволяющими однозначно отнести ее к тому или иному виду. К ним могут относится форма, тип носителя информации, метод фиксации данных.

При выборе способа оформления данных в делопроизводстве используется рукописное написание, печатание при помощи компьютера, графическое изображение, аудио и видеозапись.

Элементами (реквизитами) любого документа являются:

- название,

- адресат,

- дата,

- место составления или издания,

- государственный герб,

- код формы документа,

- автор,

- текстовая часть,

- автограф должностного лица,

- гриф согласования (утверждения),

- оттиск печати,

- идентификатор электронной копии.

В соответствии с государственным стандартом делопроизводства 7.0.8-2013 эти составляющие являются обязательными элементами официальных бумаг.

Цель создания документа определяет число необходимых реквизитов, их состав.

От грамотного оформления с соблюдением всех норм зависит юридический статус бумаги, этим свойством она наделена на уровне законодательства.

Отсутствие обязательного реквизита лишает документ значимости, а оформленная на его основании сделка считается ничтожной, информация недостоверной.

Документация подтверждает правовые обязательства (деловую деятельность) предприятия в случае соблюдения утвержденного порядка оформления.

Совокупностью реквизитов называется формуляр.

Бланки бывают угловые и продольные (в зависимости от расположения реквизитов).

На практике достаточно часто встречается типовые формы того или иного вида документа (приказ, счет-фактура, накладная, платежная ведомость) и обязательные реквизиты для их заполнения определяется ГОСТом.

Разновидности документов в делопроизводстве наделены персональной информационной сущностью. На любом предприятии, ведущем хозяйственную деятельность, деловые бумаги служат обязательным звеном внутренней деятельности и обеспечивают взаимодействие между отделами.

Базой при принятии руководителем управленческих решений является актуальные и правдивые сведения.

Различные виды документации одновременно исполняют в делопроизводстве функции предмета труда и его результата.

Бухгалтерский документооборот: организация и порядок ведения

Автор: Елена Желенкова главный бухгалтер-консультант

Бухгалтерский документооборот: организация и порядок ведения

Автор: Елена Желенкова

главный бухгалтер-консультант

Бухгалтерский учет основан на работе с документами. От его организации зависит качество учета. Рассмотрим, как построить систему обработки документов, чтобы исполнять требования закона и владеть достоверной информацией о финансово-хозяйственных операциях.

Бухгалтерский документ и правила его составления

Само слово «документ» происходит от латинского «docēre» (доказывать). Отсюда вытекает и его основное назначение — подтверждать те или иные факты. Применительно к бухучету речь идет о различных фактах хозяйственной жизни компании.

Процессы, из которых складывается ведение бизнеса, весьма разнообразны и каждому из них соответствуют свои документы. Кроме того, закон разрешает организациям самостоятельно разрабатывать формы, исходя из своих потребностей (п. 4. ст. 9 закона от 06.12.2011 № 402-ФЗ «О бухучете»).

Строго регламентируются только документы, используемые бюджетными организациями, а также отдельные «специфические» их группы, например, банковские и кассовые.

Однако свободный выбор формы в данном случае не означает, что порядка документооборота в бухгалтерском учете вообще не существует. Есть перечень обязательных реквизитов, которые должен содержать в себе любой учетный документ. Точнее говоря — таких перечней два, в первом говорится о требованиях к первичным документам, а во втором — к сводным.

Эти списки во многом повторяют друг друга (п. 2 ст. 9 и п. 4 ст. 10 закона № 402-ФЗ), поэтому представим их в виде таблицы

Данные / вид документа

первичный

сводный

Особой категорией сводных регистров можно считать отчеты. Форма этих документов всегда определена законом, а подача информации ориентирована на внешних пользователей.

Классификация бухгалтерских документов

Конечно, группировка учетных форм не ограничивается упомянутым выше разделением на первичные и сводные. Их классификация так же разнообразна, как и бизнес-процессы.

1. По назначению документы могут быть:

А. Распорядительными. Они отражают решение руководства осуществить какую-либо операцию (например, приказ).

Б. Оправдательные. Заполняются на основании произошедших фактов хозяйственной деятельности и являются основанием для бухгалтерских операций (например, накладная).

В. Бухгалтерского оформления. Этот вид документов носит вспомогательный характер и нужен для удобства при отражении операций в учете. Это могут быть различные сводные ведомости, калькуляции, справки и т.п.

Г. Комбинированные документы сочетают в себе характеристики нескольких типов.

2. По порядку заполнения документы бывают:

А. Разовые. Они отражают операцию, произошедшую в течение короткого времени. Это может быть отгрузка, выдача денег и т.п.

Б. Накопительные. В этом случае заполнение данных происходит последовательно, в течение длительного периода. Такие формы (например, лимитно-заборные карты) обычно используют для учета однородных периодических операций. Накопительные документы нужно отличать от сводных, рассмотренных выше. Дело в том, что сводные ведомости заполняются не последовательно, а единовременно, на основании другой «первички», сформированной ранее.

3. По содержанию хозяйственных операций документы могут отражать:

- оборот товарно-материальных ценностей;

- расчеты с контрагентами, персоналом, бюджетом и т.п.;

- движение денежных средств.

4. По месту заполнения документы могут быть:

А. Внутренние, которые не выходят за пределы организации. К ним относятся, например, все документы по расчетам с персоналом или накладные на внутреннее перемещение.

Б. Внешние документы либо поступают от других организаций, либо предназначены для отправки контрагентам (отгрузочные накладные, акты, счета-фактуры и т.п.).

5. По способу заполнения.

Ранее, когда информационные технологии только начинали свое распространение, было принято делить документы на заполняемые вручную и автоматически, т.е. с помощью бухгалтерских программ.

Но т.к. на сегодня «ручное» ведение бухучета почти не встречается и практически все формы готовятся с помощью специализированного программного обеспечения, то уместнее будет другая классификация документов:

А. Бумажные. В этом случае «первичка», сформированная бухгалтерской программой, распечатывается и заверяется подписью ответственного лица, а также (в случае необходимости) печатью.

Б. Электронные . Эта категория «первички» не выводится на бумажные носители, а направляется адресату как внутри, так и вне компании по телекоммуникационным сетям. Для подтверждения достоверности также используется подпись. Но в данном случае она представляет собой определенным образом закодированный информационный пакет.

Организация документооборота

Итак, вся деятельность организации сопровождается «производством» огромного количества различных бумаг. Чтобы своевременно получать всю необходимую информацию о бизнесе, нужно наладить работу с ними, т.е. — организовать документооборот в системе бухгалтерского учета.

Ответственность за это, как и за учет в целом, несет руководитель организации (п. 1 ст. 7 закона № 402-ФЗ).

Несмотря на важность этого вопроса, в современном российском законодательстве до сих пор не существует специального нормативного акта, посвященного бухгалтерскому документообороту. Федеральный стандарт «Документы и документооборот в бухгалтерском учете» сейчас находится в разработке и, скорее всего, будет принят в 2020 году.

Сегодня при организации бухгалтерского документооборота на предприятии можно ориентироваться на «Положение о документах…» , утвержденное приказом Минфина СССР № 105 от 29.07.1983.

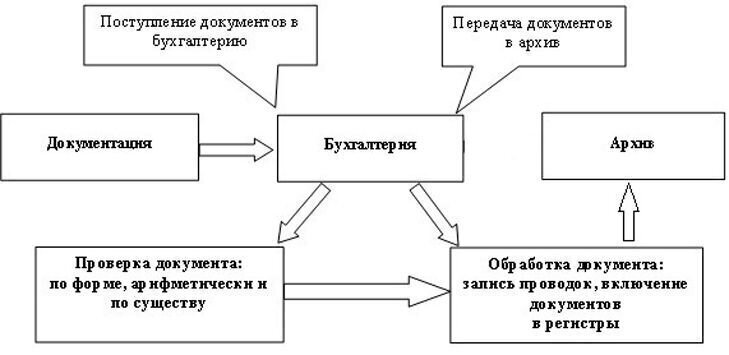

Любая учетная форма в организации проходит следующие этапы документооборота:

- Создание документа или его получение от контрагентов.

- Проверка. На этом этапе документ анализируют на соответствие требованиям закона, сущности отражаемой операции и математическим правилам.

- Обработка. Бухгалтеры называют этот этап «проведение документа». Это означает, что на его основании осуществляются записи по счетам, т.е. бухгалтерские проводки.

- Хранение. В течение некоторого времени документ хранится в помещении бухгалтерии. Обычно этот срок составляет не менее года, чтобы при заполнении годового отчета можно было быстро обратиться к любой «первичке».

- Когда необходимость в оперативном доступе к документу отпадает, он передается в архив. Срок архивного хранения для разных типов документов определяется законом.

Пример схемы бухгалтерского документооборота в организации приведен ниже.

Правила хранения документации

Минимальный срок хранения бухгалтерских документов составляет 5 лет (ст. 29 закона № 402-ФЗ). Конкретные сроки по категориям документации приведены в п. 4.1 Перечня, утвержденного приказом Минкультуры России от 25.08.2010 № 558.

Сведения о доходах физических лиц должны храниться 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет. Реестры сведений о доходах физических лиц хранятся тоже 75 лет, а вот годовая бухгалтерская отчетность должна храниться постоянно. Требования к помещениям, предназначенным для хранения документов, приведены в п. 4.2 Основных правил, одобренных решением коллегии Росархива от 06.02.2002. В частности, архивное помещение должно быть пожаробезопасным, защищенным от затопления и иметь запасной выход.

Если организация формирует «первичку» в электронном виде, то хранить ее на бумаге не обязательно. А сроки здесь будут такими же, как и для «обычной» документации.

Однако если проверяющие запросят бумажную копию документа, то предприятие должно будет распечатать его и заверить в установленном порядке.

Как исправлять ошибки

Никакая самая «продвинутая» система документооборота бухгалтерских документов не гарантирует защиту от ошибок.

Общий порядок исправления неточностей в документе определен в п. 7 ст. 9 закона № 402-ФЗ. Закон говорит только о том, что корректировка должна быть датирована и заверена подписями лиц, ответственных за составление документа.

Конкретные правила прописаны в разделе 4 положения № 105 от 29.07.1983. Этот документ действует, в части не противоречащей закону № 402-ФЗ и другим «современным» нормативным актам о бухучете. Неверную информацию следует зачеркнуть (одной чертой, чтобы было возможно прочесть) а затем написать сверху правильные данные.

Иногда предприятия просто заменяют неверный документ на новый с уточненными данными. Формально они имеют на это право. Т.к. федерального стандарта в этой области на сегодня не существует, то в рамках документооборота бухгалтерии организация может применять собственные правила. Правда, Минфин в своих последних разъяснениях обращает внимание на то, что подобная замена в общем случае не предусмотрена законом (письмо Минфина РФ от 23.10.2017 № 03-03-10/69280).

Но для отдельных видов документов исправления не допускаются в принципе, поэтому их в любом случае придется заменять. В первую очередь речь идет обо всех формах, связанных с кассовыми и банковскими операциями (п. 16 Положения, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Также на новый документ нужно заменить и ошибочно заполненный счет-фактуру (п. 7 Правил, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137). В этом случае сведения об исправлении нужно указать в строке 1а нового документа.

Аналогичным образом обычно вносят исправления и в электронные документы. Новый экземпляр электронной «первички» заменяет собой старый, при этом в базе сохраняется информация о внесенных корректировках.

Но если документ с неверными данными уже попал на стол проверяющим, менять что-либо поздно. Тогда остается только надеяться, что искажения учета не будут слишком серьезными. Ведь если занижение сумм обязательных платежей из-за ошибок в бухучете превысит 10%, то виновные лица могут быть наказаны по ст. 15.11 КоАП РФ. К слову, штраф по ней достигает 20 тысяч рублей, а срок дисквалификации — 2 лет.

К самой же компании в любом случае будут предъявлены налоговые санкции в виде штрафа в размере 20% недоимки, а также пени.

Что делать в форс-мажорных ситуациях

Обнаруженная ошибка — не самое страшное. Гораздо печальнее, когда документ утрачен, еще хуже — если это коснулось значительного их количества. Причины могут быть самыми разными: халатность сотрудников, противоправные действия, стихийные бедствия и т.п.

В первую очередь необходимо оценить масштабы потерь, создав специальную комиссию. Если причиной является, например, пожар или кража, то нужно обязательно получить соответствующую справку в государственных органах.

Восстанавливать придется всю документацию, по которой еще не истек срок хранения. Но в первую очередь — постараться максимально быстро решить вопрос с данными за последние три года, которые могут «попасть» под налоговую проверку. Если информационная база не пострадала, то восстановить свои документы будет достаточно просто.

Сложнее с той «первичкой» которая получена от контрагентов, или на которой требуются отметки сторонних организаций. В этом случае необходимо запросить у всех контрагентов заверенные копии или дубликаты.

Сохраняйте все подтверждающие документы, связанные с восстановлением утраченной «первички»: от акта обследования до переписки с контрагентами. Это поможет в случае, если налоговики захотят оспорить подлинность восстановленных документов.

В случае серьезных потерь для того, чтобы восстановить документацию и документооборот в бухгалтерском учете, может потребоваться помощь профессиональных консультантов .

Как оценить состояние документооборота в вашей компании

Каждому руководителю хочется верить, что уж в его-то компании в документах все в полном порядке. Но так ли это? Проверить несложно: запросите у главбуха «первичку» по нескольким контрагентам, лучше — по тем, которые могут вызвать вопросы у налоговиков. Естественно, вам скажут, что все бумаги в наличии. Не советуем верить на слово, лучше убедиться в этом лично.

Дело в том, что бухгалтеры нередко выполняют рутинную бумажную работу в самый последний момент. И пока бизнес работает в штатном режиме, это не играет особой роли. Но если в компании неожиданно появятся проверяющие, то отсутствие «первички» может стать причиной серьезных проблем.

Когда мы ведем учет клиента, электронные копии всех его документов находятся в информационной базе. Поэтому при запросе налоговиков любые данные будут немедленно предоставлены. Но этим наше участие в проверке не ограничивается. Мы можем полностью взять на себя общение с проверяющими, вплоть до судебного разбирательства, если это потребуется (оплата за сопровождение проверки производится по отдельному тарифу).

Вывод

Организация документооборота в бухгалтерском и налоговом учете во многом определяет состояние бизнеса в целом.

Без налаженной системы работы с документами неизбежны постоянные сбои всех бизнес-процессов. А если такая компания попадет в поле зрения проверяющих, то вряд ли удастся избежать серьезных санкций.

Организация бухгалтерского документооборота при помощи аутсорсинговой компании — мудрое решение организаций, которые хотят иметь идеальный порядок в документах как в текущей работе, так и в случае проверок.