Главное об экзистенциализме простыми словами: кратко и понятно

Экзистенциализм – это философское течение 20 века, утверждающее уникальность человеческого бытия — превосходство человека над тем, что в него вложено природой. Но не все в этой философии так оптимистично – ее основоположники во времена всеобщего человеческого кризиса призывали отречься от «религиозного или философского порыва» и веровать только в себя. По-другому просто бы не получилось.

Причины возникновения

Экзистенциализм как философское течение возникает в эпоху глубочайшего человеческого кризиса. 20 век — 2 мировые войны, повсеместные кровавые революции, тоталитарные и фашистские режимы, экономические кризисы. Наружу выплескивается все плохое, антихристианское, что есть в человеке — стремление к превосходству и уничтожению, жестокость, агрессия.

Когда традиционная цивилизация распадается, общество все еще остается, но связано оно теперь очень слабо — потеряна вера в человека, прогресс, науку. В этот момент происходит освобождение индивидуальности, наступает тотальное одиночество, люди осознают обособленность друг от друга. Важно отметить, что социальные катаклизмы подорвали основы религий, и теперь уже представителей новых поколений ничего не связывало, но они страстно желали обрести иную веру, чтобы их принципы имели морально обоснование, чтобы сложилась новая система взглядов. Поэтому экзистенциализм, философия жизни без Бога (даже в религиозном истолковании учения божество сильно отличается от того, что мы привыкли видеть в традиционных верованиях), стал ответом на злободневные вопросы, сформировавшиеся в 20 столетии.

Сущность экзистенциализма заключается в том, чтобы объяснить человечеству его вековые заблуждения. Так, развеялись мифы о судьбе, аде и рае, всемогущем законе наследственности и т.д., ведь основной принцип новой системы взглядов гласил: человек никем не рождается, зато стать может всем, чем угодно, под влиянием среды, окружения и эпохи. Так, экзистенциализм является философией людей, которые делают себя сами и несут полную ответственность за результат.

Сущность философии

Характерная черта экзистенциализма – разделение человеческого бытия на сущность и существование. Чтобы разобраться в нем, необходимо вникнуть в перевод и суть самого понятия, которым окрестили новое учение.

Смысл понятия

Философия экзистенциализма строится на двух важнейших понятиях. Чтобы понять сложные латинские слова, достаточно правильно их перевести. Existentia — это существование. Essentia — сущность. Эти два понятия противостоят друг другу, а само учение строится на решение вопроса, что из этого основа бытия. Экзистенциализм заявляет — существование предшествует сущности. То есть человек не рождается кем-то, по факту рождения он не имеет сущности. Его сущность формируется его существованием — поведением, обстановкой, внешними факторами. Человек сам создает свою жизнь, его бытие уникально, в этом и состоит смысл экзистенциализма. Незачем перекладывать ответственность на фантомов, ведь причины всех бед и радостей кроются в нас самих.

Экзистенциализм — прививка собственного достоинства.

Философы до экзистенциалистов полагали, что сущность предшествует существованию. То есть, в человека с рождения заложен его характер — Богом, природой, Вселенной, макаронным монстром — кто во что верит. Экзистенциалисты же считали, что человек сам творит свою судьбу, его поступки формируют его сущность. С рождения человек ничего собой не представляет, не имеет сущности. Лишь в процессе существования он становится индивидуальностью, и только он, human being, влияет на развитие своей жизни. Ведь “Бог умер” (как говорил немецкий философ Ницше).

Основные идеи

Учения экзистенциализма – это довольно внушительные томики, и каждый кратко пересказать невозможно, это займет не одну статью. Но в основных пунктах большинство теоретиков сошлись, и именно их Многомудрый Литрекн предлагает Вам оценить.

- Экзистенция — жизнь человека как индивидуального существа рассмотренная изнутри и определяющая себя. Происходит “здесь и теперь” и опирается на самобытие и самосознание.

- Главная идея наиболее точно сформирована Сартром: «основе бытия не сущность, а существование, а это существование создает сущность». Для сравнения, у Гегеля, философа 19 века было так: «В основе всего есть сущность, что есть истинное бытие, потом она проявляется в существовании». Экзистенциализм — обратная трактовка сущности и существования.

- У каждого своя сущность. Индивидуальная. У тарелки — тарелочность, у Пелевина — пеливиность, у морковки — морковность, у человека — экзистенция. На становлении сущности не влияют заложенные природой, Богом, вселенной (нужное подчеркнуть) факторы, сущность формируется существованием. Только в процессе бытия человек становится личностью, то есть весь смысл в том, что все в руках у человека. Таковы основные идеи экзистенциализма.

Направления

По Сартру, экзистенциализм делится на религиозный и атеистический. Две категории противоречат одна другой, но только в одном пункте.

- Религиозный экзистенциализм позволяет вступать в диалог с миром и Богом, осуществлять транседнентость (если не можете прочитать это слово до конца, проще сказать, преодолеть пропасть между человеком и тем, кому он обязан своим сотворением).

- Атеистический экзистенциализм предполагает невозможность диалога между человеком и человеком. Один никогда не сможет полностью понять другого. Любят приводить такой пример:

Кошелка яиц — все вместе, но каждое едино.

Соединить их можно только в яичницу, но тогда не будет яиц.

Характеристика экзистенциализма не заканчивается делением на направления. У каждого основоположника, писателя и мыслителя он имеет свои индивидуальные свойства. Так, Альбер Камю пишет об этой философии весьма резко, его манифест экзистенциализма – книга «Посторонний», где главный герой – не человек, а идея. Мерсо подчиняется инстинктам и трактует знаки и символы природы, полностью отвергает мораль и традиционные ценности, в его сердце нет типичных для людей чувств. В то же время Жан Поль Сартр более сухо и научно трактует данное понятие, в его исполнении (роман «Тошнота») герой, наделенный новым мировоззрением, лишь смутно осознает свое отчуждение от общества, свою непонятную тоску. Он все еще находится в социуме, влачит такую же, как у всех, жизнь, и доходит до сути самокопанием, анализом, словом, разумом, а не инстинктом, как Мерсо.

Проблемы и темы

Основные проблемы философии экзистенциализма (смысл жизни, проблема ответственности и духовного одиночества человека, проблема свободы) перечислены здесь с примерами из литературы, где подробно обсуждается подобная проблематика.

- уникальность человеческой жизни. Нет одинаковых впечатлений, все мы каждое действие или явление ощущаем по-своему. (Эрих-Мария Ремарк, «На западном фронте без перемен»)

- общество и технический прогресс. Последующее разочарование в нем, так как человек перестает быть столь значимым, как в прежние времена. (Борис Виан, «Пена дней»).

- внутренний мир человека vs окружающая среда (Франц Кафка, «Превращение»).

- проблема пограничного состояния. Личность проявляется только в моменты кризиса, когда сознание, куда вдолблены стереотипы, отключается. (Франц Кафка, «Приговор»)

- проблема свободы. Отказ от слепой веры и надежда только на себя. (Альбер Камю, «Посторонний»).

- одиночество. Один человек не в силах понять другого, каждый заточен в своем теле. (Франц Кафка, «Замок»).

- проблема поиска смысла жизни. (Жан-Поль Сартр, «Тошнота»).

Основоположник

Философы экзистенциализма многим обязаны феноменологии, основоположником которой был Эдмунд Гуссерль.

Эдмунд Гуссерль — немецкий логик.

А это значит дважды немец и дважды логик (А. В. Павлов)

Феноменология — теория о феноменах, а феномен — это проявление чего-то в чем-то. Например, Дух Божий проявляется в иконах, богословской литературе. «Назад, к самим вещам» — тезис Гуссерля. Человеческое сознание — реальность, находящаяся у нас в голове. Куда проявляется эта реальность? До Гуссерля мир внешний проявлялся в сознании, а у Гуссерля позиция другая. Единичное, индивидуальное сознание проявляется в мире внешнем.

Сами по себе фрагменты реальности ничего не значат, только мы можем наполнить их своими собственными смыслами, ценностями и значениями. Ценностно-смысловая интерпретация знаков реальности может быть произведена только человеческим сознанием, а не наоборот.

Основные представители

Сёрена Кьеркегора принято считать отцом-основателем экзистенциализма, однако этого термина он даже не употреблял. В основу его теории ложится идея первородного греха. Адам и Ева, ослушавшись Бога, попробовали яблоко с древа познания. Отвернувшись от Веры, они встали на путь разума, но стало ли лучше? Уйдя от одной несвободы, они попали в плен другой — общества. Итог: одна несвобода оборачивается другой несвободой. В этом «отчаянии» и рождается экзистенциализм.

У экзистенциалистов личный опыт особенно влияет на характер его мышления, поэтому среди религиозных философов, например, можно встретить множество русских фамилий.

- Религиозные экзистенциалисты: Карл Ясперс, Габриэль Марсель, Николай Бердяев, Мартин Бубер, Лев Шестов и даже Федор Достоевский.

- Атеистические экзистенциалисты: Мартин Хайдеггер, Жан-Поль Сартр, Симона де Бовуар, Альбер Камю.

Представители экзистенциализма полагали, что еще одним важным теоретиком новой философии является Мартин Хайддегер. Его принято считать старшим из экзистенциалистов и называть философом, вынужденным стать поэтом. У него был такой пытливый ум и философское строение мозга, что ему приходилось облекать свои мысли в доступную для читателей форму. Он уделил большое внимание понятию экзистенция и бытия.

Его интересует сам человек, точнее,

как всякого немца, его интересует все.

Современные экзистенциалисты

Экзистенциализм – это относительно новая философия, пережившая расцвет в середине 20 века. Нашу эпоху принято называть ренессансом экзистенциализма. Проблемы у нас не изменились, технологии все так же развиваются, человек становится нужен все меньше (разве только чтобы танцевать в костюме робота Алеши на фестивале новых технологий). В чем смысл такого существования — вопрос вечный. Поэтому среди современных писателей много экзистенциалистов, мы же приведем основных:

- Умберто Эко

- Жак Деррида

- Мишель Фуко

- Ролан Барт

- Андре Глюксманн

- Виктор Пелевин

Экзистенциализм — характерные черты и идеи направления философии, представители

Экзистенциализм – это направление в философии, главной темой изучения которого является человек, его насущные проблемы и смысл жизни. Экзистенциализм – слово латинского происхождения, в переводе означает “существование”.

Философия Кьеркегора

Основоположником данной идеи принято считать датского философа Серена Кьеркегора, жившего в XIX веке. Он заметил, что в философии обращают слишком большое внимание на проблему сущности (эссенции) и бытия в целом, но не рассматривают саму проблему существования отдельно взятого человека. Он ввел понятие “экзистенции” и считал, что философия должна направить силы на то, чтобы помочь человеку разобраться в самом себе, в своем предназначении и в смысле своего существования.

В своих работах Кьеркегор выделяет понятия:

- Неподлинное существование – бездумная жизнь, когда человек не задумывается зачем он рожден и живет по инерции, так же как все, беря за пример жизнь других людей.

- Подлинное существование – экзистенция, когда человек ищет свой собственный путь в жизни, не подчиняясь обществу, становясь хозяином своей судьбы.

Рис. 1. Карл Теодор Ясперс

Рис. 1. Карл Теодор Ясперс

По пути к экзистенции человек проходит через 3 стадии развития:

Переход от одной стадии к другой возможен лишь при сознательном выборе человека и его волеизъявлении. Идя по дороге отчаяния, переживаний, забот и страхов, человек, в конечном итоге приходит к вере и находит в ней успокоение. Вера дает осознание подлинного существования, надежду и смысл жизни.

Кьеркегор считал, что основная задача человека — обрести самого себя, ибо человек не рождается с осознанием своего предназначения. Сам философ пришел к выводу, что он достиг той самой экзистенции, которой надо добиться каждому человеку. Поэтому, на его надгробном камне высечены слова: “Этот единичный”, дающие понять, что главное в человеке – его индивидуальность и отделенность от общества.

Важно! Сторонники экзистенциализма считают, что настоящая свобода человека – это свобода от общества.

Коротко о понимании идеи

Экзистенциализм рассматривает суть бытия с онтологической точки зрения и считает, что жизнь — это что-то, что не должно быть постигнуто ни путем опыта, ни путем рационалистических и логических размышлений и выводов, а быть чем-то трансцендентным. Иными словами, философия экзистенциализма предполагает наличие иррационального взгляда на вещи, где человек и его жизнь будут рассматриваться как нечто выходящее за рамки логического объяснения.

Рационализм рассматривает человека и все существующее как объект. Экзистенциализм же считает правильным рассматривать реальность как единство субъекта и объекта.

Еще одно философское течение, называемое “философией жизни”, имеет иррационалистическую идею. Но экзистенциализм, в отличие от философии жизни, стремится к познанию мира не через “переживания”, а через нечто выходящее за его рамки и среднее между “чувственным” и “рациональным”.

Рис. 2. Мартин Хайдеггер

Рис. 2. Мартин Хайдеггер

Причины и проблемы

Причины появления экзистенциализма:

- Обесценивание личности и жестокое обращение с человеком (рабство, концлагеря, массовая гибель на войнах);

- Страх уничтожения человечества (экологические катастрофы, создание оружия массового поражения);

- Стремительное развитие науки и техники и их использование против человечества (военная техника, отравляющие вещества);

- Жесткий тоталитарный режим , обесценивающий человека как личность;

- Беспомощность человека перед силами природы (стихийные бедствия, катаклизмы);

- Экономические, политические, нравственные, социальные кризисы (войны, революции, резкая смена времен и власти, быстрый рост технического прогресса).

Основные проблемы экзистенциализма:

- Человеческие чувства , надежды, тревоги, страхи, переживания (А. Камю “Миф о Сизифе”, А. Грин “Алые паруса”, А. И. Куприн “Гранатовый браслет”);

- Поиск смысла жизни (Жан-Поль Сартр “Тошнота”, А. С. Грибоедов “Горе от ума”, Л. Н. Толстой “Война и мир”);

- Поиск человеком самого себя и своего места в жизни (Сартр “Тошнота”, Л. Н. Толстой “Война и мир”, Р. Бредбери “И по-прежнему лучами серебрит простор луна”);

- Проблема выбора ( Ф. М. Достоевский “Преступление и наказание”, М. Е. Салтыков-Щедрин “Премудрый пескарь”);

- Одиночество человека в обществе , отрешенность от мира (Альбер Камю “Посторонний”, Г. Г. Маркес “Сто лет одиночества”, М. Шолохов “Судьба человека”, Ф. Кафка “Охотник Гракх”);

- Существенные несоответствия между ожиданиями и реальностью (А. С. Пушкин “Евгений Онегин”, А. П. Чехов “Ионыч”, А. Н. Островский “Гроза”);

- Проблема личностной свободы человека (Ф. М. Достоевский “Братья Карамазовы”, Сартр “Мухи”, М. Булгаков “Мастер и и Маргарита”).

Направления

Впервые термин “экзистенциализм” появляется в работах немецкого философа, психолога и психиатра Карла Ясперса в 1931 году. К. Ясперс выделял 2 направления в экзистенциализме:

Рис. 3. Жан-Поль Сартр. Фото 1967 года

Рис. 3. Жан-Поль Сартр. Фото 1967 года

Философия Ясперса

Немецкий философ впервые ввел понятие “пограничной ситуации”. С экзистенциалистской точки зрения, человек может понять и “найти” себя только в “пограничной ситуации”.

Например, в каких-либо смертельно-опасных условиях, когда осознание приближающейся смерти заставляет человека по-иному посмотреть на мир и жизнь в целом, и наступает “озарение”. Ясперс считал, что люди живут неосознанной, бессмысленной жизнью. Решение проблемы он видит в приспособлении человека к миру, во всеобщем гуманизме и в осознанном созидании мира на Земле.

Важно! Экзистенциалисты придают особое значение страху в жизни человека, а Кьеркегор утверждал: “Страх есть головокружение свободы”.

Философия Хайдеггера

Мартин Хайдеггер — немецкий философ, основатель учения о Бытии, посвятил свою жизнь углубленному изучению проблем экзистенциализма. В основе его философии лежит анализ экзистенции. В результате размышлений о феноменологии, мыслитель создал “фундаментальную онтологию” (учение о жизни человека в мире).

Важнейший труд Хайдеггера “Бытие и время”, опубликованный в 1927 г., признан одной из монументальных работ XX века.

Философ предполагал, что экзистенция – это и есть бытие человека, которое происходит в окружающем его мире, называется “бытие в мире” и состоит из:

- “Бытия с другими” — обезличивает человека, делает его таким же, как все.

- “Бытия самого себя” — возможно лишь при осознании собственного я. Человеку, чтобы не потерять себя среди “бытия с другими”, нужно противопоставлять себя другим, отстаивая свою идентичность. Это и есть истинная свобода человека.

Хайдеггер считал, что основной заботой человека должно быть отстаивание своей уникальности и идентичности в затягивающем человека мире.

Философия Хайдеггера явилась сильнейшим толчком для развития современной мысли.

Рис. 4. Альбер Камю в 1957 году

Рис. 4. Альбер Камю в 1957 году

Философия Ж-П Сартра

Философ из Франции Жан-Поль Сартр является ярким представителем атеистического экзистенциализма. В своих работах он выделял проблему выбора как основную проблему экзистенциальной философии.

Основной тематикой во всей философии Сартра является тема свободы выбора человека. Философ считал, что, делая какой-либо важный выбор в своей жизни, человек создает свою судьбу. Такой выбор мыслитель называет экзистенциальным. Исходя из учений Сартра, можно сделать вывод, что свобода человека абсолютна и зависит лишь от его желаний. Иными словами, человек свободен до тех пор, пока у него есть желания, которые станут причиной сделанного им выбора и принятых им решений. Но свобода означает ответственность: за себя, свою жизнь, свои решения и действия.

Основной идеей философии Сартра является приоритетность внутреннего мира для человека. Но полное осознание себя возможно лишь через общение и взаимоотношения с другими людьми.

В своем основном труде под названием “Тошнота” писатель указывает на то, что человек изначально не имеет цели, а жизнь его пуста и бессмысленна, но лишь через осознание и выбор он приходит к осмыслению, придавая жизни значимость и ценность.

Философия Камю

А. Камю — один из сторонников атеистического экзистенциализма. В своих трудах он выделял проблему смысла жизни, считая, что человеческая жизнь бессмысленна. Одна половина человечества не придает жизни особой значимости, поглощенная ежедневными мелкими бытовыми заботами, другая же, вкладывая в жизнь смысл, растрачивает энергию и целенаправленно идет к своей гибели. В итоге — и те, и другие придут к смерти, к пустоте.

А. Камю выделял абсурд, как основную идею экзистенциализма.

Писатель приводит 2 основных доказательства бессмысленности бытия (абсурдности):

- Смерть. Смерть неизбежна, и с ее приходом вся пройденная человеком жизнь перестает иметь значение, все прожитое кажется несущественным и теряет смысл.

- Ничтожность человека относительно природы . Смертный человек – ничто по сравнению с природой, существующей много лет.

Важно! Идею абсурдности бытия А. Камю четко обрисовывает в своем эссе “Миф о Сизифе”.

Потому писатель приходит к выводу, что смысл жизни человека заключен не в окружающей его действительности, а просто в существовании как таковом.

Изучая взгляды сторонников экзистенциализма, можно сделать вывод, что они едины в главном, хотя каждый привнес в эту философию что-то свое. Труды всех основных представителей этого философского направления в значительной степени повлияли на литературу, культуру, искусство и философию в целом. В нынешней философии прослеживается смещение внимания в сторону человека, его проблем и смысла его существования.

Еще больше полезной информации по этой теме вы найдете в предложенном видео.

Теория бухгалтерского учета: конспект лекций

Конспект лекций соответствует требованиям Государственного образовательного стандарта высшего профессионального образования. Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен. Рассматриваются понятие, предмет, метод и принципы бухгалтерского учета, учетная политика организации, назначение двойной записи, формы бухгалтерского учета и многое другое. Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Оглавление

- ЛЕКЦИЯ № 1. Теория бухгалтерского учета, его сущность и значение в системе управления

- ЛЕКЦИЯ № 2. Предмет, метод и принципы бухгалтерского учета

- ЛЕКЦИЯ № 3. Учетная политика организации. Учредители и акционеры

- ЛЕКЦИЯ № 4. Счета и двойная запись

- ЛЕКЦИЯ № 5. Учет денежных средств и расчетов

Приведённый ознакомительный фрагмент книги Теория бухгалтерского учета: конспект лекций предоставлен нашим книжным партнёром — компанией ЛитРес.

ЛЕКЦИЯ № 1. Теория бухгалтерского учета, его сущность и значение в системе управления

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Наблюдение представляет собой общее представление о происходящем хозяйственном явлении.

Измерение придает количественное выражение происходящему хозяйственному явлению.

Регистрация осуществляется в пределах установленной системы и облегчает процесс запоминания и изучения наблюдаемых хозяйственных явлений.

Виды бухгалтерского учета:

1) управленческий учет представляет собой вид такого учета, при котором происходит сбор, обработка и предоставление учетной информации для нужд управления на предприятии. Цель управленческого учета — формирование информационной системы на предприятии.

Главная задача управленческого учета — подготовка достоверной и полной информации, которая служит источником для принятия на предприятиях необходимых управленческих решений в процессе управления.

Основной частью такого учета является учет и анализ затрат (себестоимости произведенной продукции). Управленческий учет тесно взаимосвязан с анализом готовой информации для руководства организации (улучшение технологического процесса производства, оптимальное снижение расходов и т. п.).

Эта информация, как правило, используется в процессе принятия управленческих решений при планировании и прогнозировании на предприятии (в целях финансового учета). Данные управленческого учета организации являются ее коммерческой тайной и не должны разглашаться ее работниками;

2) финансовый учет — это учетная информация о затратах и доходах предприятия, о дебиторской и кредиторской задолженностях, о составлении имущества, о фондах и т. д.;

3) налоговый учет — это вид бухгалтерского учета, при котором происходит обобщение информации в целях определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ (НК РФ).

Цель налогового учета — обеспечение правильности и достоверности учета расчетов между предприятиями и государственными органами.

В процессе исчисления показателей деятельности предприятия широко используется измерение его хозяйственных средств с помощью измерителей.

Учетный измеритель представляет собой определенную учетную единицу, которая производит измерение и исчисление хозяйственных средств и операций на предприятии.

Ведение хозяйственного учета прежде всего предполагает количественное измерение учитываемых объектов. С этой целью используются учетные измерители: натуральные, трудовые, денежные.

Натуральные измерители служат для отражения в учете хозяйственных средств и процессов в их натуральном выражении, мерой, массой. Применение натуральных измерителей зависит от особенностей учитываемых объектов, т. е. от их физических свойств.

Объекты учета могут измеряться единицами массы (килограммы, тонны и т. д.), счетом (количество штук, пар и т. д.). С помощью натурального учета ведется систематическое наблюдение за состоянием движения конкретных видов материальных средств (основных средств, готовой продукции и т. д.) и осуществляется контроль за их сохранностью, а также за объемом процесса заготовок, производства и реализации продукции.

Трудовые измерители применяют для отражения в учете количества затраченного рабочего времени, исчисленного в рабочих днях, часах, минутах. Трудовые измерители в сочетании с натуральными используют для исчисления размера оплаты труда, выявления производительности труда, определения норм выработки и т. д.

Денежный измеритель занимает центральное место в учете и используется для отражения разнообразных хозяйственных явлений и обобщения их в единой денежной оценке. Только с помощью денежного измерителя можно подсчитать общую стоимость разнородного имущества предприятия (зданий, станков, материалов и т. д.). Денежный измеритель выражается в рублях и копейках. Посредством их суммируются произведенные затраты (расходы) предприятия, ранее выраженные в трудовых и натуральных измерителях. Денежный измеритель необходим, в частности, для калькуляции себестоимости продукции, определения прибыли или убытков организации, отражения итогов хозяйственной деятельности.

Функции, объекты и задачи бухгалтерского учета

Функции бухгалтерского учета:

1) контролирующая — обеспечивает контроль за сохранностью, наличием и движением предметов труда, средств труда, денежных средств, за правильностью и своевременностью расчетов с государством и его службами. С помощью учета осуществляются три вида контроля: предварительный, текущий и последующий;

2) информационная функция — является одной из главных функций, так как является источником информации для всех подразделений предприятия и вышестоящих организаций. Информация должна быть достоверной, объективной, своевременной и оперативной;

3) обеспечение сохранности имущества. Выполнение этой функции зависит от действующей системы учета, от наличия специализации, складских помещений, которые оснащены организационной техникой;

4) функция обратной связи — бухгалтерский учет формирует и передает информацию обратной связи;

5) аналитическая функция — с помощью нее происходит раскрытие имеющихся недостатков, наметить и проанализировать способы совершенствования деятельности организации и ее основных служб.

Объектами бухгалтерского учета являются:

1) имущество предприятия — основные средства, нематериальные активы и т. д.;

2) обязательства предприятия — расчеты, сделки и т. д.;

3) хозяйственные операции — операции, связанные с деятельностью предприятия.

Основные задачи бухгалтерского учета:

1) своевременное и правильное производство необходимых расчетов и обязательств;

2) оперативный контроль за правильностью и достоверностью информации в учетных документах;

3) своевременное отражение учетных данных в регистрах бухгалтерского учета.

2. Исторический обзор важнейших этапов развития бухгалтерского учета

Жан-Батист Демарше (1874–1946) — выдающийся французский ученый, создавший всем известный и популярный герб бухгалтеров, на котором изображены три предмета (солнце, весы и кривая Бернулли) и девиз «Наука — совесть — независимость»). Каждый предмет означает что-то свое:

1) солнце — освещение хозяйственной деятельности предприятия бухгалтерским учетом;

2) весы — значимость баланса, его равновесие;

3) кривая Бернулли — бесконечность бухгалтерского учета. Примерно со второй половины ХК в. в различных странах начали образовываться научные направления, школы, которые призваны осмыслить и использовать бухгалтерское ремесло.

Итальянская школа. В этой школе в основном преобладала юридическая трактовка бухгалтерского учета. Представителями этой школы являются Ф. Вилла, Ф. Марчи, Дж. Чербони, Дж. Росси и др. Они склонялись к такому мнению, что бухгалтер учитывает и контролирует деятельность кладовщика, кассира, а также права и обязанности материально ответственных лиц (в то время их называли агентами), права и обязанности юридических и физических лиц, с которыми организация ведет расчеты (в то время их называли корреспондентами), а не ценности организации.

Поэтому было установлено, что бухгалтер отражает не денежные средства в кассе, не материалы на складе и т. д., а ответственность кассира, кладовщика и т. д. Каждый счет персонализировался, т. е. за ним всегда стояло какое-то ответственное лицо. При этом двойная запись обуславливалась правилом Э. Дегран-жа, которое звучит так: «Тот, кто выдает, — кредитуется, тот, кто получает, — дебетуется».

Уже в ХХ в. многократно выдвигался вопрос о воплощении специальной отрасли юриспруденции — бухгалтерского права, так как бухгалтер является в некотором роде судьей, который применяет в процессе своей работы государственное право. «Учет — алгебра права», — говорил выдающийся ученый П. Гарнье.

Французская школа. Здесь значимую роль играла экономическая трактовка бухгалтерского учета. Выдающимися представителями этой школы являются Ж. Курсель-Сенель, Э. Леотэ, А. Гильбо, Ж. Б. Дюмарше и другие. Они видели главную цель прежде всего в исчислении эффективности хозяйственной деятельности организации, а не в непосредственном контроле за сохранностью ценностей организации, как их многие итальянские коллеги-бухгалтеры. Он с помощью установленной методологии отражает движение основного капитала, всех ресурсов, ценностей организации, а не их прав и обязательств в юриспруденции. Именно из этого вытекает и иное объяснение возникновения двойной записи: нет прихода средств без их расхода — так предполагали представители данной школы. Это предположение поддерживал представитель школы Ж. Прудон, который утверждал, что бухгалтерский учет представлял собой политическую экономию. Он имел свое личное мнение: большинство экономистов — это очень плохие бухгалтеры, не знающие ничего, а также и несмыслящие в приходе и расходе средств и в ведении книг.

Немецкая школа. Эта школа придавала большое значение процедурным вопросам, строению форм подсчета, последовательностью бухгалтерских записей. Главными представителями данной школы были Ф. Гюгли, И. Ф. Шер, Г. Никлиш и др. Для этой школы предусмотрен плавный переход к учету от баланса к бухгалтерскому счету, а не наоборот, как это было характерно для итальянской и французской школ. Эти школы, как было указано выше утверждали, что дебет и кредит любого бухгалтерского счета представляют собой «качественно однородные поля», немецкая школа, в свою очередь, утверждают, что значение дебета и кредита бухгалтерского счета изменяется в зависимости от самого счета, пассивный он или активный.

Американская школа. Эта школа предполагала, что бухгалтерский учет представляет собой инструмент управления людьми, а люди, в свою очередь, управляют организацией. Со стороны психологии бухгалтерская информация представляет собой единственный стимул для администраторов, которые обязаны на этот стимул хорошо реагировать. Если этого не происходит, то и информация не имеет никакого значения для учета.

Главным достижением ученых Америки (Г. Эмерсон, Ч. Гар-рисон, Ч. Кларк, В. Патон и др.) было и есть конструирование и воплощение методологических приемов, а именно «стандарт-кост», «директ-костинг» и «центры ответственности». При этом через некоторое время сформировалась такая отрасль бухгалтерии, как управленческий учет.

Можно сделать вывод, что каждая из этих приведенных школ привнесла в науку «Бухгалтерский учет» свои определенные идеи.

В бухгалтерскую жизнь нашей страны примерно в первой половине ХГХ в. вошли замечательные идеи, которые обсуждаются и усовершенствуются до сих пор.

Урок 1. Что такое бухгалтерский учет — кратко простыми словами о бухучете в целом

Деятельность большинства предприятий направлена на получение прибыли. Только при грамотной организации учета всех совершаемых операций можно правильно сопоставить доходы и расходы организации и оценить степень выгодности организации.

Деятельность большинства предприятий направлена на получение прибыли. Только при грамотной организации учета всех совершаемых операций можно правильно сопоставить доходы и расходы организации и оценить степень выгодности организации.

На любом предприятии нужно организовать грамотный бухгалтерский, налоговый и управленческий учет и обеспечить тесную взаимосвязь между ними.

Задача бухгалтерского учета — собирать, регистрировать и обобщать информацию о хозяйственных операциях, а также об имуществе и обязательствах компании для использования в управленческой деятельности.

Задача управленческого учета — анализировать и контролировать результаты деятельности предприятия для планирования дальнейшей работы и развития с целью повышения прибыли.

Задача налогового учета — собирать и обобщать информацию о доходах и расходах для расчета налоговой базы по различным налогам.

- Что такое бухгалтерский учет — понятие простыми словами

- Взаимосвязь с управленческим и налоговым учетом

- Баланс предприятия

- Что нужно знать о бухучете начинающему бухгалтеру?

- Три главных принципа бухучета

- 5 важных функций бухгалтерского учета

- Выводы урока 1

- Самоучитель для начинающих с нуля

- Бесплатный видеокурс

Что такое бухгалтерский учет — понятие простыми словами

Деятельность организации состоит из хозяйственных операций.

Хозяйственная операция в бухгалтерском учете — это событие, связанное с финансами компании и вызывающее их изменения.

Примеры хозяйственных операций:

- получение оплаты от покупателя;

- получение товаров от поставщика;

- уплата налога;

- оплата за товар поставщику;

- отпуск материалов в производство;

- начисление зарплаты работникам.

Любое такое событие влечет за собой изменение финансового положения организации.

Задача бухучета — собирать информацию о хозяйственных операций, обобщать ее и регистрировать с учетом установленных правил.

Учитывать суммы операций нужно так, чтобы потом можно было подвести итоги и оценить финансовое состояние предприятия, понять куда двигаться дальше и принять правильные управленческие решения.

Взаимосвязь с управленческим и налоговым учетом

Одного бухгалтерского учета не достаточно для успешной жизни предприятия. Необходима его тесная взаимосвязь с управленческим и налоговым учетом.

Управленческий учет ведется на основании данных бухучета и позволяет планировать и принимать решения относительно дальнейшего развития компании.

Налоговый учет позволяет выполнить свой долг перед государством — рассчитать и уплатить положенные налоги. Порядок учета одних и тех же показателей в бухгалтерском и налоговом учете отличается, поэтому возникает необходимость вести раздельный учет в целях подведения итоговых финансовых результатов и расчета налогов.

Сравнительная таблица:

Налоговый учет

Для кого предназначен

Основная задача

Основные отчеты

Отчет о финансовых результатах

Отчет об изменениях капитала

Регулирующие законы

Баланс предприятия

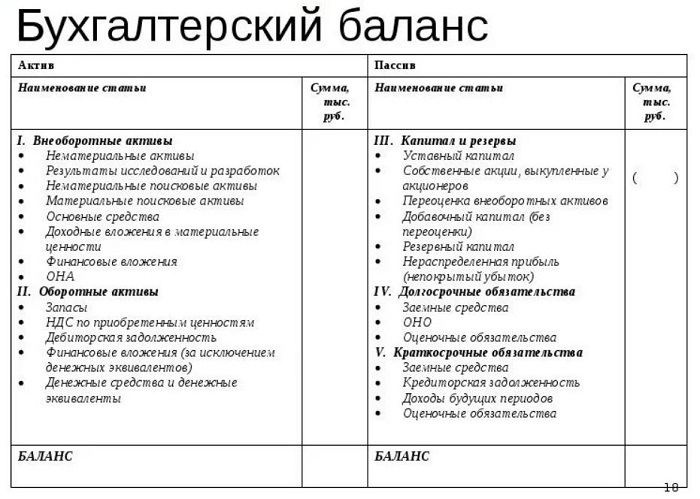

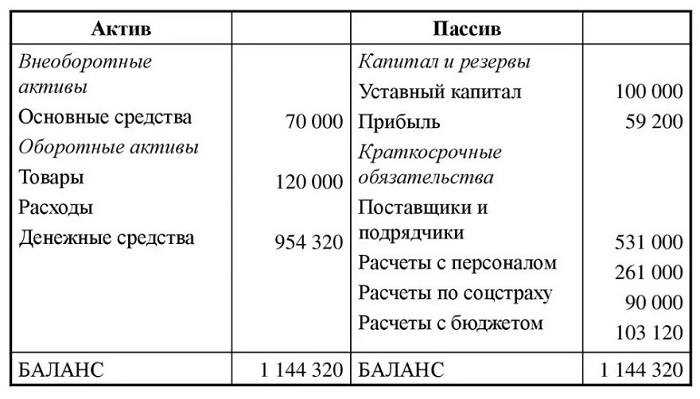

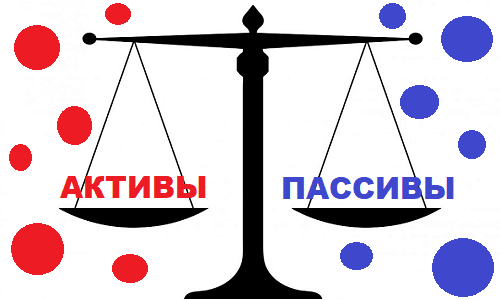

Главный бухгалтерский отчет, показывающий правильность ведения учета на предприятии — это бухгалтерский баланс. Составляется он по итогам года и позволяет сопоставить сумму активов и пассивов предприятия.

Баланс разделен на 2 части — в левой собираются все активы (имущество), в правой — все пассивы (долги, капитал).

Далее считается общая сумма по левой и правой стороне баланса и сравниваются показатели.

Бухучет ведется правильно, если соблюдается равенство активов и пассивов.

Что такое активы и пассивы и почему они равны, разберемся в следующем уроке.

Пример заполнения бухгалтерского баланса:

Что нужно знать о бухучете начинающему бухгалтеру?

Важные определения:

Бухгалтерский учет — это учет всех операций с помощью проводок на бухгалтерских счетах.

Бухгалтерский счет — это двусторонняя таблица со сторонами «Дебет» и «Кредит», в которой показывается сумма операции.

В каждой операции всегда участвуют два счета.

Хозяйственная операция — выплата заработной платы из кассы.

В операции участвуют два счета: 70 «Расчеты с персоналом по оплате труда» и 50 «Касса».

Бухгалтерская проводка — это способ регистрации операции на счетах, который заключается в одновременной записи суммы по дебету одного счета и кредиту другого счета. То есть проводка связывает два счета, участвующие в хозяйственной операции.

Хозяйственная операция — поступление оплаты от покупателя в кассу в размере 1 000 руб.

В операции участвуют два счета — 50 «Касса» и 62 «Расчеты с покупателями».

Данная операция регистрируется в бухучете с помощью проводки — сумма операции 1 000 руб. отражается одновременно по дебету счета 50 «Касса» и 62 «Расчеты с покупателями».

Краткая запись проводки — Дебет 50 Кредит 62.

Подробнее понятия бухгалтерского счета и проводки рассмотрим в следующих уроках.

Основные моменты, которые нужно знать о бухгалтерском учете каждому бухгалтеру:

- на начальном этапе выбирается форма ведения бухучета — журнально-ордерная, мемориально-ордерная, Журнал-главная, упрощенная, автоматизированная;

- составляется рабочий перечень счетов на основе типового счетного плана;

- учет ведется непрерывно и постоянно до закрытия организации;

- учет ведется в денежном выражении в российских рублях;

- суммы всех операций отражаются на бухгалтерских счетах;

- для каждой операции составляется первичный документ;

- документ регистрируется в учетных регистрах, виды которых зависят от выбранной формы ведения бухучета;

- каждая операция на основании документа регистрируется с помощью проводки на бухгалтерских счетах;

- в конце каждого месяца подводятся итоги и формируются оборотные ведомости для проверки бухучета;

- в конце каждого года считается итоговый финансовый результат и заполняется годовая отчетность;

- бухучет ведется правильно, если соблюдается важное правило главного годового отчета — бухгалтерского баланса: Сумма активов равна сумме пассивов (активы — это имущество организации, пассивы — источники активов).

Простая схема бухгалтерского учета на предприятии, показывающая принципы непрерывности, взаимосвязанности и общности бухучета:

Три главных принципа бухучета

Принцип 1. Непрерывность.

Бухгалтерский учет — это постоянное наблюдение и фиксация в документах сумм хозяйственных операций.

Принцип 2. Взаимосвязанность.

Каждая совершаемая операций вызывает совершение следующей операции, требующей бухгалтерского оформления.

Принцип 3. Общность.

Ведется сплошной процесс регистрации каждой совершаемой операции, ни одно движение не остается без учета и контроля.

5 важных функций бухгалтерского учета

Функция 1. Контрольная.

Каждая операция контролируется в момента ее планирования, при совершении и после завершения.

Функция 2. Информационная.

Данные бухучета — это главный источник информации о деятельности предприятия, которая впоследствии используется всеми сферами жизни организации для грамотного планирования развития компании.

Функция 3. Аналитическая.

Бухучет позволяет проводить анализ всех сфер финансово-хозяйственной деятельности компании — обеспечение ресурсами, затраты на реализацию и производство, формирование себестоимости и продажных цен, взаимоотношения с покупателями и продавцами, расчеты с персоналом, выявление резервов.

Аналитическая функция тесно связано с информационной и вытекает из нее.

Функция 4. Обеспечение сохранности имущества.

Осуществляется с помощью регулярного проведения инвентаризации, позволяющей проверить наличие собственности.

Тесно связана с функцией контроля.

Функция 5. Обратная связь.

Бухучет обеспечивает обратную связь между всеми структурами деятельности предприятия.

Выводы урока 1

- Бухучет заключается в сборе, обработке, регистрации и хранении информации о совершаемых операциях на предприятии.

- Бухгалтерский учет на предприятии регулируется Федеральным Законом №402-ФЗ и ПБУ.

- Учет на предприятии непрерывен и тесно взаимосвязан с управленческим и налоговым учетом.

- Для каждой операции заполняется документ.

- Для каждой операции выполняется проводка.

- Проводка выполняется на основании первичного документа.

- Учет ведется в денежном выражении.

- Бухучет правильный, если выполняется равенство активов и пассивов в любой момент времени.

Самоучитель для начинающих с нуля

Простой и понятный самоучитель «Бухучет с нуля за 14 дней» для обучения основам бухгалтерского учета.

Простой и понятный самоучитель «Бухучет с нуля за 14 дней» для обучения основам бухгалтерского учета.

Самоучитель включает:

- учебник из 70 уроков;

- задачник из 110 задач с решениями и ответами;

- пример ведения бухучета с закрытием года;

- актуальные редакции ПБУ, Плана счетов, Закона «О бухгалтерском учете» в удобном формате.

Бесплатный видеокурс

Бухучет кажется на первый взгляд сложным и непонятным, но всё становится просто, когда понимаешь азы бухгалтерии.

Предлагаем посмотреть несколько коротких бесплатных видеоурока «3 секрета успешного обучения бухучету».

После просмотра этих уроков, бухгалтерия станет более понятной.

Бухгалтерский учет

Определение термина “бухгалтерский учет”

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Объекты бухгалтерского учета

Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основные задачи бухгалтерского учета

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности— руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности, на основании которой становится возможным:

предотвращение отрицательных результатов хозяйственной деятельности организации;

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

контроль целесообразности хозяйственных операций;

контроль наличия и движения имущества и обязательств;

контроль использования материальных, трудовых и финансовых ресурсов;

контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Основные элементы метода бухгалтерского учета

Задачи бухгалтерского учёта решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:

– документирование – письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

– оценка – способ выражения денежных средств и их источников в денежном измерении;

бухгалтерские счета- способ группировки текущего отражения имущества, обязательств и операций;

– двойная запись – взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одинаковую сумму ;

– инвентаризация – проверка наличия числящегося на балансе организации имущества, проводимая путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнении полученных данных с данными бухгалтерского учета;

– калькулирование – исчисление себестоимости единицы продукции, работ, услуг в денежном выражении, то есть расчет себестоимости ;

– бухгалтерский баланс – является источником информации и представляет собой способ экономической группировки имущества организации по составу, размещению и источникам формирования, выраженный в денежной оценке и составленный на определенную дату;

– бухгалтерская отчетность – совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение организаций за отчетный период.

Основные принципы бухгалтерского учета

Основными принципами бухгалтерского учета можно считать следующие принципы:

Принцип автономности – любая организация существует как самостоятельное юридическое лицо. В бухгалтерском учете отражается только то имущество, которое признано собственностью данной конкретной организации или предприятия.

Принцип двойной записи — все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета на одинаковую сумму.

Принцип действующей организации организация функционирует и планирует сохранять свои позиции на экономическом рынке в будущем, в указанные сроки и в установленном порядке погашая обязательства перед своими партнерами.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт.

Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов.

Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата;

принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены.

Принцип периодичности регулярное составление бухгалтерского баланса и отчетности за следующие периоды: год, полугодие, квартал, месяц. Этот принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения – единицей количественного денежного измерения фактов хозяйственной деятельности выступает валюта страны.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Урок 1. Что такое бухгалтерский учет простыми словами — кратко о бухучете для начинающих

Прежде, чем приступить к изучению бухгалтерского учета, нужно понять, что это такое и действительно ли необходимо на каждом предприятии.

Прежде, чем приступить к изучению бухгалтерского учета, нужно понять, что это такое и действительно ли необходимо на каждом предприятии.

Специально для начинающих, кто только начинает знакомиться с бухгалтерией, объяснена простыми словами и в краткой форме информация о понятии бухучета — что это, как ведется учетная деятельность, зачем нужен и чем регулируется на законодательном уровне.

Бухгалтерский учет простыми словами

Бухгалтерский учет необходим каждому предприятию. Ежедневно организация совершает множество хозяйственных операций, задача бухучета — собирать, хранить и обобщать эти данные.

Хозяйственная операция в бухгалтерии — это событие, которое влияет на финансовое положение организации.

Примеры хозяйственных операций — оплата поставщику, поступление товаров, выплата зарплаты, начисление налога к уплате, уплата штрафа, отражение курсовой разницы, начисление амортизации и т.д.

Каждое такое событие нужно учесть таким образом, чтобы потом можно было подвести итоги и увидеть общее финансовое состояние предприятие.

Пошаговый порядок учета следующий:

- Шаг 1. В начале деятельности предприятие выбирает счета — формирует Рабочий План счетов (что такое бухгалтерский счет).

- Шаг 2. Ежедневно совершаются хозяйственные операции, для каждой составляется первичный документ.

- Шаг 3. Документ регистрируется в учетных регистрах и передается в бухгалтерию.

- Шаг 4. На основании документа бухгалтер составляет проводку (вносит сумму операции в счета бухгалтерского учета).

- Шаг 5. В течение месяца учитываются все совершаемые операции на счетах с помощью проводок на основании документов.

- Шаг 6. В конце месяца подводятся месячные итоги — считаются обороты и сальдо по счетам.

- Шаг 7. На основании итогов составляются оборотные ведомости, которые позволяют оценить состояние предприятия и правильность бухучета.

- Шаг 8. В начале нового месяца счета вновь открываются, конечное сальдо из прошлого месяца переносится в новый.

- Шаг 9. Продолжается учет всех совершаемых операций в течение месяца на основании документов с помощью проводок.

- Шаг 10. В конце месяца счета закрываются, считаются обороты и сальдо, формируются оборотные ведомости. Далее процесс повторяется.

Простая схема бухучета

В этих шагах и заключается весь бухгалтерский учет — непрерывный сбор, обработка и регистрация всех хозяйственных операций в денежном выражении.

Баланс предприятия

В конце года данные бухгалтерского учета позволяют составить баланс — главный отчет любой организации, который показывает правильность ведения бухучета.

В балансе всё имущество, обязательства, капитал предприятия отражается в денежном виде с разделением на активы и пассивы. В итоге баланса считается общая сумма активов и пассивов.

Должно соблюдаться равенство активов и пассивов, это будет означать правильность ведения бухгалтерского учета в организации.

Если суммы активов и пассивов не равны, в бухучете ошибка.

Пример бухгалтерского баланса:

Законодательная база

Ведение бухучета на предприятии регулируется двумя основными законодательными документами:

Бухгалтерский учет

Бухгалтерский учет – это беспрерывный и систематизированный сбор, фиксация, а также интерпретация специфической информации. Если детально разбирать вопрос бухгалтерии, тогда речь идет о системе, которая позволяет оперировать данными касательно всех производимых в предпринимательстве хозяйственных операций и обязательств, выраженных в финансовом отношении.

Документальная фиксация данной информации ведется по принципу постоянности и непрерывности, то есть с момента регистрации новой фирмы и до ее полной ликвидации, согласно действующим регламентам.

Законодательное регламентирование и основные определения бухучета

На сегодняшний день бухучет обязателен при ведении предпринимательской и хозяйственной деятельности, ведь данное положение закреплено в отечественной законодательной базе. Основные положения прописаны в Положении «О ведении бухгалтерского учета и бухгалтерской отчетности в РФ», а также в Федеральном Законе «О бухгалтерском учете» № 402-ФЗ, который вступил в силу 01 января 2013 года.

Все требования, закрепленные на законодательном уровне и должны выполняться в обязательном порядке на всей территории страны для представителей небанковских коммерческих структур.

Основные определения бухгалтерского учета

Чтобы решить основные задачи бухгалтерского учета, необходим целый набор приемов и способов, которые в совокупности составляют метод бухгалтерского учета. Данный метод включает ряд важных элементов:

- бухгалтерские счета – действенный способ группирования текущих обязательств, имущества и операций;

- документирование – тщательное письменное фиксирование всей совершенной хозяйственной деятельности, что придает юридическую силу данным, отображенным в бухгалтерском учете;

- оценка – эффективный способ выражения денежных средств, а также их источников в денежном эквиваленте;

- инвентаризация – регулярная проверка числящегося на балансе организации имущества, которая проводится путем взвешивания, описания, подсчета, взаимной сверки, оценки выявленных средств, и дальнейшее сравнение полученных результатов с данными бухучета;

- двойная запись – взаимосвязанное отображение хозяйственных операций на счетах бухучета, при котором каждая операция одновременно вносится по дебету одного счета и кредиту другого счета на одинаковую сумму;

- бухгалтерский баланс – это один из главных источников информации, а также способ экономического группирования разного имущества организации согласно источников формирования, составу, размещению, выраженный в денежном эквиваленте и оформленный на определенную дату или период времени;

- бухгалтерская отчетность – группа показателей учета, которые отражены в форме таблиц и характеризующих непрерывное движение обязательств, имущества и финансового положения за определенный период времени;

- калькулирование – вычисление себестоимости одной единицы какой-либо продукции, работы, услуги, выраженной в денежном эквиваленте, другими словами расчет себестоимости.

Кто может заниматься бухучетом

На предприятии предусмотрена должность главного бухгалтера, которая считается очень важной и серьезной. Однако небольшая организация может и не иметь штатного специалиста, тогда эти обязанности могут выполняться:

- простым бухгалтером, не обязательно главным;

- генеральным директором, когда на фирме отсутствует должность бухгалтера;

- специализированной сторонней структурой или другими словами аутсорсинг.

Причины необходимости ведения бухучета

Первая и самая весомая причина того, почему необходимо обязательно вести бухгалтерский учет предприятия по общепринятой процедуре – данное требование закреплено законодательно. Поэтому выбора нет, если предприниматель хочет работать, нужно вести свою деятельность согласно букве закона.

В законе нет условия, которое бы могло разрешить организации не вести бухгалтерский учет, ведь он обязателен. Если бухгалтерская отчетность никогда не велась, хозяйственные операции не фиксировались, как следует, а отчеты не подавались контролирующим органам, тогда предприниматель будет привлечен к ответственности:

- при условии, что фискальные органы не получили в четко обозначенные сроки сведения о хозяйственной деятельности, граждане будут обязаны заплатить штраф на сумму 100-300 рублей за каждый выявленный случай, а также 300-500 рублей штрафа для должностного лица за каждый случай непредоставления данных или просрочку (согласно ст. 15.6 КоАп).

- при грубом пренебрежении и несоблюдении правил ведения учета и предоставления бухгалтерской документации, а также порядка и сроков сбережения бухгалтерский документов, должностное лицо обязано заплатить штраф 2000-3000 рублей согласно ст. 15.11 КоАп.

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

- определение резервов всевозможных имущественных активов компании для поддержания ее устойчивого финансового состояния;

- регулярная и актуальная подача руководству объективной, структурированной и точной экономической информации;

- минимизация рисков, которые могут привести к негативному исходу хозяйственной деятельности;

- реализация контролирующей функции (как со стороны государства, так и со стороны прочих внешних контрагентов).

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Объекты бухгалтерского учета

Основными объектами бухгалтерского учета принято считать:

- договоренности предпринимателя они же обязательства;

- имущественные активы, принадлежащие коммерческой организации;

- транзакции, которые осуществляются в процессе ведения предпринимательской деятельности.

Имущество или имущественные активы в свою очередь состоят из оборотных (например, деньги в кассе и на счетах, запасы сырья, дебиторская задолженность) и внеоборотных активов (например, капитальные вложения, земельные участки, основные средства). К обязательствам организации относятся: заработная плата, счета к оплате, налоги к оплате и т.д.

Основные задачи бухгалтерского учета

Главная и первостепенная задача бухгалтерского учета – это постоянное формирование актуальной и достоверной информации касательно деятельности организации, а также полном имущественном положении. Данная бухгалтерская информация обязательно необходима широкому кругу пользователей: учредителям, собственникам имущества организации, руководителям, кредиторам, участникам организации, инвесторам и другим пользователям бухгалтерской отчетностью. При должном анализе, данные позволяют решать целый спектр задач:

- выявление внутрихозяйственных резервов, которые необходимы для обеспечения финансовой устойчивости фирмы;

- минимизация рисков и предотвращение в будущем отрицательных показателей хозяйственной деятельности организации;

- контроль над движением и наличием обязательств, а также имущества;

- контроль необходимости и целесообразности хозяйственных операций;

- тщательный контроль над соблюдением норм законодательства в процессе осуществления деятельности;

- контроль соответствия деятельности сметам, нормативам и утвержденным нормам;

- контроль использования финансовых, материальных и трудовых ресурсов организации.

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

- Принцип двойной записи – абсолютно все хозяйственные операции организации должны одновременно отображаться по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму.

- Принцип автономности – каждая организация должна существовать как самостоятельное юридическое лицо. Поэтому в бухучете фиксируется то имущество, которое непосредственно принадлежит конкретному предприятию или организации.

- Принцип объективности заключается в том, что все хозяйственные операции в обязательном порядке должны отражаться в бухгалтерском учете, а также регистрироваться на каждом этапе проведения и подтверждаться соответственной документацией, на основании которой ведется бухучет.

- Принцип осмотрительности подразумевает предельную осторожность при формировании суждений, используемых при расчетах в условиях неопределенности. Это поможет избежать в будущем занижения показателей расходов и обязательств, а также завышения прогнозируемых доходов и активов. Строгое соблюдение принципа осмотрительности поможет предотвратить появление чрезмерных запасов и скрытых резервов, сознательное занижение доходов и активов, либо же умышленное завышение расходов и обязательств.

- Принцип действующей организации. Если действующая организация в дальнейшем планирует сохранить свои позиции на рынке, тогда очень важно вовремя погашать собственные обязательства перед партнерами.

- Принцип начисления – операции тщательно записываются по мере их возникновения, не дожидаясь момента оплаты, а далее они начнут относиться к отчетному периоду, в котором была произведена операция. Этот принцип можно разделить две составляющие:принцип соответствия – это когда доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы и были получены;принцип регистрации дохода (другими словами выручки) – согласно правилам, доход должен отражаться в тот период, когда он получен, а не в момент произведения оплаты.

- Принцип периодичности обязывает составлять бухгалтерский баланс и отчетности за такие периоды: месяц, квартал, полугодие и год. Благодаря этому принципу можно в будущем легко сопоставлять отчетные данные, исчислять финансовые результаты и делать прогнозы на будущее.

- Принцип конфиденциальности. Данные внутренней учетной документации – это коммерческая тайна фирмы, поэтому за нанесение ущерба или разглашение предусмотрена ответственность перед законом.

- Принцип денежного измерения – результаты хозяйственной деятельности должны измеряться денежных единицах, то есть в валюте страны, где функционирует организация.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).