Центральный банк Российской Федерации

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 года на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

Конституцией Российской Федерации (статья 75) установлен особый конституционно-правовой статус Центрального Банка России, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции – защита и обеспечение устойчивости рубля (часть 2).

Статус, цели деятельности, функции и полномочия Банка России определяются также Федеральным законом 10 июля 2002 года “О Центральном банке Российской Федерации (Банке России)” и другими федеральными законами.

В соответствии со статьей 3 Федерального закона “О Центральном банке Российской Федерации (Банке России)” целями деятельности Банка России являются: обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развитие национальной платежной системы; развитие финансового рынка Российской Федерации; обеспечение стабильности финансового рынка Российской Федерации. Получение прибыли не является целью деятельности Банка России.

Среди функций ЦБ — надзор за деятельностью кредитных организаций и банковских групп; проведение денежно-кредитной политики; управление золотовалютными резервами Банка России; выдача, приостановка и отзыв лицензий на осуществление банковских операций; организация и осуществление валютного регулирования и контроля.

Ключевым элементом правового статуса Банка России является принцип независимости, который проявляется, прежде всего, в том, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Он не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения.

Функции и полномочия Банк России осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Нормотворческие полномочия Банка России предполагают его исключительное право по изданию нормативных актов, обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к его компетенции.

Банк России в соответствии с Конституцией Российской Федерации не обладает правом законодательной инициативы. Однако проекты федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, касающиеся выполнения Банком России своих функций, должны направляться на заключение в Банк России.

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью.

Государство не отвечает по обязательствам Банка России, так же, как и Банк России – по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами.

Банк России не отвечает по обязательствам кредитных организаций, а кредитные организации не отвечают по обязательствам Банка России, за исключением случаев, когда Банк России или кредитные организации принимают на себя такие обязательства.

В своей деятельности Банк России подотчетен Государственной Думе.

Председатель Банка России назначается на должность Государственной Думой сроком на пять лет большинством голосов от общего числа депутатов Государственной Думы. Кандидатуру для назначения на должность председателя Банка России представляет президент Российской Федерации.

С июня 2013 года этот пост занимает Эльвира Набиуллина.

В Совет директоров входят председатель Банка России и 14 членов Совета директоров.

Члены Совета директоров работают на постоянной основе в Банке России и назначаются Государственной Думой на должность сроком на пять лет по представлению председателя Банка России, согласованному с президентом Российской Федерации.

Национальный финансовый совет – коллегиальный орган Банка России. Численность Национального финансового совета составляет 12 человек, из которых двое направляются Советом Федерации из числа членов Совета Федерации, трое — Государственной Думой из числа депутатов Государственной Думы, трое — президентом Российской Федерации, трое — правительством Российской Федерации. В состав Национального финансового совета входит также председатель Банка России.

Местонахождение центральных органов Банка России – город Москва.

Руководители Центрального банка Российской Федерации (Банка России):

Георгий Матюхин – председатель Банка России с декабря 1991 года по июнь 1992 года.

Виктор Геращенко – председатель Банка России с ноября 1992 года по октябрь 1994 года и с сентября 1998 года по март 2002 года.

Татьяна Парамонова – исполняющая обязанности председателя Банка России с октября 1994 года по ноябрь 1995 года.

Александр Хандруев – временно исполняющий обязанности председателя Банка России с 8 по 22 ноября 1995 года.

Сергей Дубинин – председатель Банка России с 22 ноября 1995 года по 11 сентября 1998 года.

Сергей Игнатьев — председатель Банка России с 20 марта 2002 года по 24 июня 2013 года.

Эльвира Набиуллина – председатель Банка России с июня 2013 года.

Материал подготовлен на основе информации открытых источников

Центральный банк (ЦБ) России

Центральный банк России (Банк России) – особый государственный институт РФ, выполняющий традиционные функции Центрального банка, а так же роль главного и единственного в стране финансового регулятора. По

– первой части он “независим” от правительства в вопросах золотовалютных резервов, формирования курса рубля к основным валютам мира (EUR, GBP, JPY, CHF и др.) денежно-кредитной политики, эмиссии рубля и т.д.;

– как финансовый регулятор он. выполняет функции комиссии по ценным бумагам правительства. Поэтому указывается на “особый конституционно-правовой статус” Центрального Банка России.

Положение о ЦБ России и его функции

В своей работе Центробанк РФ опирается на Конституцию РФ, Федеральный закон «О Центробанке РФ (Банке России)», другие законы РФ, в которых упоминается роль Центробанка. Так,

1. Статья 75-я российской Конституции определяет две основные функции Центрального банка России:

– эмиссия российской валюты, что является исключительной прерогативой Банка России;

– основной задачей Банка России является обеспечение защиты и устойчивости рубля.

2. Другие важные задачи Банка России изложены в Федеральном законе «О Центробанке РФ (Банке России)», а именно

- разрабатывать и внедрять кредитно-денежную политику, развивать и обеспечивать стабильность финансового рынка;

- выступать кредитором в последней инстанции, осуществляя рефинансирование банков и других кредитных учреждений РФ;

- утверждать нормативы и правила банковских операций и всех денежных расчетов на территории РФ;

- осуществлять накопление и управление ЗВР России;

- проводить надзор за банками, кредитными учреждениями, МФО (микрофинансовые организации), страховыми компаниями, ломбардами, жилищными и кредитными кооперативами;

- осуществлять регулирование деятельности платежных систем;

- устанавливать официальный курс рубля и валютное регулирование на территории РФ

ЦБ России, как финансовый регулятор РФ

Центральный банк России проверяет все ценные бумаги Петербургской и Московской биржи MOEX (акции, облигации, векселя, деривативы , депозитарные расписки, варранты, листинг финансовых инструментов на бирже, капитализацию компаний – участников рынка (маркет-мейкеров, брокеров, инвестиционные компании, ПИФы, пенсионные фонды и т.д.).

Регистрирует все виды эмиссий ценных бумаг (акции и др.) и проверяет их эмитентов, чтобы предотвратить финансовые махинации на фондовом, фьючерсном, валютном и товарных рынках РФ.

Золотовалютные резервы Банка России

Центробанк РФ планомерно наращивает золотовалютные резервы, планомерно смещая акцент на золото. Если в 2000 году в ЗВР было 384,4 тонны золота, в 2018 году почти в 5 раз больше – 1828,6 тонны! По объемам накопленного в запасах золота Россия занимает 6-е место в мире (данные на 2019 год):

2. Германия – 3373,6 т.

3. Италия – 2451,8 т.

4. Франция – 2435,9 т.

5. Россия – 2168.3 т.

6. Китай – 1885.3 т.

7. Швейцария 1040т.;

9. Нидерланды 612.5 т.;

10. Индия 608.8 т.

Совокупный размер ЗВР России (все активы) в долларовом эквиваленте на начало 2019 года были равны $468 млрд. Пиковый показатель был зафиксирован в начале 2013 года – $537 млрд. В течение следующих нескольких лет на фоне санкций и низких цен на рынке нефти ЗВР уменьшались, но с 2017 года снова начали расти.

Внешний долг РФ

Внешний долг России на 1 января 2019 года – $453,75 млрд (26-е место в мире). Например, у США (1-е место по размеру внешнего долга) этот показатель превышает $22 трлн!

Внешний долг России равен 36% ее ВВП, а это очень хороший показатель. Экономисты безопасным уровнем определяют 60%. К примеру, внешний долг США и Евросоюза превышает 100% ВВП, Японии – 261% ВВП, Нидерландов – 700% ВВП.

Структура внешнего долга России (основное на 01.05.2019):

– $51,14 млрд – государственный внешний долг, включая принятые обязательства бывшего СССР;

– $38,5 млрд – задолженность по внешним облигационным займам;

– $11,587 млрд – государственные гарантии в иностранной валюте.

Ключевая ставка ЦБ России

Ключевая ставка Банка России с 17 декабря 2018 года составляет 7,75%. Она будет действовать минимум до 14 июня 2019 года. При условии сохранения прогнозных показателей Центробанк допускает снижение ключевой ставки в течение 2019 года.

Непростым для российской банковской системы выдался 2014 года. В течение года ключевая ставка пересматривалась в сторону повышения 6 раз – с 5,50% до 17%!

Курс рубля ЦБ России

Официальный курс рубля Банком России устанавливается ежедневно. Так, на 25.05.2019 он составил:

Научная электронная библиотека

Тема 10. СТРУКТУРА КАПИТАЛА

Цена капитала хозяйствующего субъекта во многом зависит от его структуры.

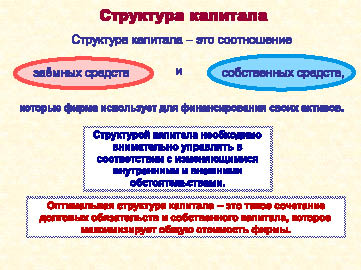

Структура капитала предприятия (рис. 55) – это соотношение между различными источниками капитала (собственным и заемным капиталом), используемыми для финансирования его деятельности. Иногда краткосрочные заимствования исключаются из капитала, то есть определяют структуру капитала как совокупность источников, используемых для долгосрочного финансирования инвестиционной деятельности предприятия. Вместе с тем, если краткосрочные заимствования осуществляются на постоянной основе (что в большинстве случаев и происходит), их, на наш взгляд, следует включать в состав капитала при анализе структуры финансирования.

Рис. 55. Базовое определение структуры капитала предприятия

Оптимальная структура капитала – такое сочетание долговых обязательств и собственного капитала, которое максимизирует общую стоимость фирмы.

Если подходить к вопросу определения оптимальной структуры капитала с позиции относительной стоимости источников финансирования, то необходимо учитывать, что долговые обязательства более дешевы, чем акции. Значит, цена заемного капитала в среднем ниже, чем цена собственного капитала. Отсюда следует, что замена акций более дешевым заемным капиталом уменьшает средневзвешенную стоимость капитала, что ведет к росту эффективности предпринимательской деятельности и, следовательно, к максимизации цены предприятия. Поэтому ряд теорий финансового менеджмента строится на выводе, что оптимальная структура капитала предполагает использование заемного капитала в максимально возможных размерах.

Но в практической деятельности следует исходить из учета того, что замена акций более дешевым заемным капиталом снижает стоимость фирмы, которая определяется рыночной стоимостью собственного капитала этой фирмы.

Кроме того, рост долга увеличивает риск банкротства, что может заметно повлиять на цену, которую потенциальные инвесторы согласятся заплатить за обыкновенные акции этой фирмы.

С использованием заемного капитала связаны также важные нефинансовые расходы как результат ограничения свободы действий менеджеров в соглашениях о займе. Это могут быть обязательства создания дополнительных резервных фондов на погашение долга или ограничивающие условия в объявлении дивидендов, что несомненно снижает стоимость бизнеса.

Поэтому невозможно выработать формулу определения оптимальной структуры капитала для конкретного предприятия. Менеджер, определяя, насколько структура капитала фирмы близка к оптимальной, должен в определенной степени полагаться на интуицию, которая в свою очередь строится на информации, учитывающей как внутрифирменные, так и макроэкономические факторы.

Кроме того, привлечение финансовых ресурсов из разных источников имеет организационно-правовые, макроэкономические и инвестиционные ограничения.

К ограничениям организационно-правового характера относятся законодательно закрепленные требования к величине и порядку формирования отдельных элементов собственного и заемного капитала, а также контроль над управлением компанией со стороны собственников.

В число макроэкономических ограничений входят инвестиционный климат в стране, страновой риск, эмиссионно-кредитная политика государства, действующая система налогообложения, величина ставки рефинансирования ЦБ, уровень инфляции.

Объем финансовых ресурсов, которые компания может привлечь из различных источников, и срок, на который они могут быть вовлечены в деловой оборот, зависит как от развитости финансового и кредитного рынков, так и от доступности этих средств для конкретного предприятия. Одним из важных ограничений формирования финансовой структуры капитала является соответствие сферы и характера деятельности предприятия инвестиционным предпочтениям акционеров и/или степень доверия предприятию со стороны кредиторов.

Таким образом, никакая теория не может обеспечить комплексного подхода к решению проблемы оптимальной структуры капитала предприятия. Поэтому на практике формирование экономически рациональной структуры капитала ведется на основе одного из следующих принципов:

1. Принцип максимизации уровня прогнозируемой рентабельности капитала.

2. Принцип минимизации стоимости капитала.

3. Принцип минимизации уровня финансовых рисков.

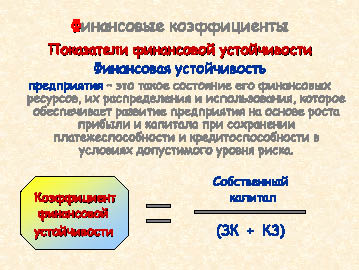

Вместе с тем, существует целый ряд финансовых инструментов, с помощью которых можно повысить эффективность управления финансовой структурой капитала предприятия. Среди них – использование финансовых коэффициентов, с помощью которых можно оценить влияние процесса изменения финансовой структуры капитала на финансовое положение предприятия и степень защищенности интересов кредиторов и инвесторов. Речь идет о показателях, характеризующих финансовую устойчивость предприятия и эффективность инвестиций в него (рис. 56).

Рис. 56. Понятие финансовой устойчивости хозяйствующего субъекта

и формула расчета коэффициента финансовой устойчивости

Достижение финансовой устойчивости предприятия наряду с ростом прибыли и ограничением риска требует сохранения предприятием как платежеспособности, или ликвидности (финансовый смысл этого понятия был подробно рассмотрен в теме 6), так и кредитоспособности, которая отнюдь не является синонимом понятия «платежеспособность».

Под кредитоспособностью предприятия понимается наличие у него предпосылок для получения кредита и его возврата в срок. Кредитоспособность заемщика характеризуется его исполнительностью при расчетах по ранее полученным кредитам, текущим финансовым состоянием и возможностью при необходимости мобилизовать денежные средства из различных источников.

Коэффициент финансовой устойчивости характеризует соотношение собственных и заемных источников финансирования. Если этот показатель выше единицы (имеется превышение собственных средств над заемными), это значит, что предприятие обладает достаточным запасом финансовой устойчивости.

Коэффициент финансовой зависимости (рис. 57) характеризует зависимость предприятия от внешних займов и показывает, какая доля имущества фирмы приобретена за счет заемных средств. Чем выше данный коэффициент, тем более рискованная ситуация в финансовой устойчивости и тем больше вероятность возникновения дефицита денежных средств.

Рис. 57. Формулы расчета коэффициентов финансовой зависимости, обеспеченности собственными средствами и самофинансирования

Коэффициент обеспеченности собственными средствами характеризует способность предприятия обеспечивать потребность в финансировании оборотного капитала только за счет собственных источников. Финансовое состояние предприятия считается удовлетворительным, если этот показатель равен или превышает 0,1.

Коэффициент самофинансирования показывает, какую часть инвестиций можно покрыть за счет внутренних источников предприятия – нераспределенной прибыли и начисленной амортизации. Ряд авторов рассматривает сумму нераспределенной прибыли и амортизации как чистый денежный поток, или денежный поток от хозяйственной деятельности предприятия. Тогда коэффициент самофинансирования имеет название «показатель денежной отдачи инвестиций». Чем выше этот показатель, тем выше уровень самофинансирования предприятия, следовательно, выше финансовая устойчивость.

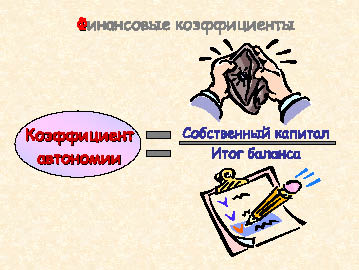

Коэффициент автономии (концентрации собственного капитала) характеризует долю собственного капитала в финансовой структуре капитала (рис. 58). Для большей финансовой устойчивость желательно, чтобы он был на уровне 0,5-0,6.

Рис. 58. Формула расчета коэффициента автономии (концентрации собственного капитала)

Ряд авторов относят коэффициент автономии к показателям ликвидности, что представляется нам достаточно логичным, поскольку рассчитываться по своим обязательствам предприятие должно в первую очередь за счет собственных источников. Вместе с тем, этот показатель является и важным коэффициентом при оценке финансовой структуры предприятия.

Для обеспечения полной финансовой устойчивости менеджмент предприятия наряду с обеспечением достаточной платежеспособности и кредитоспособности обязан поддерживать и высокую ликвидность баланса, а для этого финансовая структура капитала должна формироваться с учетом следующих требований:

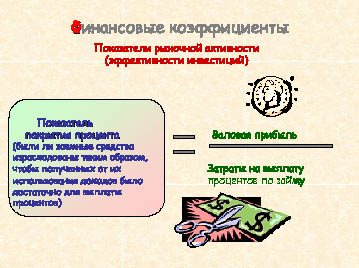

Рассматривая финансовую структуру капитала предприятия, необходимо проанализировать и его способность обслуживать постоянные платежи – проценты за заемный капитал и дивиденды владельцам акционерного капитала. Для такой оценки служат показатели рыночной активности, или эффективности инвестиций.

Коэффициент покрытия процента (рис. 59) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. Хотя точного эмпирического правила относительно оптимального значения коэффициентов покрытия процентов и дивидендов не существует, большинство аналитиков сходятся во мнении, что минимальное значение этого коэффициента должно быть равно 3. Снижение данного показателя свидетельствует о повышении финансового риска.

Рис. 59. Формула расчета показателя покрытия процента

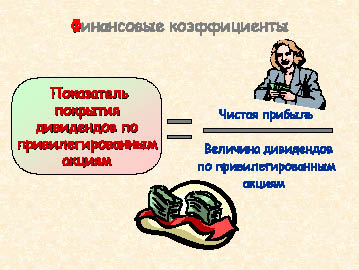

С помощью коэффициента покрытия дивидендов по привилегированным акциям (рис. 60) можно оценить способность компании обслуживать задолженность по дивидендам перед владельцами привилегированных акций. В данном случае в числителе формулы – величина чистой прибыли, т.к. дивиденды выплачиваются только из суммы прибыли после налогообложения. Очевидно, что чем ближе этот показатель к единице, тем хуже финансовое положение компании.

Рис. 60. Формула расчета показателя покрытия дивидендов по привилегированным акциям

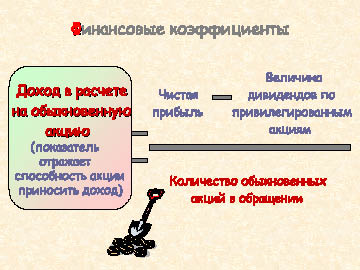

Доход в расчете на обыкновенную акцию (рис. 61) – основной показатель рыночной активности предприятия. Он характеризует способность акции приносить доход. Определяется отношением чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к числу обыкновенных акций компании.

Коэффициент покрытия дивидендов (рис. 62) оценивает величину прибыли, которая может быть направлена на выплату объявленных дивидендов по обыкновенным акциям. Обратный этому коэффициенту показатель – коэффициент выплаты дивидендов, который равен отношению суммы начисленного дивиденда к доходу на одну обыкновенную акцию и показывает, какую долю чистой прибыли фирма направляет на выплату дивидендов.

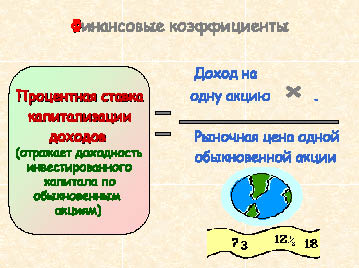

Процентная ставка капитализации доходов (рис. 63) отражает доходность инвестированного капитала и стоимость акционерного капитала по обыкновенным акциям. Финансовая суть этого показателя в том, что его можно рассматривать как ставку, по которой рынок капитализирует сумму текущих доходов.

Рис. 61. Формула расчета дохода на одну обыкновенную акцию

Рис. 62. Формула расчета коэффициента покрытия дивидендов по обыкновенным акциямОценивая финансовую структуру капитала компании, следует учитывать, что не существует идеальных коэффициентов, которые в состоянии отразить все многообразие хозяйственной деятельности предприятия, как не существует и каких-то безусловных показателей, к которым нужно стремиться при любых обстоятельствах.

Так, выше мы рассмотрели, что для финансовой устойчивости предприятия необходима высокая доля собственного капитала. Вместе с тем, если компания в недостаточной степени использует заемные средства и ограничивается использованием собственного капитала, это чревато замедлением развития, падением конкурентоспособности, физическим и моральным устареванием оборудования, несоответствием характеристик готовой продукции требованиям рынка. Все это приводит к снижению валовой прибыли, а значит, и прибыли на одну акцию, понижению курсовой стоимости акций и, как следствие, к снижению рыночной стоимости компании. В то же время, чрезвычайно высокий удельный вес заемных средств в пассивах свидетельствует о повышенном риске банкротства. Кроме того, владельцы кредитных средств могут установить контроль над фирмой, обладающей ограниченной возможностью самофинансирования.

Рис. 63. Формула расчета процентной ставки капитализации доходов

Чаще всего, финансовые коэффициенты лишь подсказка того, что происходит на предприятии, какие изменения и тенденции, как они влияют на развитие бизнеса. Финансовые показатели помогают получить ответы на важнейшие вопросы, связанные с текущей и стратегической деятельностью предприятия, такие как:

– Что важнее на данном этапе деятельности предприятия – высокая рентабельность или высокая ликвидность?

– Какова оптимальная величина требуемого предприятию краткосрочного кредита?

– Какую часть прибыли распределять в качестве дивидендов?

– Проводить новую эмиссию акций или привлекать заемный капитал? и т.п.

В конечном счете, при принятии любого решения, связанного с управлением финансовой структурой капитала, следует помнить об одной из главных целевых установок финансового менеджмента – максимизации прибыли компании.

Влиять на доходность предприятия можно путем изменения объема и структуры пассивов.

Рассмотрим для примера показатели деятельности четырех фирм, одинаковых во всем, кроме величины и стоимости заемного капитала.

Итак, фирма А не использует заемного капитала, фирма В имеет заем под 8 %, фирма С – под 12 %, а фирма Д – под 16 %. Доход на инвестиции (прибыльность вложенного капитала) каждой фирмы составляет 12 %. Номинальная стоимость акций – 10 рублей, налог на прибыль – 20 %.

Несмотря на то, что все фирмы имеют одинаковый объем и доходность инвестиций, фирма В обеспечит своим акционерам доход на акции больший, чем фирма А, вообще не использующая заемный капитал. Доход на акции фирм А и С, несмотря на разную структуру капитала, одинаков. Наименьший доход на акции получат акционеры фирмы Д. Полученный результат обусловлен двумя причинами:

1) так как проценты за кредит вычитаются из дохода, как правило, до взимания налогов, финансирование за счет заемного капитала снижает налогооблагаемую прибыль и оставляет большую сумму доходов в распоряжении акционеров фирмы;

2) компания может при эффективном использовании заемного капитала иметь дополнительный доход, который после выплаты процентов инвесторам может быть распределен между акционерами.

Для этого величина дохода на вложенный капитал (ДНИ) должна быть выше процентов, которые фирма платит за использование заемного капитала.

Так, фирма В, оплачивая заем под 8 %, обеспечивает прибыльность его использования в 12 %, что повышает доходность ее акций по сравнению с фирмой А. В данном случае речь идет о положительном эффекте финансового рычага (рис. 64). У фирмы С уровень ДНИ совпадает с ценой заемного капитала, поэтому доход на ее акцию равен доходу на акцию фирмы А. Эффект финансового рычага нулевой. Фирма Д, оплачивая заем под 16 % и имея ДНИ, равный 12 %, подвергается воздействию отрицательного эффекта финансового рычага.

Рис. 64. Понятие финансового рычага

Из формулы расчета уровня эффекта финансового рычага (рис. 65) видно, что положительная, отрицательная или нулевая величина эффекта финансового рычага зависит от разницы между экономической рентабельностью активов (ЭР) и средней расчетной ставкой процента (СРСП) (так называемого дифференциала финансового рычага). Если ЭР > СРСП, то и дифференциал, и эффект финансового рычага положительный; если ЭР

Анализ заемного капитала предприятия

Заемный капитал – это совокупная величина обязательств организации перед физическими и юридическими лицами, иными словами это денежные средства или имущество, привлекаемое для финансирования операционной или инвестиционной деятельности предприятия.

Анализ заемного капитала ведется в разрезе его двух основных элементов:

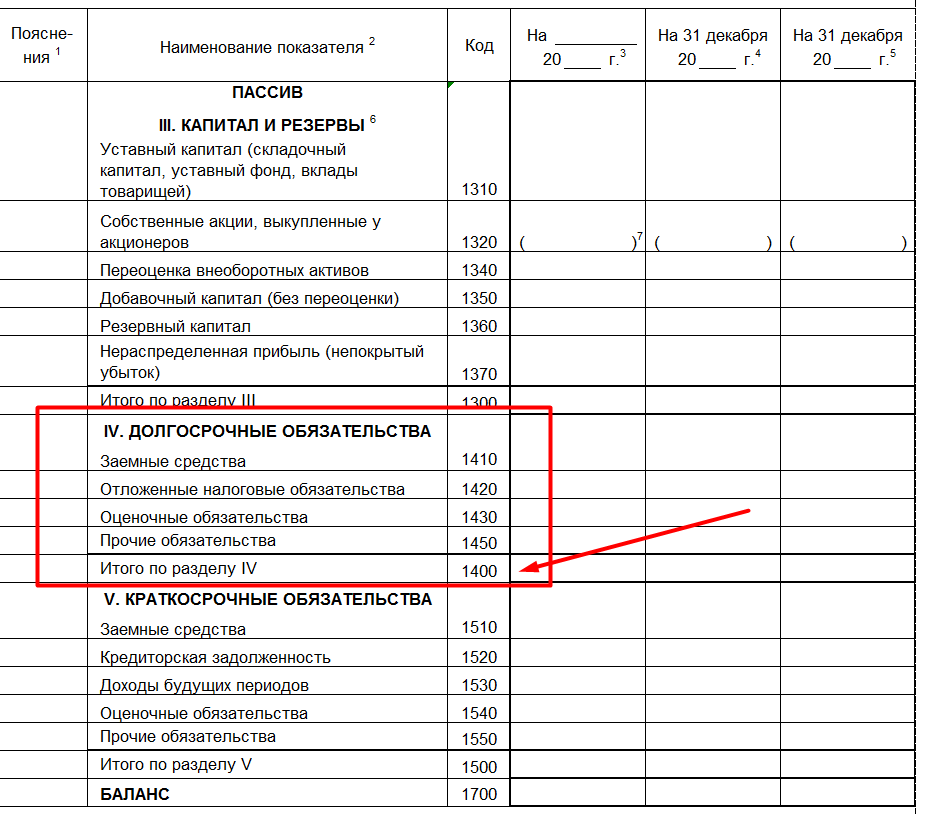

Долгосрочные обязательства – это обязательства, срок погашения которых превышает 12 месяцев после отчетной даты (п. 19 ПБУ 4/99).

Краткосрочные обязательства – это обязательства, срок погашения которых не превышает 12 месяцев после отчетной даты (п. 19 ПБУ 4/99).

На первом этапе анализа заемного капитала предприятия необходимо провести анализ динамики состава и структуры заемного капитала предприятия.

Для проведения анализа, составляющие заемного капитала, разукрупняются на более частные элементы (табл. 1).

Таблица 1. Анализ динамики состава и структуры заемного капитала

| № п/п | Показатель | На начало периода | На конец периода | Изменение | Темп роста, % | |||

|---|---|---|---|---|---|---|---|---|

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Долгосрочные обязательства, в том числе: | |||||||

| 1.1. | Заемные средства | |||||||

| 1.2. | Отложенные налоговые обязательства | |||||||

| 1.3. | Оценочные обязательства | |||||||

| 1.4. | Прочие обязательства | |||||||

| 2 | Краткосрочные обязательства, в том числе: | |||||||

| 2.1. | Заемные средства | |||||||

| 2.2. | Кредиторская задолженность | |||||||

| 2.3. | Доходы будущих периодов | |||||||

| 2.4. | Оценочные обязательства | |||||||

| 2.5. | Прочие обязательства | |||||||

| 3 | Итого заемный капитал (стр.1 + стр.2) | 100% | 100% | |||||

Анализ данных таблицы 1 целесообразно начинать с выяснения роли долгосрочных и краткосрочных источников финансирования в деятельности организации, а также соотношения долгосрочных и краткосрочных обязательств. Превалирование долгосрочных заемных средств – явление, как правило, положительное, так как стоимость долгосрочных заемных средств ниже, чем краткосрочных.

Данные таблицы позволяют выявить основные составляющие заемного капитала, проанализировать их темпы роста в анализируемом периоде, а также произвести сравнение с предыдущими показателями.

По итогам расчетов таблицы 1 делается вывод о влиянии на отклонение общей суммы заемного капитала изменений величин составляющих его элементов.

Как правило, кредиторская задолженность занимает наибольший удельный вес в составе заемных средств, поэтому на следующем этапе необходимо рассмотреть состав и структуру кредиторской задолженности (табл. 2)

Таблица 2. Анализ состава и структуры кредиторской задолженности

| № п/п | Показатель | На начало периода | На конец периода | Изменение | Темп роста, % | |||

|---|---|---|---|---|---|---|---|---|

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Кредиторская задолженность, в т. ч.: | |||||||

| 1.1. | перед поставщиками и подрядчиками | |||||||

| 1.2. | перед покупателями и заказчиками | |||||||

| 1.3. | перед персоналом организации | |||||||

| 1.4. | перед бюджетом по налогам и сборам | |||||||

| 1.5. | перед государственными внебюджетными фондами | |||||||

Анализ заемного капитала предприятия необходимо дополнить анализом темпа роста долгосрочных обязательств (ТРдо) и заемного капитала в целом (ТРзк). Оптимальным считается следующее соотношение между ними:

Логика неравенства заключается в том что, долгосрочные обязательства расширяют возможности предприятия и являются менее рискованными для компании, чем краткосрочные обязательства.

Однако при этом необходимо помнить о том, что долгосрочные обязательства, как правило, дороже краткосрочных обязательств, так как они связаны с большим риском для инвесторов.

Завершая анализ, проводится анализ эффективности использования заемного капитала, которую характеризуют два показателя:

рентабельность заемного капитала – это отношение чистой прибыли к среднегодовой стоимости заемного капитала;

эффект финансового рычага, который показывает относительную величину увеличения собственного капитала в результате привлечения заемных средств.

Анализ эффективности использования заемного капитала проводится в динамике за год, по общей сумме заемного капитала и по его видам. При этом эффект финансового рычага рассчитывают по каждому виду заемных средств в отдельности.

Рассмотрим вышеприведенную методику анализа заемного капитала предприятия на конкретном примере.

Финансовый учет на пальцах: как оценить здоровье бизнеса и найти точки роста

Рентабельность собственного капитала, продаж и оборачиваемость активов стоит считать не только крупному бизнесу, но и начинающим предпринимателям. В статье — как можно увеличить прибыль любой компании, влияя на эти три показателя.

Александр Афанасьев

Основатель и директор по развитию компании «Нескучные финансы»

- # Бизнес-процессы

- # Кредит

- # Финграмотность

Есть несколько финансовых показателей, которые помогают контролировать состояние бизнеса: рентабельность капитала, продаж, рентабельность и оборачиваемость активов. В статье расскажем, как и зачем считать эти показатели.

Статья будет полезна собственникам малого бизнеса и начинающим предпринимателям, которые хотят навести порядок в деньгах.

Подробно разобрали эту тему на вебинаре «Из малого бизнеса — в крупный. Считаем реальную доходность и находим точки роста» с Александром Афанасьевым, руководителем компании «Нескучные финансы».

Дальше в статье — краткий конспект этого вебинара.

Что такое рентабельность собственного капитала

Рентабельность собственного капитала — первый из показателей, за которым стоит следить владельцу бизнеса. Он показывает, насколько здоров бизнес и эффективно ли работают деньги предпринимателя. А если точнее — сколько копеек приносит каждый рубль, вложенный в бизнес.

Чтобы понять значение этого показателя, можно представить бизнес как коробку по производству денег. Например, в начале года вы вложили в эту коробку 1 млн рублей. В коробке происходило, и в конце года вы из нее достали 1,4 млн рублей.

Получили, что капитал предпринимателя в коробке за год вырос на 400 000 ₽

Получили, что капитал предпринимателя в коробке за год вырос на 400 000 ₽

Рентабельность капитала в такой коробке: 400 000 ₽ / 1 000 000 ₽ × 100 = 40%.

Рентабельность собственного капитала можно сравнивать с доходностью по банковским депозитам или по акциям. Например, если положить деньги на депозит в банк под 3,88%, то вы заработаете на своих деньгах 3,88% за год. Так же и в бизнесе: вы вкладываете деньги, а через некоторое время получаете доход.

Когда владелец бизнеса знает рентабельность капитала в бизнесе, он может принять взвешенное решение: выгодно ли дальше развивать бизнес или лучше поискать другие варианты вложения денег.

Рассчитать рентабельность капитала

Для расчета рентабельности нужно знать чистую прибыль и величину собственного капитала.

Чистая прибыль. Чистая прибыль — это выручка за вычетом всех расходов, в том числе налогов и взносов.

Например, у предпринимателя небольшой магазин.

60 млн рублей — выручка за год. Это деньги, которые пришли на расчетный счет и в кассу.

45 млн рублей — расходы за год. Это деньги, которые он потратил на закупку товаров, зарплату, аренду, коммуналку, транспорт.

5 млн рублей — налоги и взносы за год.

(60 млн − 45 млн − 5 млн) = 10 млн рублей — чистая годовая прибыль.

Собственный капитал. Собственный капитал рассчитать сложнее, чем прибыль: он показывает, сколько денег предпринимателя вложено в бизнес. Чтобы узнать эту цифру, нужно оценить стоимость бизнеса на текущий день и вычесть все обязательства.

Активы — все то, что есть у компании. Сюда могут входить:

- недвижимость в собственности;

- оборудование;

- автомобили;

- товарные знаки;

- деньги в кассе и на расчетных счетах;

- сырье и материалы;

- инструменты;

- дебиторская задолженность — деньги, которые вам должны.

В разных сферах бизнеса активы будут разными. Например, в салоне красоты основными активами, скорее всего, будут инструменты, оборудование и деньги в кассе. А в грузоперевозках — автомобили.

Для более точного расчета активы нужно оценивать по их рыночной стоимости. Так, стоимость автомобиля или оборудования — та сумма, за которую их реально сейчас продать, а не цифры в бухгалтерском балансе.

- налоги;

- кредиты и займы;

- кредиторская задолженность — деньги, которые вы должны.

Другими словами, обязательства — это все счета или долги, которые должны быть оплачены компанией.

Отслеживать рентабельность активов

Рентабельность активов — второй показатель бизнеса. Он показывает, как эффективно в бизнесе работают активы.

Представим, что Ваня зарабатывает в год 3 млн рублей, а Петя — 5 млн рублей. У кого более эффективный бизнес?

На первый взгляд кажется, что у Пети, ведь у него больше прибыль. Но если узнать, сколько денег вложил в бизнес каждый предприниматель, то окажется, что Ваня работает с большей отдачей.

Ваня инвестировал в бизнес 10 млн рублей, с этих денег зарабатывает 3 млн рублей. А Петя вложил 50 млн рублей, и теперь они приносят ему по 5 млн рублей

Ваня инвестировал в бизнес 10 млн рублей, с этих денег зарабатывает 3 млн рублей. А Петя вложил 50 млн рублей, и теперь они приносят ему по 5 млн рублей

Сведем расчеты в таблицу:

| Ваня | Петя | |

|---|---|---|

| Прибыль за год | 3 млн рублей | 5 млн рублей |

| Активы | 10 млн рублей | 50 млн рублей |

| Рентабельность активов | 30% | 10% |

Рентабельность активов позволяет отслеживать, как результативно работает бизнес в разные периоды. Если активы увеличиваются, а прибыль при этом не растет — значит, нет смысла в расширении бизнеса.

Мы разобрали два основных показателя, которые помогают предпринимателям следить за состоянием бизнеса: доходность собственного капитала и рентабельность активов. Теперь рассмотрим, как улучшить первый из них — рентабельность капитала. В этом поможет формула Дюпона.

Формула Дюпона появилась из стандартной формулы рентабельности капитала. Это видно, если сократить дроби по правилам математики.

В развернутом виде формула показывает, что рентабельность капитала состоит из трех компонентов:

Чем больше каждый из трех множителей, тем больше итоговая цифра рентабельности

Чем больше каждый из трех множителей, тем больше итоговая цифра рентабельности

Получается, чтобы рентабельность собственного капитала росла, нужно улучшать каждый из трех компонентов формулы — рентабельность продаж, оборачиваемость активов и финансовый рычаг.

Повысить рентабельность продаж

Рентабельность продаж показывает, какова доля прибыли в общей выручке. Например, рентабельность продаж 10% означает, что 10 копеек из каждого рубля выручки — чистая прибыль компании.

Чтобы повысить рентабельность продаж, нужно:

- Контролировать воронку продаж.

- Пересмотреть политику скидок и повышать средний чек.

- Контролировать расходы.

Контролировать воронку продаж. Воронка продаж — путь, который клиент проходит от момента, когда первый раз узнал о компании, до момента покупки.

Например, представим розничный магазин одежды. У него может быть такая воронка.

| Часть воронки | Количество людей за день |

|---|---|

| Люди, которые просто шли мимо магазина | 1000 человек |

| Люди, которые зашли внутрь магазина | 80 человек |

| Люди, которые выбрали и зашли в примерочную | 30 человек |

| Покупатели | 15 человек |

Если повысить конверсию на каждом этапе или нескольких, общие продажи вырастут.

Пересмотреть политику скидок и повышать средний чек. Скидка — это не хорошо и не плохо, главное, чтобы она была обоснованной. В среднем 1% скидки уменьшает прибыль компании на 11%. Нужно понимать, может ли компания позволить себе давать скидки клиентам. Иначе может возникнуть ситуация «продал много, а денег не заработал».

Способы повышения среднего чека зависят от специфики бизнеса. Например, можно предлагать клиентам более дорогие аналоги, сопутствующие товары, формировать наборы.

Контролировать расходы. Чем ниже расходы компании, тем выше прибыль при том же объеме продаж. Например, компания может экономить на аренде офиса, закупке канцтоваров, отказаться от неэффективных каналов маркетинга, или найти новых поставщиков с более выгодными ценами.

Оценить оборачиваемость активов

Оборачиваемость активов показывает, как быстро компания зарабатывает деньги на своих активах. Например, если оборачиваемость активов равна двум, это означает, что компания за год получает выручку, вдвое большую стоимости своих активов. Получаем, что активы за год оборачиваются два раза.

Чтобы повысить оборачиваемость активов, нужно:

- Отслеживать, какие товары быстрее продаются и приносят больше прибыли за месяц.

- Контролировать запасы на складе.

Отслеживать, какие товары продаются быстрее. Представим, что у магазина есть товары А и Б.

| Товар А | Товар Б | |

|---|---|---|

| Продали, цена за штуку | 120 000 ₽ | 55 000 ₽ |

| Купили, цена за штуку | 70 000 ₽ | 50 000 ₽ |

| Прибыль с одной штуки | 50 000 ₽ | 5 000 ₽ |

| Продали штук за месяц | 1 | 20 |

| Прибыль за месяц | 50 000 ₽ | 100 000 ₽ |

Прибыль от продажи товара А — 50 000 ₽, а товара Б — всего 5000 ₽. Но товар Б покупают гораздо чаще, поэтому он в итоге приносит больше прибыли за месяц и помогает активам оборачиваться быстрее.

Контролировать запасы на складе. Запасы обеспечивают бесперебойные продажи. Если покупатель хочет вещь, а ее нет в наличии — клиент может уйти к конкурентам.

С другой стороны, запасы — это замороженные деньги. Если у предпринимателя на складе лежит товар на 100 000 ₽ и долго не продается, предприниматель теряет деньги. Он мог бы его продать, даже по сниженной цене, и вложить эти 100 000 ₽ в более прибыльное дело.

Посчитать финансовый рычаг

Финансовый рычаг показывает, сколько активов приходится на каждый рубль собственного капитала. Чем выше коэффициент финансового рычага, тем больше заемных средств используется для финансирования активов.

Получается, чем больше заемных денег привлекается в бизнес, тем больше доходность собственного капитала предпринимателя.

Рассмотрим на примере, как привлечение заемных денег влияет на рост бизнеса и рентабельность капитала. Представим две одинаковые компании, которые работают 10 лет и всю прибыль вкладывают в бизнес.

| Развивается на свои | Привлекает чужие деньги | |

|---|---|---|

| Стартовый капитал | 1 000 000 ₽ | 1 000 000 ₽ |

| Рентабельность активов | 50% годовых | 50% годовых |

| Привлекает кредит | Нет | Каждый год берет кредит на сумму собственного капитала, ставка 20%. Так, в первый год взял кредит на 1 млн рублей |

| Собственный капитал через 10 лет | 57 000 000 ₽ | 357 000 000 ₽ |

Использовать заемный капитал необязательно, достаточно и 57 000 000 ₽. Но если компания хочет ускорить развитие бизнеса, то чужие деньги в этом помогут.

Чтобы заемные деньги пошли компании на пользу и не разорили бизнес, важно соблюдать два условия:

- Рентабельность активов должна быть выше, чем процент за пользование заемными деньгами.

- У компании есть понятные точки роста.

Рентабельность активов выше, чем процент за пользование деньгами. В нашем примере рентабельность активов 50%, а ставка по кредиту 20%. Это показатель, что компания сможет выплачивать проценты и оставаться в плюсе. Чем больше разница между рентабельностью и ставкой по кредиту, тем безопаснее и выгоднее для бизнеса.

Есть понятные точки роста. У компании должно быть понимание, куда ей развиваться и инвестировать заемные деньги

Например, у предпринимателя есть кафе, и он хочет открыть еще четыре кафе в том же городе. Четких планов и расчетов нет, просто планирует взять кредит и работать как привык. В таком случае высок риск, что чужие деньги приведут к банкротству.

Также не стоит идти за кредитом, когда у компании есть проблемы. В идеале привлекать заемный капитал стоит, когда бизнес растет, чтобы помочь ему развиваться быстрее.

Подробно разобрали тему и ответили на вопросы зрителей на вебинаре по финансовому учету, эксперт — Александр Афанасьев.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Финансовый анализ. Шпаргалка для главного бухгалтера

В одной статье как стать финансовым директором не научим, но основное, для затравки постарались включить.

Финансовый анализ — изучение основных показателей, коэффициентов, дающих объективную оценку текущего финансового состояния организаций с целью принятия управленческих решений.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии, проблемах и оценить его возможности и перспективы в будущем.

Грамотный анализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Кому нужен финансовый анализ

В такой информации заинтересованы следующие пользователи:

- менеджеры и руководители предприятия;

- работники предприятия;

- акционеры и собственники бизнеса;

- покупатели и заказчики;

- поставщики и подрядчики;

- инвесторы;

- арбитражные управляющие;

- налоговые органы.

Источник информации для проведения финансового анализа

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Порядок расчета финансовых коэффициентов и анализ полученных результатов

Группы показателей финансового анализа

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

- ликвидность;

- рентабельность;

- оборачиваемость активов;

- рыночная стоимость.

Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.

Финансовые коэффициенты и показатели финансовой деятельности

К группе показателей ликвидности относятся коэффициенты:

- абсолютной ликвидности;

- текущей ликвидности;

- быстрой ликвидности.

К группе показателей рентабельности относятся коэффициенты:

- рентабельности оборотных средств;

- рентабельности продаж;

- рентабельности активов;

- рентабельности чистых активов;

- рентабельности собственного капитала.

К группе показателей оборачиваемости активов относятся коэффициенты:

- оборачиваемости активов;

- оборачиваемости оборотных активов;

- оборачиваемости материально-производственных запасов;

- оборачиваемости дебиторской (кредиторской) задолженности.

К группе рыночных показателей относятся коэффициенты:

- прибыли на 1 акцию;

- дивидендного дохода;

- роста цены акции;

- выплат;

- рыночной (реальной стоимости) предприятия;

- цена/прибыль на 1 акцию.

Основные финансовые коэффициенты

Показатели ликвидности

Оценить стабильность организации позволяют коэффициенты ликвидности.

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной.

Скорость продажи активов может быть:

- Высокой — в отношении имущества, которое продавать не нужно (денежные средства), и того имущества, которое будет продано достаточно быстро (денежные эквиваленты, например высоколиквидные долговые ценные бумаги);

- Быстрой — по имуществу, требующему для реализации некоторого времени, но не очень большого (краткосрочная задолженность дебиторов);

- Средней — для имущества, которое будет реализовано не очень быстро и в процессе продажи может потерять часть своей стоимости (запасы, из которых сложно реализуемым может оказаться незавершенное производство).

На практике различают высоколиквидные, низколиквидные и неликвидные активы.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности.

Их можно разделить на следующие группы:

- Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения);

- Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

- Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы);

- Труднореализуемые активы (все внеоборотные активы);

В соответствии с класификацией имущества по скорости продажи существуют 3 основных вида показателей ликвидности:

- Абсолютной — для имущества с высокой скоростью продажи;

- Быстрой, которая может также называться срочной, строгой, промежуточной, критической или носить название коэффициента промежуточного покрытия, — для имущества, имеющего высокую и быструю скорость реализации;

- Текущей — для имущества, темпы продажи которого соответствуют сумме всех 3 перечисленных скоростей.

Коэффициенты ликвидности рассчитываются на основании данных бухгалтерского баланса (Формы № 1).

Чем выше коэффициенты ликвидности, тем выше платежеспособность компании.

Отметим, что каждый из коэффициентов ликвидности раскрывает информацию разного характера.

Текущая ликвидность

Это наиболее общий и часто используемый показатель ликвидности.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Таким образом, коэффициент текущей ликвидности показывает, в какой части имеющиеся в наличии у компании оборотные активы при их продаже по рыночной цене покроют краткосрочные обязательства предприятия.

Берут данные для определения коэффициента текущей ликвидности из бухгалтерского баланса предприятия, составленного на какую-либо из отчетных дат.

Обычно это годовой бухгалтерский баланс, но можно использовать и промежуточную отчетность.

Чтобы посмотреть характер изменения этого показателя в течение ряда периодов, делают несколько определений его на разные отчетные даты.

Формула коэффициента текущей ликвидности:

Текущая ликвидность = Оборотные активы / Краткосрочные обязательства

Так как данные для расчета рассматриваемого показателя берут из бухгалтерского баланса, то формула текущей ликвидности применительно к строкам действующей формы этого отчета будет выглядеть следующим образом:

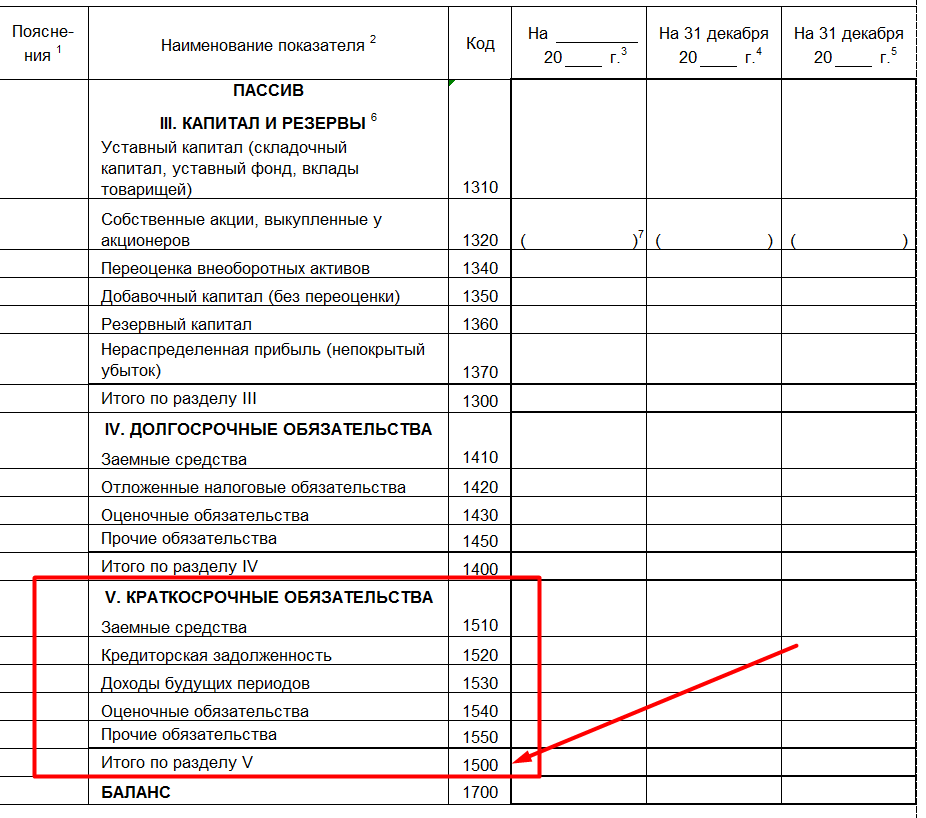

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

Текущая ликвидность = стр. 1200 / стр. 1500

- Стр. 1200 — номер строки итога раздела II «Оборотные активы» бухгалтерского баланса;

- Стр. 1500 — номер строки итога раздела V «Краткосрочные обязательства» бухгалтерского баланса.

Чем показатель больше, тем лучше платежеспособность предприятия.

То есть нужно, чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств.

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности зависит от темпов продажи высоко и быстро ликвидного имущества, к которому относят:

- Краткосрочную задолженность дебиторов (продается быстро);

- Краткосрочные финансовые вложения (высоколиквидные);

- Денежные средства (не требуют продажи).

Суть коэффициента быстрой ликвидности заключается в расчете доли текущей (краткосрочной) задолженности, которую компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства.

Источником данных служит бухгалтерский баланс компании, чаще годовой баланс, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента быстрой ликвидности:

Быстрая ликвидность = (Краткосрочная дебиторская задолженность Краткосрочные финансовые вложения Денежные средства) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента быстрой ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Быстрая ликвидность = (стр. 1230 стр. 1240 стр. 1250) / (стр. 1510 стр. 1520 стр. 1550)

- Стр. 1230 — краткосрочная задолженность дебиторов;

- Стр. 1240 — краткосрочные финансовые вложения;

- Стр. 1250 — остаток денежных средств;

- Стр. 1510 — остаток краткосрочных заемных средств;

- Стр. 1520 — краткосрочная задолженность кредиторам;

- Стр. 1550 — прочие краткосрочные обязательства.

Нормальным считается значение коэффициента быстрой ликвидности не менее 1.

Если коэффициент быстрой ликвидности равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у организации останется.

Когда коэффициент быстрой ликвидности меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами.

При этом коэффициент быстрой ликвидности, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов.

А коэффициент быстрой ликвидности меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Абсолютная ликвидность

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Формула коэффициента абсолютной ликвидности:

Абсолютная ликвидность = (Денежные средства краткосрочные финансовые вложения) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента абсолютной ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Абсолютная ликвидность = (стр. 1250 стр. 1240) / (стр. 1510 стр. 1520 стр. 1550)

- Стр. 1250 — номер строки бухгалтерского баланса по денежным средствам;

- Стр. 1240 — номер строки бухгалтерского баланса по финансовым вложениям;

- Стр. 1510 — номер строки бухгалтерского баланса по краткосрочным заемным средствам;

- Стр. 1520 — номер строки бухгалтерского баланса по краткосрочной задолженности кредиторам;

- Стр. 1550 — номер строки бухгалтерского баланса по прочим краткосрочным обязательствам.

Нормальным считается значение коэффициента не менее 0,2, то есть нахождение его в пределах от 0,2 до 0,5.

Это означает, что от 0,2 до 0,5 краткосрочных долгов компания способна погасить в кратчайшие сроки по первому требованию кредиторов.

Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности.

Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Показатели рентабельности

Они рассчитываются как отношение чистой прибыли к сумме активов или потокам, за счет которых она была получена.

Для этого используются данные бухгалтерской отчетности (Форма № 1 и № 2).

Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы собственники и акционеры.

Коэффициенты рентабельности играют важную роль в разработке инвестиционной, кадровой, и маркетинговой стратегий компании.

Рентабельность оборотных средств

Рентабельность оборотных средств будет тем больше, чем меньше ресурсов потратит компания для увеличения прибыли.

Формула рентабельности оборотных средств:

Рентабельность оборотных средств = Чистая прибыль/оборотные средства

Если использовать строки бухгалтерской отчетности, то:

Рентабельность оборотных средств = стр. 2400/стр. 1200

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1200 — строка бухгалтерского баланса (стоимость оборотных средств).

Нормативное значение рентабельности оборотных средств более 1.

Коэффициент рентабельности оборотных средств с итогом больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием.

Отрицательный результат демонстрирует неправильную организацию производства.

Рентабельность продаж

Коэффициент рентабельности, продаж определяет долю прибыли в каждом заработанном рубле и рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Формула коэффициента рентабельности продаж:

Рентабельность продаж = Чистая прибыль /Выручка х 100%

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма № 2):

Рентабельность продаж по валовой прибыли = строка 2100 / строка 2110 × 100

Рентабельность продаж по операционной прибыли = (строка 2300 строка 2330) / строка 2110 × 100

Рентабельность продаж по чистой прибыли = строка 2400 / строка 2110 × 100

Рассчитываются среднестатистические значения рентабельности по отраслям.

Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно.

Коэффициент свыше 30% говорит о сверхрентабельности.

Рентабельность активов

Коэффициент рентабельности активов рассчитается как отношение прибыли к средней стоимости активов предприятия и отражает величину чистой прибыли с каждого рубля вложенного в активы организации.

Для этого показатель из формы № 2 «Отчет о финансовых результатах» делится на среднее значение показателя из формы № 1 «Бухгалтерский баланс».

Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Формула коэффициента рентабельности активов:

Рентабельности активов = прибыль за период / средняя величина активов за период х 100%

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах:

прибыль от продаж — из строки 2200;

чистую прибыль — из строки 2400.

Если считается рентабельность всех активов, то берется сальдо баланса (строка 1600).

Если считается рентабельность оборотных активов, то берется итог раздела II актива баланса (строка 1200).

Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

При расчете рентабельности внеоборотных активов в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые).

В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании.

Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%.

Рентабельность собственного капитала

Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.

Формула коэффициента рентабельности собственного капитала:

Рентабельность собственного капитала = Чистая прибыль/ Собственный капитал х 100%

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», собственный капитал — по данным пассива бухгалтерского баланса.

Рентабельность собственного капитала по балансу:

Рентабельность собственного капитала = стр. 2400/ стр. 1300 × 100.

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1300 — строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Нормальным считается значение коэффициента от 10 до 12%, которые характерны для бизнеса в развитых странах.

Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Логичным является сравнение значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

Как отразить в балансе заемный капитал

Определение и классификация

Заемные капиталы — это денежные средства, полученные в распоряжение компании от третьих лиц на определенных условиях. Строка заемного капитала в балансе показывает размер принятых обязательств по кредитам, займам и ссудам. Показатель часто используется для оценки финансового положения экономического субъекта. Например, при сравнении объема полученных займов с собственными финансовыми активами. Такое соотношение отражает финансовую устойчивость и платежеспособность предприятия.

Заемные обязательства можно классифицировать по таким ключевым факторам:

- по временным рамкам различают краткосрочные (до 1 года) и долгосрочные (более года);

- по источнику привлечения финансов выделяют внешние (полученные от банковских организаций, финансовых компаний, третьих лиц) и внутренние (кредиторка, отложенные налоговые обязательства);

- по основной форме привлечения отличают полученные в денежной форме и в натуральной форме, например в виде материалов, оборудования;

- по методам привлечения выделяют: кредиты и ссуды от банка, займы от сторонних фирм, лизинг, факторинг, эмиссия;

- по формам обеспечения предусматривают: с обеспечением и без обеспечения;

- по ключевым целям привлечения различают увеличение оборотных активов, инвестирование во внеоборотные активы компании, устранение кассового разрыва.

Обратите внимание, что все виды активов компании, которые приобретены за счет позаимствованных средств, не могут считаться частью заемного капитала. Активы в таком случае признаются собственным имуществом компании, но источник их финансирования в балансе — займы, ссуды или иное.

В составе отчетности

Основная форма финансовой отчетности — это бухгалтерский баланс. Этот отчет заполняют все экономические субъекты, обязанные вести бухучет. Формы и структура бланка могут отличаться в зависимости от типа организации (коммерция, бюджетники, СМП, НКО). Для отражения информации о заимствованных финансах в бухгалтерском балансе выделено два раздела, в зависимости от их классификации по временному признаку.

Долгосрочные обязательства раскрываются в бухгалтерском балансе в разделе № 4. Итоговый показатель — это сумма строк бухбаланса с 1410 по 1450. Суммарное значение отражается в специальной строке 1400 — долгосрочные обязательства. Распределите между допустимыми строками отчета все виды денежных обязательств по кредитам и займам, срок обращения которых превышает 1 год.

Раздел № 5 отражает краткосрочные заемные средства, в балансе это совокупность займов, ссуд и кредитов, полученных экономическим субъектом на срок до одного года включительно. Если срок возврата кредита не превышает 12 месяцев, то его отражают в строках с 1510 по 1550, в зависимости от категории источника финансирования.

Итоговая, 1500 строка — краткосрочные кредиты и займы в балансе — отражает суммарное значение за отчетный период.

Формула расчета заемного капитала по балансу

Рассчитать общую сумму заемных капиталов экономического субъекта просто. Достаточно сложить значения строк 4 и 5 разделов бухгалтерского баланса за соответствующий отчетный период. Следовательно, формула:

Оценочные значения

Показатель ЗК используется в анализе и оценке эффективности ведения экономической деятельности предприятия. Например, определив соотношение собственных средств к заемным, получим коэффициент покрытия долгов: какой объем компания в силах оплатить собственными средствами. Исчислив обратное соотношение займов к собственным активам, узнаем коэффициент платежеспособности и финансовой устойчивости фирмы.

Рентабельность заемного капитала (формула по балансу) отражает доходность обращения заимствованных финансов в деятельности. Показатель исчисляется по отношению к одному рублю заемных средств.

Коэффициент концентрации заемного капитала (формула по балансу) определяет соотношение заимствованных финансов к объему общих капиталов экономического субъекта. Фактически это степень долговой нагрузки, обременения предприятия.

Анализируются показатели бухгалтерской финансовой отчетности за один календарный год.