Структура и виды цен

Цена — важный показатель эффективности работы любого бизнеса. Ясное понимание структурной составляющей цены, рыночного разнообразия ее видов помогает эффективно формировать ценовую политику фирмы, управлять прибылью и другими значимыми показателями.

Понятие цены и ее сущность

Само по себе понятие цены не имеет на сегодняшний день однозначного толкования. Существует определение цены как формы выражения ценности общественных благ, проявляющейся в момент их обмена. Цена может выступать не только в привычной, денежной форме, но и в натуральной, в виде процентов, а ключевым моментом является именно обмен.

Говоря о товарном рынке, часто цену определяют как денежное выражение стоимости. Рынок в подавляющем большинстве использует денежную оценку в ходе обмена. Можно сказать, что цена — это количество денег или товаров, услуг, за которые продавец готов продать, а покупатель желает купить единицу товара или услуги.

При любом подходе к определению цены ясно, что влияние ее на рынок огромно.

Цена выступает как:

- посредник обмена товара на деньги, измеритель сделки;

- значимая составляющая конъюнктуры рынка;

- показатель соотношения спроса и предложения, его уровня, структуры;

- фактор, влияющий на объем производства и его территориальное размещение;

- фактор налогообложения;

- фактор, влияющий на уровень жизни населения, уровень реальных доходов групп населения;

- инструмент формирования прибыли;

- инструмент конкурентной борьбы в условиях рынка и т.д.

Какие бывают цены

При всем разнообразии видов цен и классификаций можно выделить некоторые устойчивые категории, по которым распределяются цены.

Сфера товарного обслуживания:

- Оптовые. По ним предприятия продают продукцию в значительных объемах.

- Розничные. По ним товары продаются конечному потребителю, как правило, населению, небольшими партиями или единично.

- Закупочные. Государственные цены закупки продукции у сельхозпроизводителей (например, для создания госрезерва, для нужд армии). Распространены ограниченно.

- Тарифы. Стоимость услуг проезда на транспорте, почтовой, междугородной телефонной связи, мобильных операторов и др. Могут иметь отношение как к опту (крупные грузовые перевозки), так и к рознице (перевозки пассажиров).

Отражение транспортных расходов: франко-отправления, франко-назначения, франко-склад. Соответственно, цены отражают расходы поставщика по перевозке до пункта отправления, назначения или до склада потребителя.

Виды (формы) продаж:

- Контрактные (по договору). Фактические цены, установленные договоренностью продавца и покупателя.

- Выставочные. Цены выставок и ярмарок, как правило, пониженные, для привлечения покупателей к товару.

- Биржевые. Котировки, уровни цены продукта, реализуемого через биржу.

- Аукционные. Цены товаров, реализуемых на аукционе.

Стадии продаж: цены спроса, предложения и цена сделки – это цены, по которым покупатель готов приобрести товар, продавец – продать его, и фактическая цена, по которой реализован товар.

Степень регулирования: цены подразделяются на регулируемые (государство позволяет варьировать их, но в определенных пределах регулируются продажи социально значимых товаров) и свободные (цены целиком формирует рынок). Кроме того, есть понятие жестко фиксированных цен, относящееся к нерыночной экономике.

Устойчивость во времени: твердые, подвижные, скользящие, с фиксацией – варианты цен, прописанных в договоре. Соответственно, твердая цена не изменяется во все время действия документа, подвижная может меняться в момент поставки, вслед за изменением рыночной цены. Скользящая состоит из базовой величины, которая изменяется по заранее установленной договором формуле вслед за рыночными колебаниями стоимости. Она устанавливается на продукцию, имеющую длительный период изготовления.

Цены с последующей фиксацией могут детализироваться в договоре, в том числе:

- периоды фиксации;

- базовая величина (расчетные цены исходя из конкретного заказа или средние справочные цены осуществленных сделок из специальных СМИ, экспертное мнение, цены на товар от крупных производителей);

- сроки согласования;

- сроки применения фиксации.

Помимо названных, можно еще выделить ряд категорий цен:

- Отраслевые. Цены сельскохозяйственной отрасли, промышленности, строительной сферы, торговли, связи и пр. Цены в рамках одной отрасли, например, на растениеводческую и животноводческую продукцию в сельском хозяйстве.

- Мировые. Применяются в качестве условной средней величины для товаров, имеющих хождение в рамках нескольких государств. Как правило, их задают страны, являющиеся производителями определенных товаров. В этой же категории по отношению к конкретному государству можно рассматривать и внешнеторговые цены на продукцию (экспортные и импортные). Они могут значительно отличаться от цен на внутреннем рынке. На их формирование напрямую влияет конкурентная борьба и цены, предлагаемые мировыми конкурентами.

- Внутрифирменные, или трансфертные. Применяются внутри фирмы между ее подразделениями; компаниями, входящими в одно объединение; между дочерними фирмами, филиалами за рубежом. Такие цены обычно составляют коммерческую тайну.

Из чего состоит цена

Различают состав и структуру цены. Состав цены выражен абсолютными показателями (рубли), а структура цены показывается в процентах.

Базовые элементы цены следующие:

- Себестоимость продукции.

- Прибыль производителя. В сумме: оптовая цена без НДС.

- Акциз по подакцизным товарам. В сумме: оптовая цена без НДС.

- НДС. В сумме: оптовая цена с НДС, покупная цена для оптовиков.

- Надбавка оптовика. В сумме: цена продажи оптовика-посредника, покупная цена магазина.

- Торговая наценка. В сумме: розничная цена.

Включение НДС в цену товара возможно на любой стадии купли-продажи в данной схеме, с учетом особенностей системы налогообложения участников сделки.

Показатель структуры цены – более наглядный показатель для анализа и выводов. Определив, какую долю в цене составляют затраты, прибыль, какова налоговая нагрузка, цену можно оптимизировать. Например, если структура показывает резкое увеличение себестоимости – это неблагоприятный знак. Производитель рискует снижением конкурентоспособности, необходимо задействовать имеющиеся резервы для исправления ситуации.

Что такое цена — отличие от стоимости, виды и способы ценообразования

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Мы с детства знаем, что все имеет свою цену.

За что-то нужно платить деньгами, за что-то – своим временем, чувствами, здоровьем.

Сегодня мы поговорим о материальном толковании понятия «цена». Узнаем, что такое цена и ценообразование, какие факторы влияют на формирование цены.

Цена – это…

С тех пор как люди начали вести между собой торговые отношения, возникла необходимость назначения цен за товары и услуги. Во времена натурального обмена (в до денежную эпоху) товар (услугу) обменивали на другой товар (услугу).

То есть продавец определял, допустим : «За убитого на охоте зайца я попрошу у покупателя 2 миски зерна». Таким образом, продавец назначал цену за свой товар. Это был бартер.

Позже универсальным мерилом стоимости товаров и услуг стали деньги (что это такое?). Естественно, что и цена стала определяться в денежной форме. И теперь охотник просил за зайца не 2 миски зерна, а 2 денежных единицы.

Вывод: цена – это определенное количество денег, которые продавец хочет получить за 1 единицу товара. Следовательно, цена – это денежное выражение стоимости 1 единицы товара.

Экономика, как наука, предполагает равноправное существование нескольких теорий (что это такое?) основополагающих экономических понятий. Трактовка цены – не исключение. Мы не будем рассматривать все теории, а воспользуемся «выжимкой» (общими положениями).

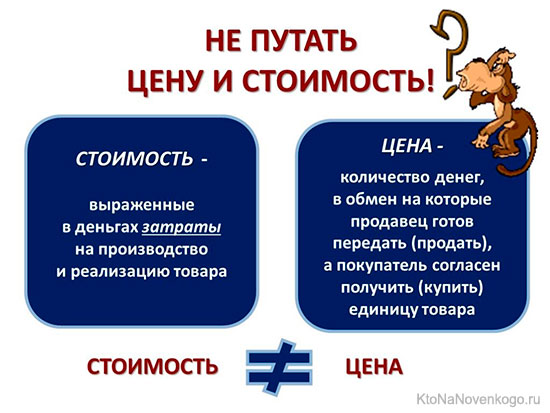

Чем цена отличается от стоимости

В быту мы часто отождествляем цену и стоимость. В экономике эти два понятия не идентичны. В чем же разница?

Например, вы купили яблоки по 50 руб. за килограмм. Вы заплатили цену, которую назначил продавец. Стоимость же этого количества яблок совсем другая, она состоит из затрат (издержек), которые были потрачены на их выращивание (допустим, 25 руб.) и доставку в магазин (допустим, 5 руб.). Это себестоимость яблок.

Следовательно, себестоимость этих яблок равна 30 руб., а цена, которую назначил продавец – 50 руб.

Разумеется, на бытовом уровне никто не уличит вас в неграмотности, если вы употребляете понятия «цена» и «стоимость» как одинаковые по смыслу.

Но если вы имеете свой бизнес (пусть даже совсем небольшой), то должны знать отличие, потому что именно связка «цена – стоимость» определяет количество получаемой вами прибыли.

Нелишним будет вспомнить и математическую трактовку цены и стоимости (обратите внимание, математическая и экономическая трактовка вкладывают разный смысл в понятие «стоимость»):

Как образуется цена (факторы ценообразования)

Формирование цены на товар или услугу (ценообразование) находится в зависимости от нескольких факторов:

- издержек на производство и реализацию товара (услуги) в денежном эквиваленте;

- ценности товара (услуги), зависящей от:

- спроса (от того, насколько конечный потребитель заинтересован в этом товаре),

- предложения (от того, много ли этого товара на рынке);

- эластичности спроса (изменение спроса на этот товар при увеличении или уменьшении цены);

- наличия конкуренции (что это такое?) на реализацию этого товара на рынке;

- вмешательства государства в политику ценообразования. Например, государством определен перечень социально-значимых товаров, цены на которые находятся под контролем гос.властей (цена не может быть выше обозначенного предела).

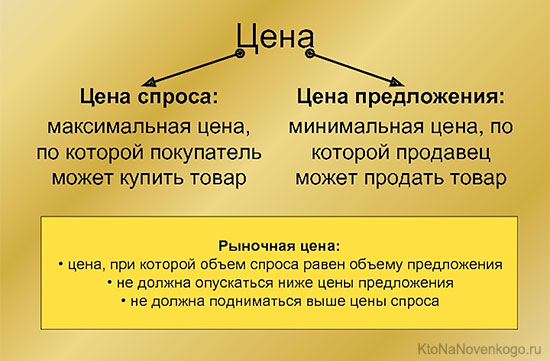

Цена — это наиболее значимый экономический показатель

Цена является важным экономическим показателем, потому что выполняет одновременно несколько функций, главная из которых – определение баланса спроса и предложения.

Возможно 3 варианта:

- Спрос = предложению → уровень цены оптимален.

- Если спрос ˃ предложения, то фактическая цена меньше цены спроса → цену можно поднять.

- Если спрос меньше предложения, то цена на данный товар завышена → цену нужно снизить либо сократить количество производимой (реализуемой) продукции.

Виды цен

Классификация цен весьма разнообразна. Далее – немного подробней:

-

В зависимости от характера оборота. В данном аспекте принято различать 2 вида цен:

- издержки производства (себестоимость);

- издержки торгового посредника (поставщик, магазин);

- прибыль + налоги производителя и торговых посредников;

- ситуативный спрос и предложение;

- Оптовые. По оптовой цене продавец реализует товар покупателю партиями (т. е. оптом). Покупатель приобретает товар по данной цене для перепродажи или для собственного профессионального использования (например, хлебозавод приобретает муку для выпечки хлеба).

-

Розничные. Определение этому виду наиболее полно дано в ГОСТ Р 51303-99 (данный ГОСТ с 2014 года отменен, но в нем приведены актуальное толкование понятий, относящихся к торговле).

Если же говорить простыми словами, то розничная цена – это цена, по которой товар (услуга) реализуется населению для личного потребления (т.е. не для последующей продажи).

Факторы, влияющие на формирование данного вида цен:

- свободные – гос.регламентирования на формирование цены нет;

- регулируемые – государство регулирует ценообразование (например, алкогольная продукция или социально-значимые товары).

- твердые – цены фиксируется производителем;

- подвижные – установленные цены могут быть подняты или снижены на заранее установленный процент;

- скользящие – цены могут быть скорректированы в любой момент.

- сезонные – цены зависят от времени года (сезона);

- ступенчатые – цены повышаются или понижаются через заранее определенное время. Как правило, ступенчатые цены понижаются.

Например, новая коллекция одежды в магазине имеет определенную цену, через 1 месяц цена понижается на 10 %, еще через месяц – еще на 10 % и т. д. (пока не достигнет себестоимости).

В зависимости от принадлежности к сторонам связки «спрос – предложение»:

Способы ценообразования

Помимо того, что ценообразование зависит от определенных факторов (о них – в статье выше), оно может определяться различным концептуальным подходом.

Рассмотрим 3 концепции ценообразования:

-

Затратная. Данный подход ориентируется на издержки (затраты), понесенные при производстве и реализации продукции.

Цены при затратной концепции (что это такое?) ценообразования рассчитываются с помощью следующих методов:

- прайсинговый (от слова «прайс») – цена рассчитывается по формуле: «затраты + прибыль». Для расчета берутся либо усредненные, либо предельные, либо стандартные показатели издержек и прибыли (для этой отрасли производства);

- расчет «по элементам» — цена формируется посредством расчета издержек по основным группам затрат (сырье, процесс производства, заработная плата сотрудников), остальные издержки берутся в процентном отношении из средних показателей затрат в прошлые периоды либо у аналогичных производств;

- метод «фиксированной цены» – цены постоянны, корректировка проводится только в результате конкретных событий (например, изменение курса национальной валюты или уровня инфляции (что это такое?)).

Например, в магазине сувениров для туристов цена на сувенирную продукцию может корректироваться в зависимости от спроса: в туристический сезон выше, в остальное время цена снижается (но, разумеется, не ниже себестоимости).

От того, насколько политика ценообразования подходит конкретному виду предпринимательской деятельности, зависит эффективность бизнеса.

Поэтому для опытных бизнесменов вопрос ценообразования является одним из самых важных. Формированием цен на производстве (или в иной сфере деятельности) занимается отдел маркетинга либо непосредственно руководитель, если предприятие небольшое.

Общий алгоритм процесса ценообразования следующий:

- определение спроса на конкретный вид товара;

- мониторинг предложения данного товара на рынке (что это такое?);

- расчет издержек производства (фактических или предполагаемых);

- выбор метода ценообразования;

- формирование цены.

Надеюсь, что статья была вам полезной.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (3)

Я не понимаю откуда берётся рост цен? Говорят инфляция виновата, но тут опять же как с яйцом и курицей, что первично, сначала же вроде цены растут, в результате чего растёт инфляция.

Понятно, что если закупают какие-то комплектующие за границей, то из-за девальвации рубля закупать становится дороже, издержки растут, но многое ли в нашем производстве зависит от импорта? Если да, то почему ЦБ бездействует и не пытается стабилизировать курс рубля?

Вячеслав: а Вы не задумывались, что странам выгодна девальвация их валюты (не зря же США за это постоянно ругают и наказывают отдельных особо зарвавшихся, типа Вьетнама и Китая). Это реально играет на пользу экономики (товары производимые в стране становятся более конкурентноспособными на внешних рынках).

Другое дело, что реальные доходы населения при этом падают, но это только в случае большой доли импортной продукции в стране.

Ну если уж совсем по простому, то цена — это количество денег за которое продавец готов обменять свой товар. Формируется она из затрат, которые пошли на производство товара и к ним прибавляется прибыль, которую хочет получить продавец.

Раньше когда денег не было, меняли на другие товары, хотя и сейчас такой расчет тоже может еще попадаться. Допустим это трейд-ин автомобиля в автосалоне, когда его стоимость засчитывается в цену будущего товара.

Как классифицируют основные средства

Основные средства, иначе называемые основными фондами, капиталом, имущественными активами и др. – часть национального благосостояния. То, что принимает участие в процессе производства довольно продолжительный период, сущностно не изменяясь, а лишь изнашиваясь и теряя в стоимости, постепенно переносит свою ценность на вырабатываемую продукцию.

Львиная доля национального имущества нашего государства сосредоточена в форме основных фондов. Они очень разнообразны, поэтому необходимо разбираться в их составе, знать, к каким группам можно отнести тот или иной актив, а также по какому принципу их можно распределять.

Рассматриваем все вопросы, касающиеся классификации активов предприятия – его основных фондов.

По каким основаниям можно классифицировать основные средства

Для анализа состава ОС применяются различные основание группировки. Все, чем владеет предприятие, можно рассматривать в различных контекстах:

- отрасль применения – средства для производства товаров, оказания услуг или выполнения работ;

- достояние – имущественные активы можно делить по их формам собственности на государственные, частные и др.;

- задействованность – по степени включенности в деятельность предприятия можно выделить непосредственно применяемые ОС, резервные, запасные, ремонтируемые, реконструируемые, законсервированные и т.п.;

- источник – собственное имущество, арендованное, взятое в лизинг и т.п.;

- территория – основные средства, находящиеся на балансе конкретного предприятия, отрасли, района, республики, края, области, города или любой другой структурной территориальной единицы;

- возраст – определенная амортизационная группа, то есть деление в зависимости от предельного срока полезной эксплуатации;

- форма существования – материальные и нематериальные фонды (по данным общероссийского классификатора).

Рассмотрим самые распространенные основания для классификации основных фондов.

Фонды в зависимости от их назначения

По той функции, которую выполняют имущественные фонды, их можно разделить на две большие самостоятельные группы:

- производственные фонды: те, которые применяются и/или создаются в процессе деятельности предприятия;

- непроизводственные фонды: те, которые помогают обслуживать производство, не влияя непосредственно на количество выпускаемого продукта.

Фонды, относящиеся к производственным, воспроизводятся за счет дополнительных вложений капитала, как и непроизводственные.

Главное отличие этих типов имущественных активов в том, что первые напрямую связаны с продукцией предприятия, а вторые влияют на нее лишь косвенно, оказывая воздействие на культуру труда сотрудников.

Группы производственных фондов

Производственные основные средства, которые можно отнести к материальным, для удобства подразделяют на следующие подвиды.

- Здания (кроме предназначенных для жилья):

- гаражи;

- конторы;

- цеха;

- корпуса;

- складские помещения;

- ангары;

- хозяйственные постройки и др.

В их стоимость как ОС включена не только строительная составляющая, но и затраты на коммуникации (вентиляцию, отопление, водопровод, газопровод и т.п.).

- мосты;

- пути;

- эстакады;

- ограждения;

- леса;

- дороги и др.

- линии связи;

- путепроводы;

- трубопроводы;

- теплосети;

- линии электропередач и др.

- всевозможные устройства;

- любые агрегаты;

- двигатели;

- измерительная техника;

- анализирующие приборы;

- лабораторное оснащение;

- вычислительная техника.

- приспособления;

- рабочие принадлежности;

- хозинвентарь.

- автомобильный транспорт, принадлежащие фирме;

- железнодорожные подвижные составы;

- водные транспортные средства;

- кары;

- тележки;

- вагонетки;

- погрузчики и т.п.

- парки;

- плодовые сады;

- полосы лесозащиты;

- ягодные насаждения и др.

ВАЖНО! В каждой экономической отрасли эти группы имеют свою спецификацию: например, в сельском хозяйстве состав основных средств по одним и тем же группам может существенно отличаться от промышленного.

Активные и пассивные основные средства

Если данный тип имущественных активов напрямую воздействует на процесс производства продукции, оказания услуги, выполнения работы, определяя результат по количеству и качеству, то его относят к активным.

Примерами могут служить инструменты, оборудование, средства передачи и др.

Те основные фонды, которые лишь создают необходимые условия для процесса выпуска продукции, но напрямую в нем не задействованы, считаются пассивными.

Это такие основные средства, как здания, транспорт, конструкции, сооружения и т.п.

Среднегодовая стоимость каждой из этих групп основных фондов определяет производственную структуру ОС, то есть их соотношение в системе материальных активов. Производственная структура отражает натурально-вещественный подход к классификации основных средств.

ОБРАТИТЕ ВНИМАНИЕ! Более эффективной считается структура, в которой доля активных ОС превалирует над пассивными.

Основные фонды, отнесенные к непроизводственным

Назначение фондов определяет их роль в процессе производства.

Фонды, предназначенные оказывать непосредственное воздействие не на сам процесс производства, а так или иначе влиять на персонал, считаются непроизводственными.

Их главная функция – обеспечивать благосостояние сотрудников, соблюдение условий и культуры труда, тем самым опосредованно повышая и его эффективность. К таким основным средствам можно отнести:

- жилища;

- административные здания;

- культурно-бытовые здания и сооружения (клубы, стадионы, спортзалы, столовые и т.п.);

- медицинские помещения и оборудование и т.п.

Нематериальные основные фонды

Активы, не выраженные в материальной форме, но тем не менее имеющие стоимостную характеристику, составляют особую группу основных фондов предприятия. Их называют не производственными, а произведенными активами.

В их числе могут быть:

- траты на разведочные работы (например, при добыче полезных ископаемых);

- программное обеспечение для компьютеров;

- базы данных;

- авторские произведения, относящиеся к различным видам искусства;

- научные технологии, разработки;

- любые объекты интеллектуальной собственности.

Недействующие основные фонды

В состав основных фондов, а точнее, в их стоимость, включаются не только вышеперечисленные группы материальных объектов, но и те из них, что стали частью имущества владельца в незавершенном, нерабочем виде либо те, оплата за которые осуществляется в рассрочку и на расчетный момент не произведена полностью.

Такие активы еще не способны проявлять активность в производственном процессе, но их стоимость уже увеличивает состав основных фондов. К таким «отсроченным» основным средствам можно отнести:

- незавершенные строительные объекты;

- не до конца установленное и готовое к работе оборудование;

- не полностью оплаченные активы;

- насаждения, еще не начавшие плодоносить;

- пчелиные семьи (но не производимые ими продукты пчеловодства);

- куры-несушки (выращиваемые ради яичной продукции) и т.п.

В процессе научно-технического прогресса, с развитием экономической науки, изменений в государственной политике и под влиянием других факторов подходы к классификации основных средств могут периодически обновляться: может меняться их состав, принадлежность к той или иной группе, появляться новые основания для объединения и учета.

Основные фонды и основные средства предприятий

Характеристика и классификация основных фондов и основных средств

Основные фонды представляют собой часть имущества предприятия, используемого в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего год. Денежные средства, инвестированные в основные фонды, представляют собой основные средства предприятия. Основные средства предприятия служат ему в течение нескольких производственных циклов и переносят свою стоимость на стоимость готовой продукции постепенно путём начисления износа.

По натурально-вещественному признаку в состав основных средств включаются: здания и сооружения, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, продуктивный и племенной скот, многолетние насаждения и прочие основные средства. В зависимости от участия в производстве основные фонды делятся на производственные и непроизводственные. Производственные основные фонды прямо или косвенно участвуют в производстве материальных ценностей. К ним относятся: машины и оборудование, здания производственного назначения, производственный инвентарь и тёд. Непроизводственные основные фонды включают жилые дома, клубы, другие социально-культурные и непроизводственные здания. Производственные основные фонды в свою очередь делятся на активные и пассивные. Активные основные фонды принимают непосредственное участие в процессе производства. Это машины, оборудование, измерительные и регулирующие приборы и устройства и тёп. Пассивные основные фонды непосредственно не принимают участия в переработке и перемещении сырья и материалов, но они создают необходимые условия для осуществления процесса производства. К ним относятся в первую очередь здания и сооружения. Классификация основных фондов для наглядности представлена в таблице 6.

По натурально-вещественному признаку

В зависимости от участия в производстве

По роли в процессе производства

Виды основных фондов, относящихся к каждому признаку классификации, довольно разнообразны и зависят от отраслевой принадлежности предприятия, специфики его деятельности, возможности использовать бюджетные средства и других факторов. Примеры видов основных фондов в разрезе их классификации отражены в таблице 7. Таблица 7

Признак классификации и вид

1. По натурально-вещественному признаку

1.1. Здания и сооружения

Здание производственного цеха, участка, гараж для служебных автомобилей (здания), трансформаторная подстанция, мост (сооружения)

1.2. Рабочие машины и оборудование

Станок фрезерный, силовой трансформатор, генератор, мостовой кран

1.3. Измерительные и регулирующие приборы и устройства

приборы и устройства для измерения толщины, диаметра, площади, массы, интервалов времени, давления, скорости, числа оборотов, мощности, напряжения, силы тока и других величин (штангенциркуль, термометр, весы); регулирующие устройства (устройство диспетчерского контроля, оборудование и устройство сигнализации)

1.4. Вычислительная техника

Ноутбук, оргтехника (МФУ), офисная АТС

1.5. Транспортные средства

Служебный автомобиль, спасательный вертолет, трактор, автобус

Электрическая дрель, слесарные тиски

1.7. Производственный и хозяйственный инвентарь

Слесарный стол-верстак, офисная мебель, бытовая техника

1.8. Продуктивный и племенной скот

Лошади, волы, коровы, свиноматки

1.9. Многолетние насаждения

Плодово-ягодные культуры, виноградники

2. В зависимости от участия в производстве

Здание производственного механосборочного цеха; станок ; сверлильный инструмент; компьютер; грузовой служебный автомобиль

Здание столовой, здание клуба, бытовая техника

3. По роли в процессе производства

Машины и оборудование – станки, грузовые автомобили, измерительные инструменты – весы, регулирующие устройства и приборы

Здание производственного участка, гараж

Основные фонды подвергаются моральному и физическому износу. При физическом износе они постепенно утрачивают свои технико- производственные свойства, потребительную стоимость и стоимость. Моральный износ связан с созданием более производительного и экономичного оборудования.

Источники финансирования основных фондов. Амортизационные отчисления предприятий

Выделяют следующие источники финансирования основных фондов:

1. Собственные источники. К ним относят в первую очередь чистую прибыль предприятия и амортизационные отчисления.

2. Бюджетное финансирование. Дефициты региональных и муниципальных бюджетов не позволяют рассчитывать на решение инвестиционных проблем за счет централизованных источников финансирования. При ограниченности бюджетных ресурсов как потенциального источника инвестиций государство было вынуждено перейти от безвозвратного бюджетного финансирования к кредитованию. Государственные централизованные вложения обычно направляют на реализацию ограниченного числа региональных программ, создание особо эффективных структурообразующих объектов, поддержание федеральной инфраструктуры, преодоление последствий стихийных бедствий, чрезвычайных ситуаций, решение наиболее острых социальных и экономических проблем. Даже несмотря на то, что в последние годы федеральный бюджет сводился с профицитом, средства профицита направлялись не на инвестиции, а в стабилизационный фонд (в настоящее время Фонд национального благосостояния и Резервный фонд).

3. Банковский кредит. Долгосрочное кредитование могло бы стать одним из важных источников инвестиций. Долгосрочные банковские кредиты в первую очередь направлены на решение стратегических целей в экономике. Они способствуют постепенному увеличению производства и, как следствие, общему подъему экономики страны. Такие кредиты могли бы выдаваться банками в первую очередь на решение социальных программ под гарантии правительства, а пока правительство вынуждено финансировать необходимые программы из средств бюджета, а их в бюджете катастрофически не хватает.

4. Немаловажным в экономике большинства стран являются внешние источники инвестиций. Большое место занимают иностранные инвестиции, благодаря которым, страна может повысить, сложившуюся, экономическую ситуацию.

В Российской Федерации инвестиции могут осуществляться путем создания предприятий с долевым участием иностранного капитала (совместных предприятий);

- создания предприятий, полностью принадлежащих иностранным инвесторам, их филиалов и представительств;

- приобретения иностранным инвестором в собственность предприятий, имущественных комплексов, зданий, сооружений, долей участий в предприятиях, акций, облигаций и других ценных бумаг;

- приобретение прав пользования землей и иными природными ресурсами, а также иных имущественных прав и тёд.

По данным Росстата приток инвестиций в экономику России снижается на фоне неблагоприятной политической ситуации. Прямые инвестиции в экономику России составили в 2015 году 6478 млн. долл.США, тогда как в 2014 они были равны 22031, а в 2013 – 69219 млн. долл. Странами инвесторами были: Багамы, Виргинские острова, Джерси, Бермуды, Франция, Германия, Великобритания, Китай, Ирландия, Япония. Отток инвестиций из России за рубеж также снижался: 86507, 57082, 22188 млн. долл. США в 2013, 2014 и 2015 годах соответственно. Странами получателями инвестиций были: Кипр, Виргинские острова, Турция, Финляндия, Джерси, Острова Кайман, Люксембург.

Рассмотрим подробнее амортизационные отчисления как один из основных источников финансирования основных фондов.

Процесс амортизации можно определить как способ возмещения капитала, затраченного на создание и приобретение амортизируемых активов, которые переносят свою стоимость на стоимость готовой продукции по частям. До 1992 года предприятия перечисляли амортизационные отчисления в специальный амортизационный фонд. В настоящее время такой фонд может не создаваться, а амортизационные отчисления учитываются на специальных счетах бухгалтерского учёта. В соответствии со статьями 256 и 258 Налогового Кодекса амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей. То есть предприятие имеет право сразу списывать на затраты в полном объёме имущество стоимостью более 100 тыс. руб., не начисляя на него амортизацию. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика.

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями статьи 258 НК РФ и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации. (Постановление Правительства Российской Федерации от 1 января 2002 г. N 1)23 Амортизируемое имущество объединяется в следующие амортизационные группы:

1. первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

2. вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

3. третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

4. четвертая группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

5. пятая группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

6. шестая группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

7. седьмая группа – имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

8. восьмая группа – имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

9. девятая группа – имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

10. десятая группа – имущество со сроком полезного использования свыше 30 лет.

Амортизация начисляется ежемесячно, начиная с 1-го числа месяца, следующего за месяцем принятия основных средств к бухгалтерскому учёту, и прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости основного средства или списания его с бухгалтерского учёта. В бухгалтерском учёте разрешено четыре метода начисления амортизации, а для целей налогового учёта можно использовать лишь два метода. Для целей бухгалтерского учёта разрешено применять следующие методы:

Линейный или равномерный. В этом случае годовая сумма амортизационных отчислений определяется путём умножения первоначальной стоимости основного средства на норму амортизации. Норма амортизации определяется в % путём деления единицы на число лет срока полезного использования и умножения на 100 %. Под сроком полезного использования понимают период, в течение которого использование основного средства призвано приносить доход организации или служить для выполнения целей деятельности организации. Срок полезного использования определяется организацией самостоятельно в соответствии с установленным порядком при принятии основных средств к бухгалтерскому учёту.

А = ПСОФ * Н, где А – годовая сумма амортизационных отчислений, ПСОФ – первоначальная стоимость основных фондов, Н – норма амортизации. (1)

Н = 1/ СПИ * 100 %, где Н – норма амортизации, СПИ – срок полезного использования. (2)

2. Способ (метод) уменьшаемого остатка балансовой стоимости. В этом случае годовая сумма амортизационных отчислений рассчитывается как произведение остаточной стоимости основных средств на начало отчётного года и нормы амортизационных отчислений. Норма амортизационных отчислений определяется в % путём деления единицы на срок полезного использования и умножения на коэффициент ускорения, устанавливаемый в соответствии с законодательством РФ (в основном от 1,5 до 2, для основных средств, взятых в лизинг – не более 3)

А = ОСОФ * Н , где ОСОФ – остаточная стоимость основных фондов (3)

Н = 1/СПИ * К * 100 %, где К – коэффициент ускорения. (4)

При использовании этого метода стоимость основных средств списывается не полностью, зато большая е. часть списывается в первые годы службы.

3. Метод суммы чисел срока лет полезного использования. При использовании этого метода сумма амортизационных отчислений определяется путём умножения первоначальной стоимости основных средств на норму амортизации. Норма амортизации рассчитывается путём деления числа лет, остающихся до конца срока службы основного средства, на сумму чисел лет срока полезного использования.

где Ч – число лет, остающихся до конца срока службы, СЧЛ – сумма чисел лет срока полезного использования. Например, если срок полезного использования 5 лет, то сумма чисел лет составит 15 (1+2+3+4+5), а норма амортизации за первый год службы будет 5/15, за второй год 4/15 и тёд.

Этот метод позволяет списать всю стоимость фондов за срок их полезного использования и большую часть стоимости списать в первые годы службы.

4. Метод списания стоимости пропорционально объёму производства. В этом случае сумма амортизационных отчислений определяется как произведение первоначальной стоимости объекта основных средств и соотношения натурального показателя объёма производства в отчётном периоде к предполагаемому объёму производства за весь срок полезного использования.

Этот метод применяется чаще всего для транспортных средств, так как он позволяет списывать их стоимость пропорционально пробегу.

Сравнительная характеристика методов начисления амортизации для целей бухгалтерского учёта представлена в таблице 8

Методы начисления амортизации в бухгалтерском учете

Уменьшаемого остатка балансовой стоимости

Суммы чисел лет срока полезного использования

Пропорционально объему производства

1 / Число лет срока полезного использования х 100%

1 / число лет срока полезного использования х Коэффициент ускорения х 100%

Число лет, остающихся до конца срока службы ОС / Сумма чисел лет срока полезного использования

Объем производства в отчетном периоде / Объем производства предполагаемый за весь срок полезного использования

Сумма амортизационных отчислений

Первоначальная стоимость ОС х Норма амортизации

Остаточная стоимость ОС на начало года х Норма амортизации

Первоначальная стоимость ОС х Норма амортизации

Первоначальная стоимость ОС х Норма амортизации

Срок полезного использования определяется предприятием самостоятельно в соответствии с учетной политикой

Коэффициент ускорения устанавливается в соответствии с законодательством РФ. Стоимость ОС списывается не полностью. Большая часть стоимости ОС списывается в первые годы службы

Стоимость ОС списывается полностью. Большая часть стоимости ОС списывается в первые годы службы

Применяется чаще для транспортных средств. Стоимость ОС списывается пропорционально пробегу

Для целей налогового учёта применяются линейный (равномерный) метод или нелинейный. При использовании нелинейного метода сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) рассчитывается как произведение суммарного баланса соответствующей амортизационной группы (подгруппы) основных средств на начало месяца и норм амортизации по формуле:

А = В х (к : 100) (7)

где А – сумма начисленной за месяц амортизации для соответствующей амортизационной группы (подгруппы);

В – суммарный баланс соответствующей амортизационной группы (подгруппы);

к – норма амортизации для соответствующей амортизационной группы (подгруппы).

Нормы амортизации определены статьёй 259 НК РФ для каждой амортизационной группы и составляют:

Понятие основных фондов и их классификация

![]()

![]()

Значительную часть национального богатства составляют основные фонды, относящиеся к нефинансовым активам.

Основные фонды (основные средства, основной капитал) – это материально-вещественные ценности (имущество), созданные в процессе производства, которые длительное время (не менее одного года) используются в экономике в неизменной натурально-вещественной форме, постепенно утрачивают свою стоимость и переносят ее на создаваемые продукты и услуги через амортизационные отчисления в течение всего срока службы.

Основные фонды (ОФ) делятся на производственные (ОПФ) и не- производственные фонды (ОНПФ).

Основные производственные фонды – это активы (средства труда), которые используются для производства товаров или оказания рыночных и нерыночных услуг. Однако, не все средства труда являются ОПФ, например, станки на складе предприятия, изготавливающего их, выступают как готовая продукция и входят в фонды обращения этого предприятия.

Основные непроизводственные фонды – это объекты (имущество) потребительского назначения: жилищный фонд, административные здания, объекты культуры, искусства, обороны. Они не участвуют в создании продукции и услуг, но также используются длительно и постепенно утрачивают свою стоимость.

Основными задачами статистики основных фондов являются: 1) изучение наличия и состава основных фондов; 2) анализ состояния, движения, использования основных фондов и вооруженности труда основными фондами.

Источниками информации для статистики основных фондов являются данные первичного бухгалтерского учета (карточка учета основных средств), бухгалтерский баланс и приложения к нему (форма № 5), годовая статистическая отчетность по форме № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов коммерческих организаций», по форме № 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций», а также по форме № ПМ «Сведения об основных показателях деятельности малого предприятия».

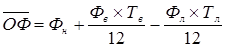

В статистической отчетности данные о наличии основных фондов приводятся на начало года, на конец года и их среднегодовая стоимость. По бухгалтерскому учету – ежемесячно, на конец периода. При наличии данных на начало месяцев среднегодовая стоимость основных фондов рассчитывается по формуле средней хронологической.

При наличии информация о поступлении и выбытии основных фондов в течение года (помесячно), их среднегодовая стоимость определяется по формуле:

, где

, где

Фн – стоимость ОФ на начало года

Фв – стоимость введенных в течение года ОФ

Фл – стоимость выбывших,

Тв – количество месяцев работы ОФ, введенных в течение года,

Тл – количество месяцев прошедших после выбытия ОФ в

Формула позволяет учесть время функционирования основных фондов в производстве.

Состав основных фондов в статистике изучается в целом по экономике в целом, по отраслям экономики, по видам экономической деятельности в соответствии с ОКВЭД.

С 1971г. в нашей стране действует единая классификация основных фондов, которая включает 12 групп:

3) передаточные устройства;

4) машины и оборудование (силовые; рабочие; измерительные и регулирующие приборы и устройства; лабораторное оборудование; вычислительная техника; прочие);

5) транспортные средства;

6) инструмент общего назначения;

7) производственный инвентарь;

хозяйственный инвентарь;

хозяйственный инвентарь;

9) рабочий и продуктивный скот;

10) многолетние насаждения;

11) капитальные затраты по улучшению земель (без сооружений);

12) прочие основные фонды.

Исходя из данной классификации фондов по натурально-вещественному составу, производственные основные фонды группируются на активные (машины и оборудование – рабочие и силовые) и пассивные (здания, сооружения, хозяйственный инвентарь, прочие). Деление на активную и пассивную части зависит от отрасли функционирования основных фондов (промышленность, сельское хозяйство, строительство, транспорт, связь и другие отрасли производства).

Соотношение между активной и пассивной частью основных производственных фондов называется технологической структурой основных фондов.

Существуют другие классификации основных фондов, разработанные с целью начисления и учета амортизации (износа) основных фондов:

1) Постановление Правительства РФ № 1 от 1.01.2002 года «О классификации основных средств, включаемых в амортизационные группы».

2) Приказ Минфина РФ № 156н от 27.11.2006 г. («Положение о бухгалтерском учете 6/01»).

3) Налоговый кодекс РФ (в ред. на 1.02.2010 г).

В Налоговом кодексе РФ, например, к основным средствам относится имущество стоимостью свыше 20000 рублей и со сроком службы более 12 месяцев. Оно разбито на 10 амортизационных групп по срокам полезного использования (1 группа – от 1 года до 2-х лет включительно, 2 группа – от 2-х лет до 3-х лет включительно и т.д., 10 группа – имущество со сроком службы свыше 30 лет).

Основные фонды: структура и классификации

Что такое основные фонды?

Для того, чтобы повысить эффективность работы предприятия или бизнеса, надо понимать как управлять его активами, в состав которых входят в том числе и основные фонды. Но прежде чем перейти к анализу коэффициентов и управлению, необходимо разобраться, что такое основные фонды, какова их структура и какие классификации основных фондов существуют.

Для начала всё имущество предприятия представляется основными фондами и товарно-материальными запасами.

Основные фонды – это средства труда неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере износа в виде амортизационных отчислений. К ним относятся средства производства со сроком службы более 12 месяцев.

Таким образом, можно сделать следующие выводы.

Во-первых, основные фонды служат долго.

Во-вторых, их стоимость постепенно включается в себестоимость продукции или услуги. А всё почему? Да потому что они дорогие. Если включить всю стоимость сразу, то прибыль будет неравномерной. А вполне вероятно, если компания с небольшим оборотом, может возникнуть и убыток. Именно для того, чтобы избежать этой проблемы был придуман механизм амортизации.

Кроме того, раз основные фонды, как правило, дорогостоящие, то для их приобретения часто используют дополнительные инвестиционные ресурсы. При этом финансирование приобретения основных фондов может осуществляться из разных источников.

Классификации основных фондов

Основные фонды предприятия имеют множество классификаций. Рассмотрим основные из них.

Классификатор основных фондов в зависимости от участия в деятельности предприятия

Основные непроизводственные фонды – предметы длительного пользования, обслуживающие в обществе непроизводственное потребление. К ним относятся жилые здания, поликлиники, клубы, санатории, стадионы и т.п., находящиеся на балансе предприятия.

Основные производственные фонды – средства труда (здания, сооружения, машины и оборудование, транспортные средства и др.), с помощью которых изготавливается продукция. Они служат длительный срок, сохраняют в процессе производства свою натуральную форму и переносят свою стоимость на готовый продукт частями по мере износа.

Активные и пассивные основные фонды

Основные производственные фонды делятся на активную и пассивную часть.

Активные производственные фонды – фонды, которые непосредственно участвуют в процессе производства (прокатный стан, металлорежущие станки и т.д.).

Пассивные производственные фонды – фонды, которые косвенно участвуют в процессе производств (здания и т.д.).

Примеры активных и пассивных основных фондов приведены на рисунке.

Действующие и бездействующие основные фонды

Действующие основные фонды – это основные фонды, находящиеся в эксплуатации.

Бездействующие основные фонды – это фонды временно не используемые, которые могут находиться в запасе или на консервации.

Например, это может быть станок, хранящийся на складе, или неиспользуемое оборудование, переданное на консервацию.

Классификация основных фондов в зависимости от их принадлежности

Собственные основные фонды – основные фонды, принадлежащие предприятию (числящиеся на его балансе).

Арендованные основные фонды принадлежат другому хозяйственному субъекту и эксплуатируются временно, при этом на балансе предприятия они не учитываются, а отражаются на забалансовом счете 001 «Арендованные основные средства».

Производственные и непроизводственные основные фонды

Классификатор основных производственных фондов

Если рассмотреть составляющие основных производственных фондов, то можно выделить следующие:

Здания

К этой группе относятся: архитектурно-строительные объекты, назначением которых является создание условий для труд, социально-культурного обслуживания населения и хранения материальных ценностей, а также жилые здания.

Например: здания основных и вспомогательных цехов, склады, хранилища, административные, лабораторные и др. корпуса и помещения, офисы.

Сооружения

Сооружения — это инженерно-строительные объекты, служащие для выполнения различных технических функций, не связанных с изменением предмета труда, но создающие условия для производственного процесса.

Например: очистные сооружения, насосные станции, артезианские скважины, водонапорные башни, подъездные пути, эстакады, резервуары для хранения ГСМ и т.д.

Передаточные устройства

Название «передаточные устройства» говорит само за себя. Они предназначены для передачи всех видов энергии, а также для подачи жидких, сыпучих и газообразных веществ и материалов к местам их потребления.

Например: электросети, трубопроводы, трансмиссии, средства связи, вычислительная техника, объединяющая различные ЭВМ, аналоговые системы и устройства.

Рабочие и силовые машины и оборудование

Машины, которые непосредственно участвуют в производственном процессе и под воздействием которых видоизменяются предметы труда.

Например: технологические, подъемно-транспортные и др. виды оборудования. К силовым машинам и оборудованию относятся машины-генераторы, производящие тепловую и электрическую энергию, машины-двигатели, превращающие энергию любого вида в механическую.

Измерительные и регулирующие приборы и устройства

Измерительные приборы предназначены для анализа, обработки и представления информации (силы тока, напряжения и т.д.).

Устройства для регулирования производственных и непроизводственных процессов, аппаратура блокировки, линейные устройства диспетчерского контроля, оборудование и устройства сигнализации и т.д.

Транспортные средства

Обеспечивают межцеховое, внутрицеховое перемещение предметов и средств труда.

Например: электрокары, автопогрузчики, авто- и вагоноподъемники, автомобили, вагоны и т.д.

Инструмент

Механизированные и ручные приспособления и устройства, обеспечивающие обработку материалов.

Например: электродрели, отбойные молотки и т.д.

Производственный инвентарь

Предназначены для облегчения и удобства выполнения производственных операций и создания безопасных условий труда.

Например: емкости для хранения жидкостей (чаны, бочки и т.д.); устройства и мебель, служащие для облегчения производственных операций (рабочие столы, стеллажи и т.д.).

Хозяйственный инвентарь

Предметы конторского и хозяйственного инвентаря.

Например: шкафы, столы, пишущие машинки, телефонные аппараты, сейфы и т.д.

Рабочий и продуктивный скот

Данный тип основных фондов может быть, например, у птицефабрик и т.д.

Согласно классификатору это могут быть лошади, волы, верблюды и прочие рабочие животные; коровы, овцы, а также другие животные неоднократно или постоянно используемые для получения продуктов, таких как молоко, шерсть и т.д.

Многолетние насаждения

Все виды искусственных многолетних насаждений независимо от их возраста: плодово-ягодные насаждения; озеленительные и декоративные насаждения на улицах, в парках, садах, скверах, на территории предприятий, во дворах жилых домов; живые изгороди, снего- и полезащитные полосы, насаждения, предназначенные для укрепления песков и берегов рек и т.д. А также искусственные насаждения ботанических садов и других научно-исследовательских учреждений, используемые для научно-познавательных целей.

Прочие основные фонды

Оргтехника, оборудование систем связи и т.д.

Понятно, что составляющих основных производственных фондов много. И это совершенно не значит, что у каждого предприятия должны быть все. Если говорить о мелких организациях, то может оказаться, что все их основные фонды представлены одной или двумя позициями.

Предприятие может обеспечить себе необходимыми основными фондами разными способами, например:

- приобрести их;

- получить в качестве взноса в уставный капитал;

- взять в аренду;

- приобрести в лизинг.

Однако крайне важно понимать к какому виду относятся те или иные основные фонды. От этого зависит многое. Например, начисление амортизации, учёт на балансе, принципы управления и т.д. Об этом читайте далее.

Ниже, нажав на кнопку, можно проверить, насколько точно усвоен материал.

Глава I -я. Основные фонды предприятий

1.1 Основные фонды предприятий и их классификация

Основные фонды предприятия это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, но постепенно изнашиваясь, переносят свою стоимость на вновь создаваемую продукцию в течение периода превышающего 12 месяцев, или в течение обычного операционного цикла, если он превышает 12 месяцев. К ним относят также фонды со стоимостью более 100 минимальных размеров оплаты труда (МРОТ). [1]

Не относятся к основным средствам и учитываются в составе оборотных средств предметы, используемые в течение периода менее 12 месяцев, независимо от их стоимости, а также предметы стоимостью не более стократного размера минимальной месячной оплаты труда за единицу (МРОТ), независимо от срока их полезного использования; при этом стоимость указанных предметов принимается в расчет на дату их приобретения.

Сроком полезного использования объекта основных средств является период, в течение которого его использование призвано приносить доход или служить для целей деятельности предприятия. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, который намечается получить в результате использования объекта.

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Терминологически следует отметить, что « основные средства предприятия это есть основные фонды, предприятия выраженные в стоимостном измерении ».

Для учета, оценки и анализа основные фонды классифицируются по ряду признаков.

Рис.1.Классификация основных фондов предприятий

По функциональному назначению основные фонды делятся на собственно производственные и непроизводственные.

Производственные основные фонды включают в себя только те средства труда, которые:

1) непосредственно участвуют в производственном процессе (машины, оборудование и т.п.),

2) создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.);

3) служат для перемещения и хранения предметов труда.

Непроизводственные основные фонды представлены основными фондами предприятий, которые непосредственно не участвуют в производственном процессе, но находящиеся в ведении предприятий. Это, как правило, собственные медицинские учреждения, общежития, образовательные учреждения и др.

По отраслевому признаку основные фонды делятся на основные средства промышленности, сельского хозяйства, транспорта и т.д. Для каждой отрасли характерны свои особенности в формировании основных фондов. В одном случае могут быть велики доли машин и оборудования, в другом – транспортной инфраструктуры, в третьем – инструментов и оснастки.

По вещественно-натуральному составу основные фонды делятся на: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства, а также земельные участки, находящиеся в собственности предприятия, учреждения.

По принадлежности основные фонды подразделяются на собственные и арендованные. Собственные средства естественно что принадлежат предприятию a priory , а арендованные находятся в распоряжении предприятия, согласно договорам аренды. Кроме амортизационных начислений, за арендованные основные фонды предприятие вносит дополнительную плату за пользование ими, которая является прибылью арендодателя. Такие отношения могут показаться кабальными. Однако аренда основных фондов выгодна, особенно на «коротких сроках», то есть в тех случаях, когда приобретение в собственность может оказаться нерентабельным и неэффективным. В современных условиях развития таких форм отношений как лизинг, [1] приобретённые по этой схеме основные фонды de jure остаются собственностью лизингодателя до момента выплаты их полной стоимости ему, а de facto они находятся в оперативном управлении предприятия, которое распоряжается ими как с целью получения наибольшей выгоды, так и последующего приобретения в собственность.

По степени использования основные фонды подразделяются находящиеся в эксплуатации, то есть используемые, и находящиеся в запасе, то есть на хранении или консервации.

Находящиеся в эксплуатации основные фонды участвуют в процессе производства в обычном для них, минимальном или максимальном эксплуатационном режиме, который зависит от спроса на продукцию и организации производственных циклов.

Находящиеся в запасе основные фонды не участвуют в процессе производства, однако они не могут быть списаны. Особенность такого положения дел с основными фондами кроется в том, что поддержание основных фондов в эксплуатационном режиме может оказаться очень затратным. Например, доменные печи или гальванические ванны требуют поддержания определённой технологической температуры или напряжения, что представляет собой затраты. Поэтому при отсутствии спроса на продукцию экономически эффективней произвести процесс консервации неиспользуемого оборудования с целью вывода его на производственный режим при необходимости.

По степени воздействия на предмет труда основные производственные фонды разделяют на активные и пассивные.

К активным [2] относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его. Это машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства, инструмент, оснастка.

К пассивным [3] относятся все остальные основные фонды можно, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса. Это производственные и непроизводственные здания, сооружения и др.

[1] Ли́зинг (англ. leasi n g от англ. to lease сдать в аренду), суть долгосрочная аренда (на срок от 6 месяцев до нескольких лет) машин, оборудования, транспортных средств, сооружений производственного назначения, предусматривающая возможность их последующего выкупа арендатором. Авт.

[2] Активный от лат. actiosus (произношение āctiōsus ) – действующий, деятельный. Авт.

[3] Пассивный от лат. passivus (произношение passīvus ) – наносимый без разбора, рассеянный, находящийся повсюду, повсеместный. Авт.

[1] Минимальный размер оплаты труда (МРОТ), по состоянию на 30 октября 2010 г., согласно действующей редакции ФЗ от 19.06.2000 № 82-ФЗ составляет 100 руб. в месяц. Он не имеет прямого отношения к Минимальному размеру оплаты труда, применяемому исключительно для регулирования оплаты труда, а также для определения размеров пособий по временной нетрудоспособности, согласно ФЗ о т 19.06.2000 № 82-ФЗ (в редакции ФЗ от 24 июня 2008 г. № 91-ФЗ).