Синтетические и аналитические счета бухгалтерского учета

- Понятие синтетических и аналитических счетов

- Порядок формирования синтетического и аналитического учета

- Взаимная связь между синтетическим и аналитическим учетом

- Отображение синтетического и аналитического учета в отчетности организации

- Контроль правильности ведения синтетического и аналитического учета

- Итоги

Понятие синтетических и аналитических счетов

В бухгалтерском учете хозяйственная жизнь предприятий и ИП находит свое отображение на определенных счетах, регламентированных приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94н. Записи на счетах, отражающие факты хоздеятельности, проводят с применением метода двойной записи. На практике это означает одновременную запись в идентичной сумме по дебету одного счета и кредиту другого. Основные счета бухучета называют синтетическими.

Синтетические счета – счета, которые содержат обобщенные данные о хоздеятельности, имуществе организации, а также об источниках формирования имущества, собранные по определенным признакам. Синтетические счета бухгалтерского учетаимеют возможность разбивки на субсчета второго порядка, предназначенные для детализации счета.

ВАЖНО! Учет на синтетических счетах отображается исключительно в денежной оценке.

Для большей детализации и аналитической оценки хозяйственно-экономического состояния организации предназначены аналитические счета. Учет по такому виду счетов называют аналитическим.

Аналитические счета – счета третьего, четвертого … порядка, которые детально отображают стоимостные, количественные показатели бухучета.

ВАЖНО! Оценка операций в аналитическом учете осуществляется в денежном и количественном выражении.

Исходя из определения синтетического и аналитического учета, можно сказать, что аналитический учет является дополнительной расшифровкой по детализации к синтетическому учету.

О том, какие аналитические показатели должны иметь синтетические счета согласно плану счетов и инструкции по его применению, читайте здесь.

Порядок формирования синтетического и аналитического учета

Согласно Плану счетов бухучета предусмотрен ряд счетов, для которых имеется возможность открытия субсчетов. Субсчет по своему назначению является дополнительным звеном между аналитическим и синтетическим учетом. Субсчет, в свою очередь, объединяет несколько аналитических счетов. Сгруппированный аналитический учет ведется в пределах одного синтетического счета, в том числе в пределах субсчетов.

На практике это выглядит следующим образом.

Рассмотрим счет 41 «Товары». Согласно Плану счетов бухучета он разбивается на следующие субсчета:

- 41.01— товары на складах организации;

- 41.02 — товары в розничной торговле;

- 41.03 — тара под товаром и порожняя;

- 41.04 — покупные изделия.

В последующем внутри каждого субсчета идет детализация по аналитическим счетам, например:

- 41.04 «Покупные изделия» — субсчет бухгалтерского учета;

- Ткань х/б, ситец, фланель — аналитический счет.

Таким образом, аналитическим счетом в этом случае будет характеристика и обозначение вида имущества. Далее может углубляться его характеристика по другим параметрам, например по цвету или по ширине полотна.

Пример аналитического учета по счету 10 “Материалы”, субсчет 10-3 “Топливо” от КонсультантПлюс

В ООО “Восток” числятся шесть автомашин: две из них заправляются бензином марки АИ-92, две – бензином марки АИ-95 и две – дизельным топливом. Учет топлива ведется на счете 10 “Материалы”, субсчет 10-3 “Топливо”. Для промежуточной группировки данных о топливе в баках автомашин по его видам применяют субсчета второго порядка: 10-3-1 “Бензин” и 10-3-2 “Дизельное топливо”. Аналитический учет топлива ведут в оборотно-сальдовой ведомости по маркам топлива и местам хранения, которыми считают автомашины.

За август бухгалтер заполнил оборотно-сальдовую ведомость на основании данных первичных документов – путевых листов и авансовых отчетов водителей с приложенными чеками АЗС.

Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Взаимная связь между синтетическим и аналитическим учетом

Факты, свидетельствующие о взаимосвязи аналитического учета и синтетического учета:

- Основой для записей обоих видах учета является один и тот же документ.

- Аналитика является дополнительной детализированной характеристикой к синтетическому учету.

- Итоговая сумма оборотов по аналитическим счетам равна итоговому обороту по синтетическому счету, объединяющему детализированную аналитику.

Например, учет материалов на швейном предприятии может быть организован следующим образом.

Синтетический и аналитический учет, отличия.

![]()

![]()

В бухгалтерском учете для получения различной информации используется три вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субсчета.

Синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе. К синтетическим счетам относятся: 01 «Основные средства»; 10 «Материалы»; 50 «Касса»; 51 «Расчетные счета»; 43 «Готовая продукция»; 41 «Товары»; 70 «Расчеты с персоналом по оплате труда»; 80 «Уставный капитал» и др.

Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженных в натуральных, денежных и трудовых измерителях. В частности, по счету 41 «Товары» следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого вида товара или группы товаров, а по счету 60 «Расчеты с поставщиками и подрядчиками» — не только общую задолженность, но и конкретную задолженность по каждому поставщику отдельно.

Субсчета (синтетического счета II порядка), являясь промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет в них ведется в натуральных и в, денежных измерителях. Несколько аналитических счетов составляют один субсчет, а несколько субсчетов — один синтетический счет.

В бухгалтерском учете используется синтетический и аналитический учет.

Синтетический учет — учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет — учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Синтетический и аналитический учет организуются так, чтобы их показатели контролировали друг друга и в конечном итоге совпадали, вот почему записи по ним проводятся параллельно; записи на счетах аналитического учета производятся на основании тех же документов, что и записи на счетах синтетического учета, но с большей детализацией.

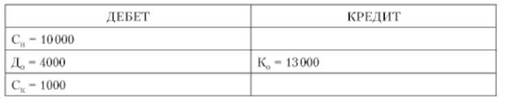

Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь. Она выражается в следующих равенствах.

1. Начальное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется начальному сальдо синтетического счета ∑C1а=С1с

2. Обороты по всем аналитическим счетам, открываемым по данному синтетическому счету, должны быть равны оборотам синтетического счета ∑=Оа=Ос

3. Конечное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета ∑С2а=С2а

Ведение аналитического и синтетического учета имеет следующие особенности:

аналитический учет — это, как правило, количественно-суммовой учет, поэтому в основном он ведется на складах. Синтетический учет ведется в бухгалтерии предприятия. Но и в бухгалтерии на некоторых счетах может вестись аналитический учет, например, на счете 70 «Расчеты с персоналом по оплате труда» ведется учет заработной платы по каждому работнику;

синтетический учет ведется только в денежном выражении, а аналитический учет может вестись как в денежном выражении, так и в натуральных единицах;

система ведения синтетического учета, как правило, не зависит от специфики работы предприятия, так как это обобщающий учет. Аналитический учет привязан к конкретному предприятию и зависит от сферы его деятельности;

синтетические и аналитические счета взаимосвязаны, так как на аналитических счетах отражаются те же хозяйственные операции, что и на синтетических. Но на аналитических счетах учет ведется более подробно для конкретных видов средств. Это означает, что итоговые данные по аналитическим счетам должны быть равны итогу на соответствующем синтетическом счете.

Что собой представляют синтетический и аналитический учет

Что собой представляют синтетический и аналитический учет

Чтобы обеспечить систему финансово-хозяйственной деятельности информационно и удовлетворять запросы пользователей как внешних, так и внутренних, необходима сформированная система данных по бухучету организации, а также о ее финансовом состоянии. Степень детализации может быть разной.

Синтетический и аналитический учет

Для этой цели используются два вида счетов: синтетические и аналитические. Соответственно, проводится учет в двух направлениях.

Синтетические счета – счета бухучета, предназначенные для сегментов однородного свойства, фактов хозяйственной деятельности в общем виде. Этот вид счетов называется счетами первого порядка. Ведение идет только в денежном выражении, данные используются при формировании отчетности: баланса и отчета о финансовых результатах, а также для аналитических исследований ФХД организации. Это обобщенные показатели в денежном выражении, необходимые для общего понимания наличия и движения средств и их источников.

К синтетическим счетам открываются вторичные счета, чтобы получить укрупненные показатели.

Субсчет – это промежуточное звено между синтетическими и аналитическими счетами.

Синтетический счет 10 «Материалы» имеет 9 вторичных счетов. В каждом собраны данные по разным видам материалов, которые взяты из аналитических счетов.

Аналитические счета – счета бухучета, детализирующие информацию о наличии, состоянии, движении имущества и его источников. Они открываются в поддержку синтетического счета, его развития. Рассматриваются отдельные виды, част, статьи. Могут выражаться в натуральном, трудовом измерении.

Детализацию данных организация устанавливает самостоятельно в зависимости от условий хозяйствования и необходимости получения конкретизированных данных. Когда организуется процесс учета необходимо понять, к каким синтетическим счетам следует открывать вторичные счета, из скольких уровней будет состоять аналитический учет и какая отчетность требуется для получения необходимой информации.

Факторы, влияющие на построение аналитического учета

- Потребность управленческого учета и анализа для того, чтобы планомерно управлять задолженностями по кредитам;

- Требования к бухгалтерской отчетности, которые гарантируют достоверность информации;

- Требования налогового учета;

- Необходимость составлять и предоставлять статистику.

Два вида счетов бухгалтерского учета тесно взаимосвязаны. На аналитических счетах отражается то же, что и на синтетических, но более детализировано. Есть аналитические счета, отличающиеся по форме и наполнению. Например, к счету 41 «Товары» могут быть открыты аналитические счета «Одежда», «Обувь».

Рисунок 1. Счет 41 «Товары»

Рисунок 2. Вторичный счет «Одежда»

Рисунок 3. Вторичный счет «Обувь»

Аналитические счета для расчетов имеют такой же вид, как и синтетические, исключение составят названия. Например, синтетический счет 71 «Расчеты с подотчетными лицами», аналитический счет «Каплунов С.С.», «Антонов Г.Г.».

Рисунок 4. Счет 71 «Расчеты с подотчетными лицами»

Рисунок 5. Вторичный счет «Каплунов С.С.»

Рисунок 6. Вторичный счет «Антонов Г.Г.»

Равенства синтетических и аналитических счетов

- Остаток синтетического счета равен сумме остатков аналитических счетов одного порядка.

- Обороты по дебету синтетического счета равны сумме оборотов по дебету аналитических счетов одного порядка.

- Обороты по кредиту синтетического счета равны сумме оборотов по кредиту аналитических счетов одного порядка.

Принцип тождества оформляется в оборотно-сальдовых ведомостях по счетам синтетического и аналитического учета. Они позволяют определить, правильно ли осуществлена взаимная увязка записей в систематизации и хронологии двух видов учета.

Оборотная ведомость – таблица, которая содержит номера и названия счетов, суммы остатков и оборотов по дебету и кредиту каждого счета.

Оборотно-сальдовая ведомость по синтетическим счетам:

Рисунок 7. Оборотно-сальдовая ведомость по счетам синтетического учета

Итоги содержат три равенства:

- остаток на начало отчетного периода по дебету и кредиту всех счетов;

- обороты по дебету и кредиту всех счетов;

- остаток на конец отчетного периода по дебету и кредиту всех счетов.

Первое равенство говорит о том, что итоговая сумма всего имущества равна сумме источников. Это данные баланса организации на начало периода.

Второе равенство говорит о том, что каждый факт хозяйственной деятельности отражается в одинаковой сумме по дебету и кредиту разных счетов. Если записи не совпадают, значит допущены ошибки при записях на счетах или подсчетах.

Третье равенство говорит о равенстве сумм имущества и источников, но на конец периода.

Оборотная ведомость по синтетическим счетам содержит общие сведения о состоянии, изменении и остатках имущества и обязательств предприятия. Оборотная ведомость по аналитическим счетам составляется раздельно к каждому синтетическому счету. Они бывают разной формы, это зависит от объекта аналитического учета:

- натурально-стоимостный учет;

- учет только в денежном выражении;

- учет по расчетным счетам с разными дебиторами и кредиторами.

Если учетный объект в аналитическом счете имеет стоимостное выражение, то оборотные ведомости будут такой же формы, что и по синтетическим счетам. Если учетный объект в аналитическом счете имеет еще и натуральное и трудовое выражение, то оборотные ведомости будут приведены в стоимостном, натуральном или трудовом выражении.

Рисунок 8. Оборотно-сальдовая ведомость по синтетическому счету «Товары»

Оборотно-сальдовые ведомости по счетам аналитического учета – это объединение всех оборотов и остатков по аналитическим счетам, которые открыты к счету синтетическому.

Итоги этих ведомостей можно сверить с показателями синтетического счета в соответствующих оборотных ведомостях.

Чтобы обобщить данные о движении имущества и источников и проконтролировать правильность записей бухгалтерии, составляют шахматную оборотную ведомость по счетам синтетического учета.

В первую графу вносят наименование все оборотные счета. В столбцы вносятся корреспондирующие счета. В каждой клетке проставляется сумма оборота с одной и той же корреспонденцией счетов.

Такая ведомость знакомит с фактами хозяйственной деятельности и является вместе с этим контролирующим моментом, проверяющим качество и правильность составления проводок бухгалтерии.

Рисунок 9. Шахматная оборотная ведомость по счетам синтетического учета

Понятие синтетического и аналитического учета, их взаимосвязь

Особенности обнаружения подложных записей в условиях автоматизированного учета

Подложные записи в аналитическом учете и принципы их обнаружения

Понятие синтетического и аналитического учета, их взаимосвязь

Хозяйственная деятельность находит отражение в системе бухгалтерского учета в различной степени детализации. В связи с этим по способу группировки и обобщения учетных данных различают: синтетический (от гр. synthetikos сводный, обобщенный) и аналитический учет (от гр. analytikos разложение).

В ст.2 ФЗ «О бухгалтерском учете» дается обобщенное понятие данных учетов. Синтетический учет — это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Синтетические счета — счета бухгалтерского учета, предназначенные для учета наличия и движения средств предприятия, источников и совершаемых операций в обобщенном виде (в денежном измерителе), т.е. в стоимостном выражении.

Главная особенность синтетического учета состоит в его обобщенности без разделения на конкретные определенные и единичные характеристики средств, а также ведением его только в денежном выражении. Примерами синтетических счетов служат счета: «Основные средства», «Материалы», «Нематериальные активы» и др. Синтетические счета непосредственно связаны с бухгалтерским балансом. На основе изменений данных синтетического учета можно выявить общие тенденции, характеризующие финансово-хозяйственную деятельность организации. К регистрам синтетического учета относится Главная книга, оборотный баланс. Именно на сведениях, содержащихся в нем, составляются основные формы квартальной и годовой отчетности предприятия.

Однако только синтетический учет в связи с его обобщенностью оказывается недостаточным для решения многих конкретных задач оперативного управления хозяйственной деятельностью. Поэтому в каждой бухгалтерии в развитие каждого синтетического учета ведется так называемый аналитический учет, В связи с этим кроме синтетических счетов, с учетом способа группировки и конкретизации обобщенных учетных данных и их расшифровки открывают группу аналитических счетов. Организация аналитического учета находит отражение в приказе об учетной политике. Так, счета аналитического учета открываются в дополнение к синтетическому счету 10 — «Материалы» и расшифровывают общую сумму, учтенную на этом синтетическом счете, по местам хранения материальных ценностей и по их наименованиям.

Аналитические счета — счета бухгалтерского учета, предназначенные для детализации, конкретизации информации о наличии, состоянии и движении отдельных средств и их источников, содержащейся на синтетических счетах.

Отражение хозяйственных средств и их источников в детализированном виде на аналитических счетах называется аналитическим учетом.

На аналитических счетах приводятся подробные сведения о каждом поставщике, дебиторе, номенклатурном номере материалов, товаров, готовой продукции. Аналитический учет ведется не только в денежном измерителе, но и в натуральных и трудовых.

По каждому синтетическому счету может быть открыто неограниченное количество аналитических счетов, потребность в которых обуславливается особенностями хозяйственной деятельности организации. По некоторым счетам между синтетическими и аналитическим счетами могут быть промежуточные субсчета.

Между синтетическими и аналитическими счетами существует тесная взаимосвязь:

– сальдо начальное одного синтетического счета должно быть равно сумме остатков на начало месяца всех аналитических счетов, относящихся к данному синтетическому счету;

– оборот по дебету и кредиту синтетического счета должен быть равен сумме оборотов по дебету и кредиту всех аналитических счетов, открытых к данному синтетическому счету.

Рассмотрим на примере.

| Д-т | 10 «Материалы» | К-т |

| СН — 263000 | ||

| 1) 644000 | 2) 735812,5 | |

| 3) 975000 | 4) 675687,5 | |

| ОбД — 1619000 | ОбК — 1411500 | |

| СК — 470500 |

| Д-т | Сталь углеродистая | К-т | |||||

| № операции | Кол-во, т | Цена, руб. | Сумма, руб. | № операции | Кол-во, т | Цена, руб. | Сумма, руб. |

| СН | |||||||

| 8843,75 | 619062,5 | ||||||

| 8843,75 | 442187,5 | ||||||

| Оборот за месяц | Оборот за месяц | ||||||

| СК | 8843,75 | ||||||

| Д-т | Медь конвертерная | К-т | |||||

| № операции | Кол-во, т | Цена, руб. | Сумма, руб. | № операции | Кол-во, т | Цена, руб. | Сумма, руб. |

| СН | |||||||

| 5837,5 | |||||||

| 5837,5 | |||||||

| Оборот за месяц | Оборот за месяц | ||||||

| СК | 5837,5 |

По способу регистрации хозяйственных операций (обобщению данных) в бухгалтерском учете выделяют: хронологический и систематический учет.

Хронологический учет — отражение хозяйственных операций в последовательности их совершения во времени независимо от содержания хозяйственной операции. Для этого ведется специальный журнал — журнал хозяйственных операций (табл. 1).

Журнал хозяйственных операций за январь

| Дата | Содержание хозяйственной операции | Сумма, тыс. руб. | Корреспондирую-щие счета |

| частная | общая | Д-т | К-т |

| 05.01 | Акцептован счет поставщика ОАО «Стройторг» за поставленные материалы | ||

| в т.ч.: | |||

| доски | |||

| кирпич | |||

| цемент | |||

| 06.01. | На расчетный счет предприятия зачислен аванс от покупателя в счет предстоящей поставки готовой продукции | ||

| 06.01. | Отпущены материалы в производство | ||

| 10.01. | С расчетного счета сняты денежные средства для выдачи заработной платы | ||

| 11.01. | Выдана заработная плата | ||

| 15.01. | С расчетного счета погашена задолженность перед поставщиком за материалы | ||

| 27.01. | Начислена заработная плата рабочим основного производства | ||

| 27.01. | Удержан налог на доходы физических лиц | ||

| 27.01. | Начислен единый социальный налог с суммы заработной платы | ||

| 28.01. | Перечислено с расчетного счета в погашение задолженности перед бюджетом по НДФЛ | ||

| итого |

Систематический учет — регистрация суммы тех же хозяйственных операций на соответствующих счетах бухгалтерского учета, но в соответствии с содержанием хозяйственной операции посредством принципа двойной записи. При этом сумма оборотов по дебету этих счетов должна быть равна сумме оборотов по кредиту этих счетов за отчетный месяц и одновременно эта же сумма должна совпадать с общей суммой по журналу хозяйственных операций. Для контроля этого тождества составляют оборотные ведомости (табл. 2) по синтетическим и аналитическим счетам, что позволяет взаимоувязать хронологический и систематический учет, а также синтетический и аналитический учет.

Оборотная ведомость по синтетическим счетам за январь

| Наименование счета | № счета | Сальдо начальное | Оборот | Сальдо конечное | |

| Д-т | К-т | Д-т | К-т | Д-т | К-т |

| Материалы | – | – | |||

| Основное производство | – | – | – | ||

| Касса | – | – | |||

| Расчетные счета | – | – | |||

| Расчеты с поставщиками и подрядчиками | – | – | |||

| Расчеты с покупателями и заказчиками | – | – | |||

| Расчеты по налогам и сборам | – | – | |||

| Расчеты по социальному страхованию и обеспечению | – | – | – | – | |

| Расчеты с персоналом по оплате труда | – | – | |||

| Уставный капитал | – | – | – | – | |

| Итого |

Оборотные ведомости по синтетическим счетам используются для обобщения данных текущего бухгалтерского учета, они представляют собой таблицы, составляемые по данным синтетического и аналитического учетов.

Оборотная ведомость по синтетическим счетам — это свод оборотов, сальдо начального, сальдо конечного по всем счетам синтетического учета, предназначенный для проверки учетных записей, составления баланса и общего ознакомления с состоянием и изменениями хозяйственных средств.

Существуют и оборотные ведомости аналитического учета: количественной формы (табл. 3) или выраженные только в стоимостных измерителях (табл. 4). Форма оборотной ведомости аналитического учета объясняется особенностями показателей, характеризующих объекты аналитического учета.

Оборотная ведомость аналитического учета количественно-суммовой формы

| Наименова-ние материалов | Ед. изм. | Цена, руб. | СН | Обороты за период | СК | |

| кол-во | сумма, руб. | Д-т (приход) | К-т (расход) | кол-во | сумма, руб. | |

| кол-во | сумма, руб. | кол-во | сумма, руб. | |||

| Доски | м 3 | 8,75 | 12,5 | 2,5 | 18,75 | |

| Кирпич | шт. | 3,5 | ||||

| Цемент | кг. | |||||

| Итого | Х | Х | Х | Х | Х | Х |

Оборотная ведомость по счетам аналитического учета «Расчеты с поставщиками и подрядчиками»

| Наименование поставщиков | СН | Обороты за период | СК | ||

| Д-т | К-т | Д-т | К-т | Д-т | К-т |

| ЗАО «Хлебзавод» | – | – | |||

| Мукомольный комбинат | – | – | |||

| ОАО «Шарм» | – | – | – | – | |

| ООО «Торос» | – | – | – | ||

| Итого |

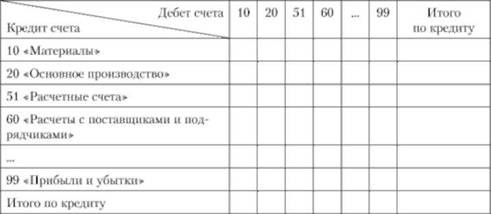

Возможности использования оборотных ведомостей по счетам аналитического и синтетического учета довольно ограничены. Обороты в них являются итоговыми суммами по тому или иному счету. На основании таких данных нельзя проводить анализ движения ценностей, нельзя установить содержание увеличения или уменьшения отдельных источников и средств. Между тем такие сведения представляют большой интерес при проведении аудиторских проверок и анализа хозяйственной деятельности предприятий. Подобные сведения об оборотах предприятия получают из шахматной оборотной ведомости. Она составляется на основе указаний о корреспонденции счетов.

Запись в шахматной оборотной ведомости производится таким образом, чтобы была видна корреспонденция счетов. Каждая клетка пересечения какой-либо строки очередной колонкой отражает определенную корреспонденцию счетов хозяйственных операций. Так клетка пересечения счета 10 счетом 60 характеризует запись: Д-т сч. 10 к-т сч. 60. данная запись отражает операцию поступления материалов от поставщиков, расчеты за которые еще не произведены.

Каждая сумма шахматной оборотной ведомости затрагивает одновременно и дебет и кредит счетов. Значение шахматной оборотной ведомости состоит в том, что она является сводом оборотов по счетам, служащим для раскрытия содержания хозяйственных операций и проверки правильности корреспонденции счетов. На практике шахматные оборотных ведомости используются редко, в основном их часто применяют в судебно-бухгалтерской экспертизе при необходимости восстановления утраченных бухгалтерских документов.

Составим шахматную оборотную ведомость по данным табл. 1, 2 (табл. 5).

Состояние синтетического и аналитического учетов во многом предопределяет эффективность защитных функций бухгалтерского учета на каждом хозяйственном объекте. При любой бухгалтерской проводке осуществляются записи в регистре не только синтетического, но и аналитического учета. Подобное единство документальной базы приводит к тому, что при нормальной работе бухгалтерии данные аналитического учета должны соответствовать данным синтетического учета, т. е.:

итоговые суммы оборотов по дебету и кредиту всех аналитических счетов, открытых к конкретному синтетическому счету, за определенный период времени должны совпадать с его итогами, как по дебету, так и по кредиту;

сумма остатков по всем аналитическим счетам должна быть равна остатку по соответствующему синтетическому счету.

В ч.4 ст.8 ФЗ «О бухгалтерском учете» также находит отражение, что данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

Сверка данных синтетического и аналитического учетов по всем счетам бухгалтерского учета должна проводиться ежемесячно, в том числе и перед составлением периодической финансовой отчетности предприятия. Выявленные расхождения свидетельствуют о допущенных в учете ошибках, которые должны быть найдены и устранены в целях обеспечения достоверности формируемых в отчетности экономических показателей.

Хорошо поставленный аналитический учет способствует обеспечению сохранности материальных ценностей. Вместе с тем недостатки в организации аналитического учета могут служить причиной совершения многих противоправных деяний.

При организации аналитического учета могут иметь место следующие недостатки:

1) отсутствие аналитического учета по какому либо из синтетических счетов;

2) запущенность аналитического учета;

3) недостаточная детализация аналитического учета.

К синтетическим счетам по которым может отсутствовать аналитический учет, относятся прежде всего, счета, учитывающие движение материальных ценностей (01,10), а также счета, на которых отражаются взаимные расчеты предприятия с отдельными юридическими и физическими лицами (60, 62, 71). Например, отсутствие учета по счету 60 «Расчеты с поставщиками и подрядчиками» может способствовать хищениям, скрываемым путем необоснованного перечисления денежных средств какой-либо сторонней организации, где данная сумма по предварительному сговору обналичивается и присваивается соучастниками.

Шахматная оборотная ведомость за январь

| Дебетуе-мые счета | Кредиту-емые счета | Обороты по дебету за месяц | СН по дебету | СК по дебету |

| Обороты по кредиту за месяц | ||||

| СН по кредиту | ||||

| СК по кредиту |

В случае, если аналитический учет отсутствует по тем статьям баланса, где он должен обязательно вестись, теряется возможность его использования для эффективного управления хозяйственной деятельностью и обеспечения контроля за движением и сохранностью ценностей, которые находятся в ведении конкретных материально-ответственных лиц. Нередко такая ситуация может создаваться умышленно с целью получения пересортицы, сокрытия хищений. В подобной ситуации преступления могут долгое время оставаться не обнаруженными.

Могут встречаться случаи преднамеренной запущенности аналитического учета. Эта запущенность учета может использоваться для сокрытия денежных сумм в связи с нерасшифрованным их остатком по синтетическому счету. Например, может иметь место умышленный отказ от ведения аналитического учета по синтетическому счету «Расчеты с разными кредиторами и дебиторами».

На практике при работе с данными аналитического учета следует учитывать, что не всегда возможно полностью детализировать данные синтетического учета. Поэтому в некоторых организациях ведутся аналитические счета по наиболее укрупненным позициям: «Консервы рыбные», «Компьютеры» без соответствующей дифференциации по наименованиям, ценам и т. п. Такие нарушения облегчают маскировку многих противоправных деяний. Поэтому такие «укрупненные» счета заслуживают первоочередного внимания при осуществлении поисковой работы. Общее правило организации аналитического учета таково, что его необходимо вести по тем синтетическим счетам, расшифровка которых обязательна для успешной защиты имущественных интересов предприятия.

Недостаточная детализация учета проявляется в случаях, когда учет хозяйственного инвентаря осуществляется независимо от стоимости, артикула и размера на одном аналитическом счете. Например, «Одеяла шерстяные» по средним ценам. Она может осуществляться для сокрытия хищения за счет умышленной пересортицы.

В подобных ситуациях пробелы аналитического учета уменьшают возможность своевременно выявлять признаки преступления с помощью инвентаризации.

Вместе с тем следует учитывать, что в ряде случаев недостаточная детализация аналитического учета оправдана и разрешена ведомственными инструкциями. Например, на складах социально-бытовых учреждений (в больницах, детских садах и т.п.) в целях упрощения работы разрешено учет однородных продуктов (макароны, крупа и т.п.) вести по одной картотеке по средневзвешенным ценам. Это считается оправданным в связи с тем, что продукты используются на месте и не подлежат реализации сторонним организациям и лицам.

Следует отметить, что обнаружение недостатков в аналитическом учете может свидетельствовать, что они созданы умышленно бухгалтерскими работниками с целью облегчения в дальнейшем сокрытия преступления или сокрытия хищения за счет пересортицы, совершенной их сообщниками — материально-ответственными лицами.

| | | следующая лекция ==> | |

| Учетная политика организации и ее юридическая оценка | | | Подложные записи в аналитическом учете и принципы их обнаружения |

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Синтетический и аналитический учет — цели использования, взаимосвязь и отличия

Бухгалтерский учет включает в себя понятие синтетический и аналитический учет. Первый термин характеризует обобщение полученной информации, а аналитика раскрывает данные более детально, используя натуральные измерители вместе со стоимостными и субсчетами. Между ними существует взаимосвязь и различие.

Детальная информация

Аналитический учет (АУ) представляет собой учет на одноименных счетах. Он включает подробную информацию об активах, задолженности, выбытии, а также хозяйственных операциях внутри каждого отдельного взятого синтетического счета (СС).

Понятие и характеристика

Аналитические счета служат для фиксирования изменений средств и их источников. Количество таких объектов, открытых к конкретному синтетическому счету, определяется организацией в зависимости от количества предъявленных объектов. Аналитический счет может вестись для подробной детальной информации хозяйственных средств и может состоять из характеристики прочих активов, используемых в компании.

Измерители АУ:

- Денежные.

- Натуральные.

- Трудовые.

Учетные позиции можно использовать, предназначать для конкретики и детальной трактовки данных о наличии, состоянии, движении средств, источников их формирования. Аналитические счета (АС) необходимы для установления хозяйственной деятельности и финансового результата организации.

Например, по учету материалов АС служат для установления количественно-суммового выражения, в котором остатки и движение ТМЦ отражаются в материальном и натуральном измерителе.

Вводить, открывать новые счета нужно в случаях, когда требуется детализация учета (по степени классификации, видам, количеству сотрудников). Должно соблюдаться важное условие — соответствие оборотов и сальдо.

Расчет оплаты труда в части начисленной зарплаты ведется в физическом и финансовом измерении. Ведение способом двойной записи не предусмотрено, но может использоваться отражение операции.

Группировка информации АУ в пределах конкретного счета отличается совокупностью на отдельно взятых позициях. Субсчета — это промежуточные счета между двумя типами счетов, которые могут делиться на оставляющие.

Особенности детализации счета:

- Объединяет разные аналитические счета.

- Соединяются синтетической учетной позицией.

Используются при формировании отчетности и в анализе для получения общих данных в дополнение к информации, хранящейся на счетах.

Правила ведения счетов

В век автоматизации и передовой компьютерной индустрии АУ ведется на аналогичных позициях учета, что и синтетический (СУ). Последний, в свою очередь, встраивает в него детализацию, по которой объекты систематизируются и группируются.

Например, обязательства перед контрагентами компании отражаются по кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Только данные АУ позволяют получить точную информацию о размере общего долга и задолженности перед каждым контрагентом.

| Название поставщика | Сумма (руб.) | Код АУ |

| ООО «Горка» | 10000 | 000035 |

| ИП Попов В. В. | 5000 | 000065 |

| ООО «Алтай» | 20000 | 000112 |

| ИТОГО | 35000 | х |

Благодаря такому учету любые нарушения неоплаты или ошибочного начисления будут пресечены. Данные АУ равны оборотам и сальдо по СС.

Преимущества простых аналитических счетов:

- Упрощение ведения.

- Позволяет открыть, внедрить специфическую группировку учетных позиций в зависимости от назначения.

- Создание эффективной системы учета в организации.

Бухгалтерский учет практически не ведется на бумажных носителях, при ведении АУ часто применяется кодировочная система. Код аналитического учета — это определенный системой кодировки программы 1С специальный номер, установленный конкретному элементу в автоматизированном режиме.

Кодировка АУ упрощает и ускоряет процесс компьютерной обработки данных и формирования отчетов. Для этого и применяется специальный код в приходно-кассовом ордере (ПКО). Так, при авансовых платежах в кассовых документах будет учитываться соответствующий код контрагента.

Бухгалтерские регистры

Сотрудники бухгалтерии ведут аналитический учет объектов в разрезе регистров 2, 3, 4 и 5 уровня. Важно знать какую цель эти объекты несут для организации. Система ведения АУ предполагает подробный учет по движению активов (поступление и выбытие) в денежном и натуральном измерении.

Аналитика также ведется на бумажных носителях. Например, для учета движения МПЗ на складе по каждому отдельному виду номенклатуры заполняется Карточка учета материалов. Она является основополагающей информацией для ведения записей по синтетическому счету 10 «Материалы».

Банковская выписка является регистром аналитического учета по расчетному счету, а также служит основанием для бухгалтерских записей. Приложенные к выписке документы фиксируются штампом «Погашено».

Наиболее распространенным регистром аналитического учета является ведомость. Данные о том, какие счета являются аналитическими и синтетическими указано в Плане счетов и инструкции по его использованию.

В зависимости от деятельности компании созданный специально для ведения учета план счетов содержит конкретное число уровней, а также субсчетов, открытых к отдельному счету. В профильных программах число доступных к созданию субсчетов нельзя ограничить.

Благодаря полному занесению информации в базу 1С Предприятие реализуется подробный анализ деятельности компании, а также может осуществляться сверка данных, контроль правильности ведения учета.

Формирование оборотной ведомости по аналитическим счетам такое же, как и при создании сводного документа по разным позициям СУ. Оборотно-сальдовая ведомость содержит остатки (сальдо) и движение операций по счетам за конкретный период. Исходные показатели для формирования оборотных ведомостей берутся из счетов, по которым отмечено движение активов или пассивов. В сформированной «Оборотке» содержатся итоговые остатки по Кт или Дт (сальдо), обороты по Кт и Дт, а также наименование счета.

Например, во время работы могут открываться ведомости по НДС, где указывается справочная информация о сумме налога. Ведение учета с применением двойной записи на счетах по регламентированному плану является обязанностью компании. Движение по учетным позициям и итоги СУ могут составляться на основе регистров, показываются в Главной книге. Последняя составляющая является основополагающим документом для формирования финансовой отчетности.

Чаще для составления отчетов по аналитике и бухгалтерских записей может использоваться месячный период.

Обобщение данных

Синтетические позиции предназначены для однородных групп средств, источников, хозяйственных операций и итоговой деятельности. Этот вид учета связан с аналитическими счетами.

Описание и главный принцип

Синтетический учет представляет собой обобщенную информацию об активах и пассивах компании. Пример синтетической учетной позиции первого порядка 10 «Материалы» содержит несколько субсчетов, которые закрепляются в учетной политике и Плане счетов каждой фирмы индивидуально.

Субсчета 10:

Внутри каждого отдельно взятого субсчета детальная расшифровка идет на АС и виды материалов.

Иерархия порядка счетов:

- Синтетические счета (01, 02, 03).

- Субсчета (10.1, 10.2).

- 3, 4, 5. Аналитические.

Синтетический учет ведется на одноименных счетах учета согласно Плану счетов. Содержащийся в Плане счет является инструментом ведения СС, предоставляющего обобщенную информацию об объектах. Например, сальдо по Дт счета 01 «Основные средства» информирует об общей стоимости объектов ОС на отчетную дату, а сальдо по Кт счета 70 «Расчеты с персоналом по оплате труда» показывают задолженность компании перед работником по выплате заработной платы.

Связь и отличие

Для оперативного и правильного контроля над деятельностью необходимы обобщенные данные — сводные и подробные. Два понятия имеют сходства и отличительные особенности. Синтетический учет является учетом общих данных о видах активов, обязательств, операций, ведется на счетах СУ.

Аналитический учет осуществляется в лицевых, материальных и прочих счетах, группирующих детальные данные об активах, пассивах фирмы по каждому счету. Данные АУ раскрывают и детализируют информацию, отраженные на СУ, сложенные данные должны равняться строке «Итого» счета. В этом заключается их связь.

Счета АУ объединяются синтетическим счетом, но иногда возникает необходимость дополнительной группировки с помощью субсчетов.

Равенство данных характеризуется примером по счету 70. Сальдо по кредиту на конец сентября составляет 130000 р. Данные АУ по этому счету зафиксированы детально относительно другого учета.

| Сотрудник: | Сумма (руб.) |

| Колесова О. В. | 30000 |

| Романенко А. А. | 50000 |

| Минько Р. В. | 50000 |

| Итого: | 130000 |

Итоговая сумма данных АУ соответствует сальдо СС (130000 р).

Синтетические и аналитические счета связаны друг с другом, потому что на основании одинаковых документов отображаются аналогичные операции, но с разным уровнем детализации. На синтетическом счете — общей суммой, а на АС — частными величинами.

Если дебетуется или кредитуется синтетический счет, то происходит аналогичное с СС. Обороты и сальдо АС равняются движению по счету и остатку синтетического счета. Если величины не равны между собой, значит, бухгалтер допустил ошибку и нужно пересмотреть ведение учета. Данные аналитического и синтетического учета применяются для формирования отчетности. По информации, указанной на счетах, производится экономический анализ хозяйствующего субъекта. Может определяться по схеме финансовый результат деятельности организации.

Синтетический и аналитический учет

Вы будете перенаправлены на Автор24

Счет – это показатель, который накапливает информацию. Информация в процессе учета обобщается и группируется. Счета бухгалтерского учета открываются на каждый вид актива, капитала. На счетах отражаются результаты влияния деятельности предприятия. Полный перечень счетов бухгалтерского учета указывается в Плане Счетов.

Бухгалтерский учет обрабатывает значительные объемы информации. Для получения информации в бухгалтерском учете используется три вида счетов.

Рисунок 1. Деление счетов по степени детализации

Синтетические счета – обобщенные показатели об имуществе, обязательствах предприятия собранные по однородным экономическим группам. Такие счета имеют денежное выражение.

Примеры синтетических счетов:

01 «Основные средства»

51 «Расчетный счет» и др.

Не все синтетические счета необходимо вести по аналитическому учету. Счета по которым аналитический учет не ведется будут называться простыми. Те счета, которые детализируются по аналитическому учету – сложными (01 «Основные средства», 10 «Материалы» и дор.) Аналитический счет конкретизируют содержание синтетических, отражают данные по отдельным видам имущества, обязательств, операций. Они могут выражаться в натуральных, денежных или трудовых измерителях. Так по счетам 10, 41, 43 нужно иметь представление не только об общем количестве, но и каждому виду товаров, а по счетам 60, 62, 76 – задолженность в общем и по каждому контрагенту в отдельности. Некоторые счета синтетического учета состоят их нескольких групп счетов аналитического учета. Такие группы называются субсчетами. И они среднее звено между синтетическим счетом и аналитическим. Предназначены такие счета для дополнительной группировки, в рамках одного конкретного счета. Учет по ним ведется в денежном и в натуральном выражении.

Готовые работы на аналогичную тему

Рисунок 2. Связь в пределах одного счета

Количество групп может быть разным, их может быть больше чем это показано на рисунке. Так если предприятие имеет несколько – сначала будут аналитические счета по складам, и уже после по видам материалов. Количество необходимых групп определяется непосредственно предприятием, в зависимости от деятельности.

Синтетический и аналитических учет

Синтетический учет представляет собой группировку данных о видах имущества, обязательствах, хозяйственных операциях на основании экономических признаков.

Аналитический учет ведется на лицевых или материальных счетах, которые собирают информацию об имуществе, обязательствах, хозяйственных операциях в рамках каждого синтетического счета.

Синтетический и аналитический учет контролируют показатели друг друга. Записи по ним отображаются параллельно. Между этими счетами неразрывная связь. Эту связь можно выразить в нескольких равенствах.

Равенства аналитических и синтетических счетов

остаток на начало по всем аналитическим счетам, открытым к данному счету равен остатку по синтетическому счету (аналогичная ситуация касается и конечного остатка)

обороты всех аналитических счетов равны оборотам по синтетическому счету.

Вся информация, которая накапливается на синтетических и аналитических счетах записывается в специальных накопительных ведомостях. Такие ведомости составляются ежемесячно. В них указаны синтетический счета, с указанием начального остатка, оборотов за месяц и формирование итогового остатка.

Ведомости по аналитическим счетам ведутся в произвольной форме. Итоги по аналитическим счетам сопоставляют для контрольных целей с итогом по соответствующему синтетическому счету.

Пример синтетического и аналитического учета. Оплата труда

Для целей учета расчетов с персоналом по оплате труда, все видам заработной платы, других выплат используется счет 70 «Расчеты с персоналом по отплате труда».

Данный счет может иметь субсчета:

70-1 «Расчеты с сотрудниками, состоящими в штате организации»

70-2 «Расчеты с совместителями»

Кредит счета показывает задолженность по заработной плате, все начисления, по дебиту счета – все выплаченные суммы м суммы начисленных налогов, платежей по исполнительным документам). Аналитический учет ведется по каждому сотруднику. для целей учета используется личный счет, по форме №Т-54 и №Т-54а. оформляются такие счета при приеме на работу, в конце года закрываются, на новый год открываются новые. Срок хранения составляет 75 лет. Ежемесячно в них будут вноситься записи о начислениях, удержаниях, выплатах. Основание для заполнения служит табель учета рабочего времени, наряды на выполнение работ, больничные листки, приказы о премии, удержании, материальной помощи и прочие документы.

Что такое синтетические и аналитические счета

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о том, как в бухгалтерском учёте разделяют общие сведения о компании на мелкие подробности.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Почти год назад, когда бухгалтерский ликбез только стартовал, я писал о том, что бухгалтерский учет дает информацию разной детализированности. Для нижних уровней управления компанией — максимально подробную, а для верхних — максимально обобщенную. Настало время разобраться, как это достигается. Для этого главбух выстраивает аналитику на бухгалтерских счетах.

Синтетические счета — это счета, которые открываются на основании статей финансовой отчётности. В основном — бухгалтерского баланса. Они содержат максимально обобщённые учётные данные. Номера и названия синтетических счетов закреплены в Плане счетов бухгалтерского учёта финансово-хозяйственной деятельности организации. Например, счёт 10 «Материалы» — это синтетический счёт. Его сальдо показывает общую стоимость всех материалов, имеющихся на складе организации, дебетовые обороты — стоимость всех поступивших материалов, а кредитовые обороты — стоимость всех списанных материалов.

Субсчета — это счета, на которых ведется учет групп объектов учёта внутри одного синтетического счёта. Сальдо по субсчёту показывает общую стоимость группы однородных видов активов, пассивов, доходов или расходов. Субсчета имеют шифр вида ХХ.YY, где ХХ — шифр синтетического счёта, YY — порядковый номер субсчёта. Например, к счёту 10 «Материалы» открываются субсчета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» и т. д. Номера и названия некоторых субсчетов закреплены в Плане счетов бухгалтерского учёта финансово-хозяйственной деятельности организации, но компания может дополнять их перечень. Для этого нужно внести субсчета в рабочий план счетов — документ, который утверждается руководителем компании. Обычно его оформляют как приложение к учётной политике.

Аналитические счета (субконто) — это счета, на которых учитываются отдельные виды активов, пассивов, доходов или расходов. Ещё их называют счетами второго порядка. Они могут не иметь шифра, а иметь только название, либо иметь шифр вида ХХ.YY.ZZ, где ХХ — шифр синтетического счёта, YY — порядковый номер субсчёта, ZZ — порядковый номер аналитического счёта. Например, к субсчету 10.1 «Сырье и материалы» могут открываться аналитические счета 10.1.1 «Болты», 10.1.2 «Гайки» и т. д. Перечень аналитических счетов и субсчетов, применяемых в компании, определяет её главный бухгалтер.

Сумма всех сальдо по аналитическим счетам должна быть равна сальдо по синтетическому счёту. Сумма сальдо аналитических счетов внутри одного субсчёта должна быть равна сальдо по этому субсчёту. А сумма сальдо по субсчетам внутри синтетического счёта должна быть равна сальдо по этому синтетическому счёту. То же самое справедливо для оборотов по счетам.

ООО « Рога и копыта » на начало месяца имело на складе:

- бензина на 50 000 руб.;

- дизельного топлива на 80 000 руб.

За месяц было куплено:

- бензина на 60 000 руб.;

- дизельного топлива на 10 000 руб.;

Отпущено в производство:

- бензина на 40 000 руб.;

- дизельного топлива на 70 000 руб.

Главбух использует следующие шифры счетов:

10.3.2 « Дизельное топливо ».

Составим проводки по движению материалов за месяц.

Дт 10.3.1 Кт 60 — 60 000 руб.

Дт 10.3.2 Кт 60 — 10 000 руб.

Дт 20 Кт 10.3.1 — 40 000 руб.

Дт 20 Кт 10.3.2 — 70 000 руб.

Структуры синтетического и аналитических счетов — на картинке над постом. Если есть сложности с формированием проводок — здесь я подробно описал алгоритм их составления и привел примеры.

Поработав в аутсорсинге, я насмотрелся на малый бизнес. Обычно там с аналитикой по счетам все грустно. Любимый метод учета — котловой. Это когда всё свалено в одну большую кучу на синтетическом счёте без детализации по субсчетам и субконто. Не делайте так. Из-за этого и рождается миф, что бухучёт бесполезен для управления компанией.