Образование ТСЖ собственниками жилых домов

Есть несколько индивидуальных жилых домов (и земельных участков под строительство ИЖС), территориально расположенных в рамках одного земельного массива. Возможно ли решением собственников индивидуальных жилых домов (введены в эксплуатацию, получены адреса) образовать ТСЖ для решения вопросов по управлению общим имуществом? Какая организационная форма управления будет оптимальной для данной ситуации? Может ли сторонняя управляющая компания взять в управление такой массив и выставлять квитанции за коммунальные услуги?

В соответствии с ч. 1 ст. 135 Жилищного кодекса РФ товариществом собственников жилья признается вид товариществ собственников недвижимости, представляющий собой объединение собственников помещений в многоквартирном доме для совместного управления общим имуществом в многоквартирном доме либо в случаях, указанных в ч. 2 ст. 136 ЖК РФ, имуществом собственников помещений в нескольких многоквартирных домах или имуществом собственников нескольких жилых домов, обеспечения владения, пользования и в установленных законодательством пределах распоряжения общим имуществом в многоквартирном доме либо совместного использования имущества, находящегося в собственности собственников помещений в нескольких многоквартирных домах, или имущества, принадлежащего собственникам нескольких жилых домов, осуществления деятельности по созданию, содержанию, сохранению и приращению такого имущества, предоставления коммунальных услуг лицам, пользующимся в соответствии с ЖК РФ помещениями в данных многоквартирных домах или данными жилыми домами, за исключением случаев, предусмотренных ст. 157.2 ЖК РФ, а также для осуществления иной деятельности, направленной на достижение целей управления многоквартирными домами либо на совместное использование имущества, принадлежащего собственникам помещений в нескольких многоквартирных домах, или имущества собственников нескольких жилых домов.

Таким образом, из приведенной нормы ЖК РФ можно сделать вывод, что собственники частных домовых владений имеют право на выбор такой формы управления, как ТСЖ.

Чтобы создать ТСЖ необходимо сделать следующее.

1. Для начала необходимо собрать информацию о собственниках всех помещений дома. БТИ выдает информацию обо всех имеющихся в доме помещениях, а Главное управление Федеральной регистрационной службы — о собственниках помещений.

2. Далее необходимо провести организационную работу по проведению общего собрания. Общее собрание может быть созвано по инициативе собственников помещений (как жилых, так и нежилых).

Общее собрание ведет председатель собрания, который избирается большинством голосов присутствующих собственников помещений или их представителей. Для ведения протокола собрания избирается секретарь собрания.

Решение принимается большинством голосов присутствующих на общем собрании домовладельцев или их представителей и оформляется протоколом. На общем собрании принимается решение об образовании товарищества собственников жилья, утверждении его устава, а также выбираются члены правления ТСЖ и ревизионная комиссия (ревизор) ТСЖ. Решение общего собрания, принятое в установленном выше порядке, является обязательным для всех домовладельцев, в том числе для тех, которые независимо от причин не приняли участия в голосовании.

Если вопрос выбора способа управления домом решен в пользу создания собственного ТСЖ, необходимо будет также подготовить и утвердить его устав.

При принятии общим собранием домовладельцев решения о создании ТСЖ инициатор собрания или уполномоченное домовладельцами лицо оформляет протокол собрания, изготавливает две-три нотариально заверенные копии и передает документы для регистрации ТСЖ в налоговый орган. Полномочия лица, уполномоченного осуществить регистрацию ТСЖ, должны быть отражены в протоколе общего собрания.

Регистрация вновь создаваемого товарищества собственников жилья в осуществляется в Федеральной налоговой службе РФ.

При государственной регистрации создаваемого юридического лица в регистрирующий орган необходимо представить:

– заявление о государственной регистрации по форме № 11001 (приложение № 1 к к приказу ФНС России

от 25.01.2012 N ММВ-7-6/25@);

– решение о создании товарищества собственников жилья в виде протокола общего собрания (подлинник, или нотариально заверенную копию);

– два экземпляра устава товарищества собственников жилья (прошитые, пронумерованные и утвержденные общим собранием домовладельцев);

– квитанцию об уплате госпошлины за регистрацию товарищества (2 тыс. руб.) необходимо перечислить на расчетный ФНС РФ 14 №6 по Калужской области.

В состав органов управления ТСЖ могут быть избраны только члены ТСЖ.

После регистрации в ФНС России ТСЖ может открывать счет в банке.

Созданное и зарегистрированное ТСЖ вправе заключать договоры с организациями – поставщиками коммунальных услуг и специализированными подрядными организациями.

Однако ЖК РФ не предусматривает возможности выбора частным домовладением управляющей организации.

ТСЖ: что это такое, его плюсы и минусы

Граждане нашей страны сталкиваются с бездействием ЖЭКов, отсутствием хорошего обслуживания, проведения ремонтных работ. А потому им на смену приходят управляющие компании или ТСЖ. Но в силу того, что УК — организации коммерческие и, соответственно, настроенные на получение финансовой выгоды.

Большинство жильцов предпочитает создавать альтернативу – товарищество собственников жилья, организацию, чей приоритет – благоустройство МКД и интересы собственников жилья. Это официальная организация со своими обязанностями и полномочиями, а также официальной документацией.

Что такое ТСЖ

В первую очередь нужно сказать, что ТСЖ — это аббревиатура, которая расшифровывается товарищество собственников жилья. Большая часть жильцов МКД является собственниками квартир. У всех многоквартирных домов должны быть организации, чтобы управлять домовым имуществом. Если ни ЖЭК, ни УК жителей не устраивает, владельцы квартир созывают общее собрание, на котором ставят на голосование решение о создании объединения. И после большинства положительных результатов организовывают ТСЖ.

Оно может быть создано в одном МКД или между несколькими жилыми домами. Собственники квартир, которые создают организацию, должны написать заявление о принятии, на основании которого они будут включены в его члены.

Большая часть владельцев квартир считают такую форму управления жилыми домами наилучшим вариантом, который гарантирует отстаивание прав собственников квартир в частности перед коммунальными службами и государственными органами, например, по вопросам проведения ремонтных работ.

Это управляющий орган, целью которого является сохранение, поддержание в должной форме, охрана и благоустройство общедомового имущества. Кроме того, товарищество и его правление – это рычаг воздействия на коммунальные службы и подрядчиков, выполняющих ряд поставленных им задач. Это организация некоммерческого характера, она не преследует цель получения коммерческой выгоды.

Объединение владельцев недвижимости создается физическими лицами, но при этом организация является юрлицом. У товарищества имеется свой расчетный счет, а члены правления и председатель должны быть зарегистрированы в ЕРГЮЛ. ТСЖ, будучи юридическим лицом, должно быть поставлено на учет в фискальной службе.

Цели создания

Целями совместного объединения владельцев жилья в многоквартирном доме являются:

- совместное руководство и распоряжение общедомовым имуществом;

- получение доходов и их распределение на решение задач по обслуживанию и благоустройству;

- содержание дома в хорошем состоянии: как санитарном, так и техническом.

Организация имеет право сдавать в аренду или найм часть общего имущества с целью. Получения дополнительного дохода, который будет направлен на решение определенных задач товарищества.

Товарищество собственников жилья координирует деятельность, направленную на управление подвластными ей домами, как некоммерческая организация. А потому она стремится не к получению максимум прибыли, а к распределению доходов на нужды товарищества. Но объединение не обязано покрывать убытки, которые могут возникнуть, за счет дополнительного внесения средств собственниками жилья.

Объединение является способом избежать навязываемых УК условий по обслуживанию дома. Например, самим выбирать подрядчиков и поставщиков услуг на выгодных условиях для жильцов, а не управляющей компании. Коммунальщики и прочие фирмы в свою очередь обслуживают дом на основании заключенного договора с ТСЖ.

Если члены или просто жильцы дома недовольны действиями объединения, они имеют полное право предъявить претензии и поставить вопрос на голосование. Таким образом, его главная цель и функция – организация правильного управления и руководства эксплуатацией вверенного ему жилого фонда.

Согласно 136 статье ЖК РФ, в одном многоквартирном доме собственники могут создать одно ТСЖ. Создание товарищества возможно и между несколькими, близко расположенными МКД или имеющими общие земельные участки или инфраструктурные элементы. Товарищество также может быть создано на этапе строительства дома (ст. 139 ЖК).

Решение о том, вступать или нет в ТСЖ, принимают собственники квартир, никто их принудить к этому не может. Необязательно все жильцы дома должны быть членами товарищества. Создание товарищества возможно, если на общем собрании по вопросу о его организации присутствуют 50% жильцов, и столько же из присутствующих должно проголосовать положительно.

Функции ТСЖ

Нередко, перед созданием объединения владельцев недвижимости, у его будущих членов и прочих жильцов дома возникает вопрос: чем занимается организация, какие функции на нее возложены. Права и обязанности определяются статьей 135 ЖК РФ, а также уставом организации. Основные обязанности товарищества собственников жилья таковы:

- контролировать деятельность компаний, оказывающих услуги собственникам квартир: коммунальных служб, предприятий и фирм, что оказывают бытовые услуги, такие как вывоз мусора, уборка улиц, поддержание чистоты в подъездах и прочие;

- решать вопросы, касающиеся того, когда и кто осуществляет ремонт;

- отслеживать выполнение правил эксплуатации дома и его обслуживания;

- обеспечивать выполнение работ по обустройству дома и придомовой территории согласно плану, утвержденному на год;

- предоставлять требуемые услуги собственникам квартир и выполнять их;

- обеспечивать должное санитарное состояние общедомового имущества (своевременный вывоз мусора, чистота на площадках, в частности возле мусоропроводов и так далее);

- выделение парковочных мест, детских площадок для жильцов дома (пункт должен быть оговорен уставом);

- выполнение дополнительных функций, прописанных в уставе, утвержденном на общем собрании.

ТСЖ, как представитель интересов жильцов многоквартирных домов, обязано отстаивать интересы дома и права жильцов в частности перед коммунальными службами и государственными органами. Чаще всего возникают проблемы с проведением ремонта как текущего, так и капитального. Членам правления и председателю товарищества в частности придется не раз столкнуться с нежеланием коммунальщиков вовремя выполнять свои обязательства.

Согласно законодательству, будучи юридическим лицом, имеет право от своего имени заключать договоры с ресурсоснабжающими организациями, оказывающими коммунальные услуги по обслуживанию многоквартирного дома и прочие, которые собственники жилья сочтут необходимыми. Еще одно обязательство участников объединения — составление и утверждение сметы на последующий период.

В обязанности членов ТСЖ входит поддержание порядка в доме, чистоты и сохранности общедомового имущества, в частности технического оснащения, конструкций на земельном участке, что прилегает к МКД и так далее. Таким образом, все, что делает объединение владельцев жилой недвижимости, направлено на улучшение или минимум поддержание достойных жилищных условий дома или нескольких МКД, находящихся под его управлением.

Порядок отчета перед жильцами

Согласно законодательству, товарищество собственников жилья, а именно члены правления и его глава, обязаны регулярно отчитываться перед жильцами. Причем регулярный порядок отчета устанавливается уставом. Кроме того, отчет о движении средств, выплатах, тратах, полученных доходах или проделанной ТСЖ работе должен быть предоставлен по первому требованию членов объединения.

Тем не менее, ни одним законодательным актом не было установлено четкой формы для отчета ни для правления, ни для председателя. Исходя из этого, порядок отчетности перед жильцами следует четко прописать в уставе товарищества. Потому как он является основным документом, согласно которому должны действовать члены правления и глава ТСЖ.

Каждый из жильцов, являющийся членом товарищества, должен в обязательном порядке ознакомиться с уставом товарищества. В нем описан порядок, каким образом, когда и в какой форме оно обязано отчитаться перед собственниками квартир.

Устав

Как уже было сказано, устав товарищества – главный правовой документ, регулирующий права, функции, обязанности его членов, правления и председателя. Он подается в качестве учредительного документа для регистрации товарищества в качестве юридического лица. На первом общем собрании членов товарищества устав должен быть утвержден и подписан председателем.

Форма и содержание определяются законодательством РФ, согласно которому устав:

- утверждается всеми владельцами квартир;

- должен быть пронумерован и подписан председателем;

- подписи собственников необязательны.

Копия заверенного устава должна быть заверена нотариусом. После чего ТСЖ на его основании регистрируют в федеральной налоговой службе для дальнейшего налогообложения объединения собственников жилья.

Сам устав содержит:

- адреса входящих в ТСЖ зданий;

- место и дата составления;

- цель, с которой создавалось товарищество;

- права, обязанности его членов.

Если необходимо внести поправки в уже действующий устав, необходимо провести общее собрание и изменить содержание документа на основании протокола мероприятия.

Учредители

Каждый из жильцов дома, выступивших за создание товарищества, является учредителем ТСЖ. Но так как участников товарищества и, соответственно, собственников квартир много, то в заявлении и документации, подаваемой для регистрации товарищества, указывается, что учредители ТСЖ – члены его правления.

Они выступают лицом товарищества, его управляющей частью, которая, как и остальные члены, заинтересована в должном обслуживании дома и надлежащем качестве оказываемых услуг. Если кто-либо из членов товарищества хочет выйти из состава учредителей ТСЖ, ему необходимо написать соответствующее заявление. При этом согласия остальных жильцов не требуется.

Учредителем может быть любое физическое лицо, проживающее в доме, и являющееся владельцем жилой площади в нем. Упоминание учредителей при регистрации ТСЖ в качестве юридического лица является формальностью. Члены правления и председатель регистрируются в ЕРГЮЛ. Если в составе правления происходят изменения, об этом необходимо уведомить фискальную службу для внесения соответствующих поправок.

Реестр членов ТСЖ

В реестре членов товарищества собственников жилья должны содержаться данные, при помощи которых можно понять, кто именно является членами ТСЖ. Также сведение, которые в нем отражены, позволят при необходимости связаться с любым из участников товарищества. Список членов ТСЖ отражает информацию о размере принадлежащей доли общедомового имущества каждому из них.

Стандартная форма реестра содержит следующую информацию:

- наименование товарищества собственников жилья;

- юридический адрес ТСЖ;

- данные ИНН;

- дату создания;

- перечень входящих в товарищество домов.

Он должен быть подписан председателем ТСЖ с указанием его контактного телефона.

Ответственность

Правила работы, функции, полномочия и обязанности товарищества собственников записаны в жилищном праве и регламентированы законодательством РФ. Среди участников ТСЖ избирается правление, в которое входят несколько человек. И также глава товарищества – председатель, на котором лежит ответственность за действия объединения.

Так, глава ТСЖ отвечает за следующие действия:

- подбор персонала;

- сдача отчетности в налоговую;

- ведение и хранение учета товарищества;

- заключение договоров.

На членов правления ТСЖ возложена ответственность за выполнение соглашений, заключенных с подрядчиками и прочими службами, в том числе коммунальными, а также перед партнерами и жильцами дома.

Под ответственностью товарищества также понимают следующие его обязательства:

- использование площадей, находящихся в общем долевом владении всех жильцов;

- содержание и сохранение порядка в местах общего пользования;

- проведение ремонтных работ;

- распоряжение общей собственностью товарищества.

Члены ТСЖ должны обеспечить своевременную и качественную поставку ресурсов и коммунальных услуг.

Принятие решения в товариществе

Все решения принимаются совместно на основании итогов голосования владельцев жилья, проведенного на общем собрании. С такого собрания начинается само создание ТСЖ, на котором 50% владельцев квартир дома или нескольких МКД должны заявить о желании организовать товарищество. Собрание может проводиться как в очной, так и в заочной форме путем письменного голосования.

На таких собраниях принимают решения о том, как использовать свободные площади, например, технический этаж, согласовывают порядок, права и прочие пункты устава, решают текущие вопросы, например, по ремонту. Также именно собранием жильцов решается судьба действующего председателя, необходимости его замены.

Для проведения голосования на собраниях ТСЖ необходимо заранее сообщить жильцам дома о его дате, времени и месте проведения. На мероприятии могут быть приняты решения исключительно по тем вопросам, которые согласно законодательству РФ находятся в компетенции товарищества. Необходимо заранее подготовить повестку дня, в которой отразить все пункты, необходимые к обсуждению и принятию решения.

Все принятые решения на собрании вносятся в протокол, который ведется на протяжении всего мероприятия и по окончании его заверяется подписью инициатора или председателя. Для принятия какого-либо решения необходимо большинство голосов. Жильцов, которые не присутствовали на собрании, необходимо оповестить в течение 10 суток об итогах собрания.

Плюсы и минусы ТСЖ

Товарищество собственников жилья предоставляет владельцам квартир право самим решать, каковы правила управления домом и общим имуществом, кто станет поставщиком коммунальных услуг и так далее. Но возможность самостоятельного принятия решений может быть как достоинством, так и недостатком.

Среди неоспоримых достоинств такой формы управления домом, как ТСЖ, следует выделить:

- управление общим имуществом в доме с целью получения дополнительных средств на благоустройство, обслуживание и ремонт МКД и прилегающей территории: аренда, размещение рекламы;

- быстрое решение возникающих вопросов на общих собраниях путем голосования;

- финансовая прозрачность: в любой момент каждый из жильцов и членов товарищества имеет право ознакомиться с движением денег, расходом средств;

- платить нужно только за действительно необходимые услуги, а не те, что навязывает управляющая компания или вносит в оплату по умолчанию, следовательно, это существенно сократит оплату коммунальных;

- самостоятельный выбор подрядчиков.

При создании ТСЖ ответственность за сохранность общедомового имущества ложится на каждого жильца, также как и за результаты принятых ими решений по обустройству и обслуживанию жилого дома. Одним из важных преимуществ ТСЖ перед управляющими компаниями является возможность уменьшения размера коммунальных платежей. Грамотный управленец может ощутимо снизить плату по квартплате за счет получения товариществом прибыли, например, предоставив нежилую площадь под аренды.

Товарищество собственников жилья имеет и свои недостатки. В каждом объединении существует группа активистов, но никто не даст гарантий, что это грамотные и компетентные люди. Излишняя инициативность и неспособность разобраться в возникшем вопросе, вести дела должным образом.

У товарищества довольно небольшой собственный капитал, при помощи которого сложно расплатиться с возникшими задолженностями. И это может стать существенной проблемой ТСЖ, когда придется срочно рассчитываться с подрядчиками. Помимо этого, выполнение некоторых разовых работ для объединения может обойтись дороже, чем для той же УК, потому как заинтересованность в одиночных заказах у многих фирм минимальная.

Что такое акциз

Акциз есть косвенный налог, который включается в цену продукции, товаров и в итоге уплачивается конечным потребителем их. В НК РФ акцизам посвящена глава 22, в которой подробно рассматриваются вопросы налогообложения подакцизных товаров и особенности применения акциза. В нашем материале изложена наиболее важная информация, касающаяся этого косвенного налога: каков экономический смысл акциза, как он влияет на цену товара, каковы недостатки и преимущества акцизного механизма.

Акцизы в налоговой системе РФ

Акциз взимается с организаций и предпринимателей, работающих с определенными НК РФ видами товаров, в том числе и при перемещении через границу (таможню) со странами — членами Евразийского экономического союза.

Классификационные признаки акциза:

- федеральный налог (по принадлежности к властному и управленческому уровню);

- платеж юрлиц и ИП (по принадлежности к субъектам, уплачивающим его);

- нецелевой платеж (средства, полученные от взимания акциза, не направлены на финансирование строго определенных проектов или мероприятий);

- косвенный налог (по методу изъятия);

- неокладный налог, исчисляемый и уплачиваемый самим плательщиком (по способу обложения);

- регулирующий налог, зачисляемый в федеральную казну и в бюджеты регионов (по полноте прав использования).

Целью применения акциза, помимо общей, присущей всем налогам, – наполнения бюджета, является регулирование с помощью этой надбавки к цене спроса на наиболее востребованные потребителем товары.

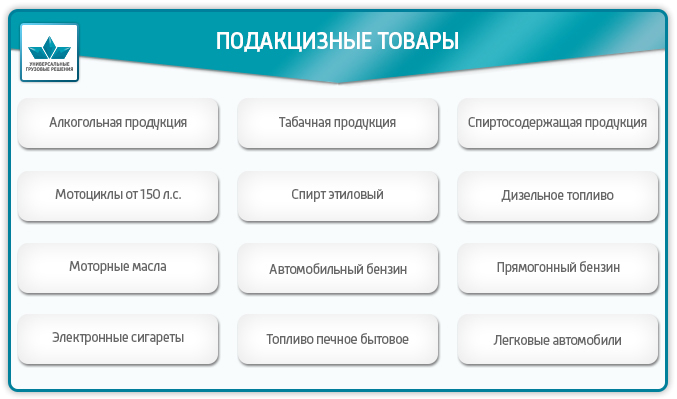

Подакцизные и неподакцизные товары

Облагаемыми акцизом товарами законодатель признает:

- спирты и содержащую их продукцию;

- напитки, содержащие алкоголь;

- табак, изделия из него, в том числе и употребляемый нагреванием, жидкий никотин, электронные сигареты;

- легковые авто и мотоциклы;

- бензин, ДТ, моторные масла, керосин авиационный, средние дистилляты (например, топливо печное и судовое), сырье нефти;

- газ природный (в контексте международных договоров РФ);

- параксилол, бензол, ортоксилол.

Из общего правила есть исключения. Так, не облагаются акцизами содержащие спирт: лекарства, ветпрепараты (если они разлиты в малые емкости, не более 100 мл), парфюмерия и косметика (до 90% включительно спиртосодержания, разлита в емкости по 100 мл, имеется механизм для разбрызгивания, если процент спирта до 80, пульверизатор не нужен; либо если процент спирта составляет до 90, а объем розлива до 3 мл); отходы спиртопроизводства, сусло, виноматериалы.

Алкогольные напитки, более чем на 0,5% содержащие спирт, облагаются так же, за некоторым исключением. Существует правительственный Перечень пищевой продукции, куда в том числе входят и товары со спиртосодержанием более 0,5%, и они не облагаются акцизом (документ утв. Постановлением Прав-ва №1344 от 9/11/17 г.). К ним, например, относят напитки брожения, квасы, пряные напитки до 1,2% крепости включительно, кисломолочные продукты (ст. 181 НК РФ, Перечень, утв. пост. №1344).

Облагаемые и необлагаемые операции

Операциям, облагаемым акцизами, посвящена ст. 182 НК РФ. Объекты обложения налогом изложены в ней с учетом присущих им нюансов.

Основу составляют такие операции, как:

- продажа подакцизой номенклатуры на территории России;

- реализация конфиската, бесхозных товаров либо тех, на которые поступил отказ в пользу государства;

- передача подакцизных товаров из давальческого сырья;

- ввоз товаров подакцизного характера;

- получение (оприходование) этилового спирта-денатурата;

- получение бензина прямогонного.

На заметку! Под оприходованием, согласно НК РФ, понимается момент принятия подакцизного товара на бухгалтерский учет.

Не относят к операциям, облагаемым акцизом, согласно НК РФ, следующие:

- передача облагаемого акцизом товара внутри организации, по подразделениям;

- продажа подакцизной номенклатуры на экспорт;

- первичная реализация конфиската, бесхозных товаров, относящихся к подакцизным, которые должны быть переданы государству, переработаны, уничтожены;

- аналогично — ввоз таких же товаров, от которых произошел отказ, на территорию РФ, либо размещенных в особой портовой экономической зоне и т.п.

Подробности освобождения от налога содержит ст. 183 Кодекса.

На заметку! Освобождение от акциза может быть применено только в случае обособленного учета «льготных» операций.

Акциз в цене товара

При совершении операций с подакцизными товарами определяется, согласно установленным ставкам, сумма акциза. Она включается в цену товарной номенклатуры. Каждый хозяйствующий субъект, совершающий такие операции, рассчитывает сумму налога, которая подлежит перечислению в бюджет. Затем при реализации бизнес-партнеру эта обязанность переходит к нему. Процесс происходит до тех пор, пока не определится конечный покупатель, потребитель товара. Фактически на нем и лежит бремя обложения акцизом. Таков механизм регулирования потребления подакцизных товаров.

Ставки по акцизам устанавливаются трех видов:

- твердая, или фиксированная, на единицу продукции, товара;

- адвалорная, или в процентах от стоимости;

- комбинированная, или сочетающая в себе признаки первого и второго вида.

Конкретные значения ставок на тот или иной облагаемый налогом товар указаны в ст. 193 НК РФ. Так, в текущем году применяются ставки:

- на бензин класса 5 — 12 314 руб./т., а не соответствующий этому классу — 13 100 руб./т;

- авто с мощностью двигателя от 90 до 150 л.с. — 47 руб./1 л.с.;

- сигареты и папиросы — 1890 руб./тыс. шт. +14,5% от максимальной цены в розницу, но не менее 2 568 руб./тыс. шт.;

- газ природный — ставка 30% (если иных положений нет в международных договорах).

Формулы расчета акциза:

- А= Нб * СтА — для твердых или процентных ставок.

- А= Нб * СтА + Д% * Цмакс – для комбинированных ставок.

Здесь А – расчетная сумма акциза, Нб – налоговая база (в натуре или в рублях), СтА – ставка в процентах или в рублях за единицу товара, продукции, Д% – процентная доля, Цмакс – максимальная цена товара в розницу.

Важно! При определении налоговой базы следует руководствоваться нормами ст. 187 НК РФ. По каждому товару она определяется обособленно.

Преимущества и недостатки акцизной системы

Применение акцизов в налоговой системе, как уже отмечалось выше, носит характер регулирующий, в отношении тех товаров, которые государство считает роскошью, или вредящих здоровью граждан. По сути акциз – это завуалированный «штраф» за приобретение таких товаров. По мысли законодателей, акцизы позволяют:

- стабильно наполнять бюджет;

- стимулировать потребление и производство в определенном «правильном» русле.

Однако на практике у этого явления две стороны, и экономисты, социологи не прекращают полемику по вопросу применения акцизов и их постоянного повышения.

Например, повышение цен за счет акцизов на табак и алкоголь приводит к тому, что население, употребляющее указанные товары, переходит на более дешевые, зачастую контрафактные аналоги, качество которых отследить невозможно.

Положительный эффект, свидетельствующий об уменьшении потребления вышеуказанных товаров, возможен, как показывает мировой опыт, лишь в долгосрочной перспективе (более четверти века) и в ограниченном количестве мировых держав (в настоящее время это произошло в Италии и Швейцарии). Тем не менее у «акцизного» метода борьбы за здоровье нации много сторонников среди законодателей – ставки продолжают увеличиваться год от года.

Похожая ситуация и с акцизами на автомобили, бензин. Часть специалистов считает применение к этим товарам указанного налога правомерным, отмечая, что автомобиль все еще остается роскошью для населения, особенно в сельской местности. В то же время, по их мнению, увеличение акцизов в этой сфере приведет рынок авто:

- к снижению количества автомобилей в крупных городах;

- к переходу на производство электромобилей.

Заключение

С помощью косвенных налогов — акцизов — государство не только пополняет свой бюджет, но и регулирует спрос на определенные товары: табак, алкоголь, автомобили и др. Операции с этими товарами облагаются акцизом. Законодатель предусматривает и ряд исключений. Налоговая база по каждому подакцизному товару рассчитывается отдельно. Ставки по акцизам применяются твердые, в процентах и комбинированного характера. Значения ставок регулярно изменяются, как правило, в сторону повышения.

В гл. 22 НК РФ подробно рассматриваются вопросы налогообложения акцизами операций с подакцизными товарами.

Положительным моментом применения акцизных рычагов регулирования спроса является стабильный приток средств в бюджет. Повышение за счет акцизов цены вредных для здоровья товаров может уменьшить потребление и снизить негативные последствия их использования (автомобили, табак, алкоголь). Эту точку зрения разделяют не все специалисты, указывая, что потребитель в таком случае стремится перейти на более дешевые аналоги того же товара и эффект может оказаться обратным.

Постоянное повышение налогового бремени отрицательно сказывается и на экономике в целом.

Кто является плательщиками акцизов (нюансы)?

- Кто может быть признан плательщиком акцизов?

- В каких случаях возникает обязанность по уплате акцизов?

- Какие товары являются подакцизными?

- Операции, порождающие «акцизную» обязанность

- Что не облагается акцизами?

- Признаются ли плательщиками акцизов индивидуальные предприниматели и спецрежимники?

- Кто будет плательщиком акциза, если товары продает посредник?

- Итоги

Кто может быть признан плательщиком акцизов?

Перечень лиц, которые могут признаваться плательщиками акцизов, приведен в п. 1 ст. 179 НК РФ. К ним относятся:

- организации;

- индивидуальные предприниматели;

- лица, которые перемещают подакцизные товары через таможенную границу нашей страны, определяемые в соответствии с таможенным законодательством.

Как платить акцизы организациям, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В каких случаях возникает обязанность по уплате акцизов?

Налогоплательщики акцизов имеют постоянный статус только в том случае, когда они регулярно совершают операции, облагаемые этим налогом. У остальных подобная обязанность может возникать от случая к случаю. Дело в том, что уплатить акциз любой из указанных выше субъектов должен только тогда, когда совершает какую-либо из операций, подпадающих под обложение акцизами, т.е. операцию с подакцизными товарами. Если такие обстоятельства не возникли, то это к налогоплательщикам акцизов субъекта не причисляют. Об этом прямо сказано в п. 2 ст. 179 НК РФ.

Какие товары являются подакцизными?

Подакцизными товарами являются:

- этиловый спирт, в том числе денатурированный этиловый спирт, спирт-сырец, винный, виноградный, плодовый, коньячный, кальвадосный, висковый дистилляты;

- жидкая спиртосодержащая продукция с объемной долей этанола более 9%, кроме отдельных видов:

- лекарств;

- ветпрепаратов;

- парфюмерно-косметической продукции;

- перерабатываемых отходов алкогольного производства;

- виноматериалов;

- алкогольная продукция крепостью более 0,5%, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством РФ;

Операции, порождающие «акцизную» обязанность

Перечень таких операций содержится в ст. 182 НК РФ. Если говорить в общих чертах, то к ним относятся:

- любая реализация подакцизных товаров;

- передача произведенных подакцизных товаров:

- переработчиком давальцу, а также их получение переработчиком в качестве платы за свои услуги;

- внутри организации для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина, используемого для дальнейшего производства продукции нефтехимии, или денатурированного этилового спирта для производства неспиртосодержащей продукции при наличии у организации необходимых свидетельств на совершение операций с этими веществами);

- для собственных нужд;

- в уставный капитал и т. п.;

- участнику при выходе из общества;

- на переработку на давальческой основе.

- ввоз подакцизных товаров в страну;

- получение отдельных видов подакцизных товаров, в том числе:

- денатурированного этилового спирта;

- прямогонного бензина;

- бензола, параксилола или ортоксилола;

- авиационного керосина.

Внимание! На осуществление операций с отдельными товарами необходимы свидетельства на производство, переработку и т. п., предусмотренные ст. 179.1–179.3 НК РФ.

Что не облагается акцизами?

При условии ведения отдельного учета акцизами не облагаются (ст. 183 НК РФ):

- передача внутри организации одних подакцизных товаров для производства других подакцизных товаров; исключение предусмотрено подп. 22 п. 1 ст. 182 НК РФ для этилового спирта;

- экспорт подакцизных товаров, в том числе если их экспортирует собственник — заказчик переработки или кто-то по его поручению, а также ввоз таких товаров в портовую ОЭЗ с остальной части нашей страны;

- первичная реализация или передача конфиската, бесхозяйных или отказных подакцизных товаров на промышленную переработку под контролем таможенников или налоговиков либо на уничтожение;

- передача внутри организации:

- произведенного этилового спирта для дальнейшего производства спиртосодержащих парфюмерно-косметических аэрозолей, бытовой химии;

- ректификованного этилового спирта, произведенного из спирта-сырца, подразделению, производящему алкогольные напитки;

- произведенных алкогольных дистиллятов (винного, виноградного, плодового, коньячного, кальвадосного, вискового) для выдержки или купажирования в целях дальнейшего производства (розлива) этой же организацией алкогольной продукции;

- некоторые операции с авиационным керосином и бензолом, параксилолом и ортоксилолом.

Признаются ли плательщиками акцизов индивидуальные предприниматели и спецрежимники?

НК РФ в ст. 179 определяет, что налогоплательщиками акцизов являются не только юрлица, но и индивидуальные предприниматели. Основное условие здесь одно для обоих категорий хозяйствующих субъектов – чтобы им был присвоен такой статус, они должны проводить соответствующие операции. Исключение составляют перекупщики, но о них пойдет речь ниже в отдельной главе.

Как ИП платить акцизы, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Для спецрежимников ситуация требует отдельного пояснения: они могут быть плательщиками акцизов, но не всегда могут применять спецрежимы. Сразу обратим внимание, что речь здесь идет только о лицах на ЕСХН и УСН.

Теперь объясним наш вывод подробнее.

Такие системы, как ЕСХН и УСН, недопустимы для тех, кто занят производством подакцизных товаров, в том числе на давальческих началах (подп. 2 п. 6 ст. 346.2, подп. 8 п. 3 ст. 346.12 НК РФ, письма Минфина России от 18.03.2011 № 03-07-06/70).

Важно! Под производством в целях «акцизной» главы НК РФ понимается не только выпуск подакцизных товаров сам по себе, но и:

- розлив алкогольной продукции и пива, являющийся частью общего производственного процесса;

- любое смешение товаров в местах их хранения и реализации (кроме общепита), в результате которого получается подакцизный товар, облагаемый акцизом по большей ставке, чем само сырье.

При совершении операций не с произведенными, а с приобретенными товарами применять упрощенку и сельхозналог можно.

При этом нужно иметь в виду, что данные спецрежимы не освобождают лиц, их применяющих, от уплаты акцизов. Ведь в п. 3 ст. 346.1 и пп. 2–3 ст. 346.11 НК РФ в числе налогов, которые заменяются специальным, акцизы не указаны.

Это значит, что упрощенец или плательщик ЕСХН, совершая допустимые для него подакцизные операции, должен выполнять все обязанности плательщика акциза.

Кто будет плательщиком акциза, если товары продает посредник?

При реализации подакцизных товаров плательщиками акцизов являются практически всегда производители. Исключение составляет продажа конфиската, бесхозяйных и отказных ценностей. Поэтому и при заключении посреднического договора платить акциз должен производитель. Причем здесь особенностью налогообложения будет то, что акциз нужно начислять уже в момент передачи подакцизной продукции посреднику, не дожидаясь продажи товаров конечному покупателю. Объясняется это положениями п. 2 ст. 195 НК РФ, который определяет дату реализации подакцизных товаров как день их отгрузки или передачи. Поэтому, несмотря на сохранение права собственности на подакцизные товары за производителем, посчитать налог нужно сразу при передаче их посреднику. Так считает Минфин России (см. письмо от 01.10.2008 № 03-07-06/87).

Итоги

Плательщиками акцизов являются и организации и ИП. При этом неважно какую систему они применяют. Ни один спецрежим не освобождает от обязанности платить акцизы. Но спецрежимники не вправе заниматься производством подакцизных товаров. В этом случае они должны перейти на ОСНО.

Что такое акциз

Автор статьи — Копирайтер Контур.Бухгалтерии

Что такое акциз

Акциз — это особый налог, тоже косвенный, как и НДС. Можно сказать, что это надбавка, которая “спрятана” в продажной цене товара, и ее цель — регулировать спрос. Как и в случае с НДС, уплата акциза ложится на плечи конечного потребителя, а предприниматель или компания только передают этот налог государству.

Акциз — федеральный налог, так что правила его расчета и уплаты одинаковы во всех регионах страны и нет регионов, которые освобождают от уплаты акцизов. Налоговая бдительно следит за уплатой этой пошлины, потому что они приносят в госбюджет 5-8% средств.

Какие товары относятся к подакцизным

Есть список товаров, которые “назначены” подакцизными, то есть при торговле этими товарами приходится платить акциз, и неважно, произвели их в России или за границей. Обычно это популярные высокомаржинальные товары, их перечень постоянно меняется, он приведен в п. 1 ст. 181 НК РФ. Например, в списке есть:

- продукты с содержанием спирта с долей до 9%;

- алкогольные напитки — вина, сидры, пиво с долей спирта более 0,5%;

- табак и все виды табачных изделий;

- электронные сигареты с никотином и заправки к ним;

- топливо: печное, дизельное

- моторные масла;

- бензин;

- легковые машины;

- мотоциклы с двигателем мощностью более 150 л.с.

Часть подакцизных товаров нужно маркировать (табак, алкоголь), другую часть нет (мотоциклы, автомобили).

В каждой группе подакцизных товаров есть исключения, например:

- медицинские и ветеринарные товары с содержанием спирта (должны входить в список лекарств или ветеринарных средств);

- парфюмерия с содержанием спирта (есть требования по процентной доле спирта и объему флакона);

- виносодержащие материалы — сусла из винограда, яблок, пшеницы и пр.

Считается, что акцизы на алкоголь и табак помогают ограничивать потребление этих вредных для здоровья веществ. Акцизы на автомобильное топливо и масла становятся своего рода платой за пользование дорогами и загрязнение окружающей среды. А акцизы на предметы роскоши (икра, осетровые рыбы и пр.) помогают перераспределять средства.

Кто платит акциз

Плательщики акциза (ст. 179 НК РФ) – это российские и зарубежные:

- индивидуальные предприниматели;

- организации;

- физлица, которые перевозят товар через границу Таможенного союза.

В большинстве случаев акциз платят при следующих действиях с товарами:

- продажа;

- пересечение границы;

- производство;

- передача для дальнейшего производства;

- передача лицу, которое обеспечило сырье для производства товара;

- передача для переработки;

- передача сотруднику, который уходит из компании.

Обязанность по уплате акциза появляется не всегда. Некоторые группы товаров требуют уплаты налога только при конкретных операциях: скажем, производители прямогонного бензина платят акциз, а продавцы — нет.

От акцизов освобождают (ст. 183 НК РФ) производителей, если они передают товары внутри подразделений компании для дальнейшего производства (кроме некоторых случаев), если вывозят товары за рубеж, при первой продаже конфиската. Для освобождения нужно соблюсти особые условия: раздельный учет подакцизных и не подакцизных товаров, банковские гарантии (ст. 184, 195, 204 НК РФ).

Какие бывают ставки акциза

Есть три вида акцизных ставок:

- твердые — определенная сумма на единицу измерения (например, на литр), такая ставка работает для всех подакцизных товаров, кроме папирос и сигарет;

- адвалорные — процент от стоимости товара (упоминаются в НК РФ, но на практике не применяются);

- комбинированные — состоят из суммы на единицу измерения и процента от максимальной стоимости, эта ставка работает для папирос и сигарет.

Для каждого вида товаров в категории работает своя ставка: скажем, каждый класс бензина имеет свою ставку.

Как рассчитать размер акциза

Для расчета нужно знать ставку и налоговую базу. По каждому виду подакцизных товаров налоговая база (НБ) определяется по-своему (ст. 187 НК РФ).

- По товарам со специфическими ставками НБ — это объем / количество проданных или переданных товаров.

- По товарам с комбинированной ставкой (папиросам и сигаретам) НБ состоит из двух частей. Первая часть — это объем / количество проданных или переданных товаров, вторая часть — расчетная стоимость этих товаров, то есть произведение максимальной стоимости единицы товара (пачки) на количество товара. Максимальную цену производители наносят на каждую пачку папирос с 2007 года, выше этой цены товар продавать нельзя, есть штрафы за завышение стоимости.

Для первой группы товаров с твердой ставкой сумма акциза рассчитывается по формуле:

Налоговая база * Ставка акциза

Для второй группы товаров с комбинированной ставкой сумма акциза рассчитывается по формуле:

Налоговая база по количеству товара * Ставка на штуку товара + Назначенный процент * Максимальная цена товара

Когда уплачивают акцизы

Налоговый период по акцизам — один календарный месяц. Для всех подакцизных товаров кроме алкоголя акциз уплачивается дважды в равных долях за один период:

- Первую выплату делают до 25 числа в месяц после месяца, когда подакцизный товар был продан / передан.

- Вторую выплату делают до 15 числа через месяц после продажи / передачи товара.

Для алкоголя и спиртосодержащих товаров другие правила:

- за алкоголь, проданный с 1 по 15 число месяца, акциз платят до 25 числа этого же месяца;

- за алкоголь, проданных с 15 числа до конца месяца, акциз платят до 15 числа следующего месяца.

По акцизам можно применять вычеты, аналогично НДС, условия вычетов прописаны в ст. 200 и ст. 201 НК РФ. Например, вычет можно сделать, если вы используете подакцизный товар как сырье при производстве других подакцизных товаров, при этом уплатили акциз продавцу или в бюджет при ввозе товара, а ставки акциза установлены на единицу измерения НБ.

Ведите учет, начисляйте зарплату и отчитывайтесь в облачном сервисе Контур.Бухгалтерия. Сервис автоматически делает большинство расчетов, напоминает о датах платежей и отчетности, в нем есть инструменты для финансового контроля и оптимизации налогов. Первые две недели работы бесплатны для всех новичков.

Подакцизные товары: что это такое, перечень продукции, которая ими признается, виды акцизных продуктов

Налоговый кодекс РФ регламентирует списки и порядки взимания акцизов с производителей (или в некоторых случаях с продавцов). Этот косвенный налог обычно закладывается в стоимость готового продукта или в тариф оказываемой услуги. Несмотря на то что юридически этот взнос делает компания, выпускающая, например, алкоголь, фактически его оплачивает покупатель из-за наценки. В статье мы расскажем про подакцизные товары – что это такое, что относится к акцизной продукции и по какому правилу исчисляется налоговая ставка.

Общие сведения

Надбавка к товарной стоимости определяется государством. Она идет в государственный бюджет с целью его наполнения, а также преследует задачу регулировать количество выпуска и качество этого продукта. Все категории обладают общим отличительным свойством – это сфера с высокой рентабельностью и малыми издержками на производство, что делает их доступными для налогообложения. Из всех получаемых госбюджетом налогов в России, этот занимает до 8%, что можно назвать очень крупным приливом средств в казну. Под акциз попадают не только произведенные в РФ товарные единицы, но и привезенные из-за рубежа.

Плательщиком может являться как производитель, так и поставщик, импортер, продавец – юридическое лицо, занимающееся реализацией и получающее материальные средства в ходе передачи прав собственности на определенную партию. Чаще всего налог начисляется после производства, но иногда его должен уплатить тот, кто продает изделие, например, в случае, если он получил его как конфискат или после решения суда.

Вся акцизная продукция регламентирована нормативным актом, ее актуальный перечень всегда можно найти в 181 статье НК РФ.

Государство часто позиционирует акцизирование как меру по регулированию продаж. Так, например, повышение цен на алкоголь и табак должны привести к снижению покупаемости и, соответственно, употребления.

Какие товары являются подакцизными: перечень

Представим краткую таблицу с обоснованием, в каком нормативном акте прописана их принадлежность к этой категории.

Название продукции, которая облагается налогом на добавленную стоимость

Какой пункт и подпункт 181 статьи это регламентирует

Этиловый спирт (исключая тот, который причислен к медицинскому)

Любые товары промышленного назначения, содержащие спирт в процентном соотношении не менее 9%

Весь алкоголь, в котором доля этанола превышает 0,5%

Табак и табакосодержащая продукция

Легковые транспортные средства, а также мототехника с мощностью свыше 150 лошадиных сил и объемом двигателя более 112,5 кВт

АИ, дизельное топливо и моторные масла

П. 1., подп. 7, подп. 8 и 9 соответственно

Остальные подпункты (от 10 до 14) занимают химические вещества и соединения, которые можно причислить к сырьевым материалам, например, бензол или природный газ. Перечень подакцизных товаров устанавливается надзорными органами, но он может несколько видоизменяться, поэтому представителям производственных компаний данных направлений необходимо тщательно следить за правками. К тому же некоторые пункты требуют пояснений, которые мы и хотим дать в нашей статье.

Отдельно стоит отметить, что ряд продуктов, например, алкоголь и табак, подвергаются обязательной маркировке. Эта мера предусмотрена для того, чтобы регулировать их оборот, а также предотвращать поступление контрафакта в магазины и к людям. Каждая торговая (а также производственная и складская) точка должна быть укомплектована оборудованием – специальными кассами, считывающими устройствами, программным обеспечением.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Виды подакцизных товаров: какие позиции к ним относятся

Фактически все товарные единицы можно разделить на две группы:

- подвергаемые обязательной маркировке;

- не маркируемые в принудительном порядке.

К первой категории причисляется два вида продуктов:

- Табак, расфасованный в упаковках, пачках для продажи в розницу. Это сигареты, курительные смеси, жевательный и нюхательный порошки, сигары и прочие разновидности с никотином.

- Алкоголь, разлитый по емкостям от 50 мл до тар в 100 л и предназначенный для розничной реализации. В данный перечень не входит пиво и пивные напитки (в том числе, в кегах для розлива), а также сидр, медовуха. Именно по этой причине некоторые магазины ограничивают алкогольный ассортимент только слабоалкогольными вариантами, чтобы не ставить специальное оборудование для работы с маркировкой.

К подакцизным товарам, продукции в РФ, не подвергаемой маркированию, относят транспортные средства, бензиновое и дизельное топливо, керосин, спирт, машинное масло и другие позиции из представленной выше таблицы.

Кто платит акцизы

Косвенный налог начисляется юридическим лицам, частным предпринимателям, компаниям, осуществляющим импорт и экспорт, а также всем другим участникам рынка, которые проводят акцизные операции. На деле такими лицами становятся производители и импортеры, намного реже – продавцы. Перекупщики и другого рода посредники не должны оплачивать этот взнос. Налогоплательщики, которые совершают выплаты по списку подакцизных товаров, не имеют права перейти на упрощенку. Те организации, которые вынуждены работать по ЕНВД, также должны платить.

Когда происходит начисление

Есть несколько случаев:

- При реализации товарных единиц, то есть в процессе передачи прав собственности. Это единовременное начисление, как правило, оно происходит в момент продажи партии от производителя к оптовой сети, а уже вторичные процедуры не облагаются налогом.

- При реализации конфиската или бесхозяйных товарных единиц. Грубо говоря, если к продавцу каким-либо способом попала продукция, которая входит в перечень подакцизных товаров, но цена еще не определена, на эти товарные единицы также начисляется налог.

- При перемещении акцизного сырья внутри организации. Это очень интересно проследить на примере ликеро-водочного производства. Чтобы производить алкоголь, нужен спирт. Но он тоже входит в список, поэтому если организация самостоятельно заготавливает сырье, то с 2011 года на него необходимо уплачивать акциз даже при «внутренней» передаче между подразделениями.

- При импорте из-за границы.

Когда не начисляются акцизы

Косвенным налогом не облагаются те изделия, которые не перечислены в 181 статье НК РФ. Подакцизными, но не подвергаемые начислению налоговой ставки, признаются следующие товары:

- Все, представленные в перечне, если они производятся в рамках одного предприятия не с целью реализации в таком виде, а для проведения следующего производственного этапа. То есть, при передаче сырья из одного отдела в другой. Это правило не распространяется только на пару спирт – спиртосодержащие напитки.

- Организации, занимающиеся экспортом, то есть продающие свои изделия за границу государства. Здесь экспортеру предварительно необходимо подать в налоговую службу заявление, подтверждающую деятельность и объемы поставок. Почему это так – потому что принимающая сторона будет облагать импортированные партии собственным налогом. Это основа международной торговли, позволяющая делать такой оборот выгодным. Именно по этой причине иногда случается так, что один и тот же объект в магазинах страны-производителя стоит дороже, чем на прилавках условной «заграницы», потому что акциз у них меньше.

В обоих случаях, чтобы избавиться от «лишней» добавочной стоимости, следует внимательно вести учет всех производимых операций.

Как определить ставки акцизов на подакцизные товары

Ежегодно происходит пересмотр и установление новых значений. Обычно такие операции производятся на 2-3 года вперед, чтобы производители могли планировать свой денежный и товарный оборот. Обычно разделяют три типа ставок:

- Специфические, они же твердые. Они отличаются фиксированной надбавкой на каждую единицу поставки. Они устанавливаются наиболее часто, на данный момент распространяются на все виды изделий, кроме табака. Для примера, на 2020 год в России один литр игристого вина должен дополнительно оплачиваться из расчета 40 рублей.

- Адвалорные. Они варьируются, зависят от цены на само изделие, начисляются в процентном соотношении. Сейчас фактически не применяются.

- Комбинированные. Из названия понятно, что они включают обе системы начисления. Так происходит, например, с сигаретами. Есть единая ставка (на данный момент это 1966 рублей за каждую тысячу папирос), дополнительно к этому взимается 14,5% от цены на пачку. Именно по этой причине расценки на дешевый сам по себе табак такие высокие.

Как рассчитать акцизы на перечень подакцизной продукции

Процедура расчета достаточно проста. Необходимо определить налоговую базу, а затем умножить ее на ставку. Если она твердая, фиксированная, то трудностей не возникнет. В случае комбинированных вычислений дополнительно нужно будет суммировать процентную стоимостную надбавку.

Основным правилом является раздельный учет всех позиций, например, на алкогольном производстве обязательно отдельно считать, сколько литров игристого вина, а сколько – ликера, было произведено и реализовано. Если считать весь литраж одной строкой, то придется умножать его на самую высокую ставку.

Расчет налоговой базы производится ежемесячно. Если мы говорим про реализуемые виды подакцизных товаров, относящиеся к системе обязательной маркировки, то объем производства можно рассчитывать, исходя из записей в системе ЕГАИС. Соответственно, в интересах производителя, чтобы реальные поставки соответствовали зафиксированным.

Покупатель видит отдельной строкой, сколько он вынужден отчислить в часть этого налога, как и сумму НДС. Все это фиксируется в счетах-фактурах (если по какой-либо причине акциза нет, необходимо это отметить в соответствующей строчке), но при розничной реализации отдельная сумма не выносится из общей цены.

Как выбрать и входные акцизы подакцизных товаров

В обычной ситуации покупки партии следует включить величину налога в оптовую стоимость продукта. Если акцизное сырье было направлено на производство другого, вторичного изделия, то затраты на него были включены в состав расходов, а это значит, что можно уменьшить сумму затрат. При условиях:

- налоговая база сырьевого материала и конечного результата должна быть единого объема;

- сперва следует по факту полностью уплатить налог, а затем воспользоваться возможностью налогового вычета;

- потребуется официальное документальное подтверждение операций – счета-фактуры, декларации с таможни и прочие документы.

Таможенный акциз

Таможенный акциз – это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ. Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления. Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

Подакцизные товары

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ. Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка – это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров. Например, литров, л.с., штук, грамм.

Cакц – сумма акциза

Стакц – твёрдая ставка акциза

Нб – налоговая базаАдвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц – сумма акциза

Адвст – адвалорная ставка акциза

Тс – таможенная стоимостьДля комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Пример 1: Ввоз пива солодового в сосудах ёмкостью менее 10 литров, в бутылках, с содержанием этилового спирта менее 8,6%. Находим десятизначный код товара «2203000100» ставка акциза для него равна 21 руб./литр.

Пример 2: Ввоз из Испании виноградных натуральных вин с добавлением растительных или ароматических веществ, в сосудах ёмкостью 2 литра или менее, фактической концентрацией спирта менее 18%. Находим код товара «2205101000», ставка акциза для вина 18 руб./литр.

Если партия ввозимых товаров включает в себя подакцизные товары с разными акцизными ставками, то акцизный налог вычисляется по каждой группе отдельно (Ст. 194 п. 6 НК РФ).Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.

Внимание! При расчете таможенных платежей необходимо учитывать колебания валютных курсов.

Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии).

Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.Мы Вам поможем рассчитать и оплатить акцизный налог и другие таможенные платежи

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне акцизов, НДС, сборов, ввозных таможенных пошлин и других таможенных платежей. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время на прохождение таможне.

Мы уверены, что станем Вам надежным партнером на таможне!